筹资规模 发表评论(0) 编辑词条

什么是筹资规模编辑本段回目录

筹资规模的特征编辑本段回目录

从总体上看,筹资规模呈现以下特征:

- (1)层次性。

企业资余从来源上分为内部资金和外部资金两部分,而且这两者的性质不同。在一般情况下,企业在进行投资时首先利用的是企业内部资金,在内部资金不足时才考虑对外筹资的需要;

- (2)筹资规模与资产占用的对应性。

即企业长期稳定占用的资金应与企业的股权资本和长期负债等筹资方式所筹集资金的规模相对应,随业务量变动而变动的资金占用,与企业临时采用的筹资方式所筹集的资金规模相对应;

- (3)时间性。

筹资规模确定的方法编辑本段回目录

常用的筹资规模确定的方法,主要有销售百分比法,线性回归分析法和实际预算法。

- 1.销售百分比法

销售百分比法是根据销售与资产负债表和利润表有关项目间的比例关系,预测各项目短期资金需要量的方法。该种方法有两个基本假定:一是假定企业的盈利模式、经营状况及管理水平不变,从而建立起各资产、负债项目与销售收入间的比例关系;二是假定未来销售是可预测的。

销售百分比法,一般借助于预计利润表和预计资产负债表来确定其资金需要量,即通过预计利润表预测企业留用利润这种内部资金来源的增加额;通过预计资产负债表来测定企业筹资总规模与外部筹资规模的增加额。

(1)预计利润表

步骤:

第一,取得基年实际利润表资料,计算确定利润表各项目与销售额间的百分比;

第二,取得预测年度销售额的预计数,并以此与基年利润表各项目与实际销售额间的比率相乘,计算预计年度利润表各项目的预计数,编制预计利润表;

第三,利润用预计年度税后利润预计数与预定的留存比率,确定并计算内部留存利润的数额。

(2)预计资产负债表

步骤:

第一,确定资产或负债方中与销售额间有固定不变比率关系的项目,既随着销售的变动而同步变动的项目,也就是敏感性项目,包括敏感性资产项目(如:现金、应收账款、存货、固定资产净值等)和敏感性负债项目(如:应付账款、应付费用等)两部分,非敏感性项目有对外投资、短期借款、长期负债和实收资本等,它们在短期内都不会随销售规模的扩大而相应改变。

第二,取得基年实际资产负债表资料,并计算得资产负债表各敏感性项目与销售额的百分比;

第三,按照预计的销售额求得预计的资产负债表中需要追加外部筹资额

(3)需要追加的外部筹资额也可用以下简便的公式来计算:

需要追加的外部筹资额

式中: ——预计年度销售增加额

——预计年度销售增加额

——基年总敏感资产的销售百分比

——基年总敏感资产的销售百分比

——基年总敏感负债的销售百分比

——基年总敏感负债的销售百分比

——预计年度留存利润增加额

——预计年度留存利润增加额

- 2.线性回归法

线性回归法是根据筹资规模与业务量间存在的关系,按照回归的方法来建立相关模型,利用历史资料来确定,在已知销售预测(x)的基础上,确定其筹资规模(y)。其模型为:

y = a + bx

式中:y为筹资规模;a为不变资金规模;b为单位业务量所需要的变动资金规模;x为业务量。

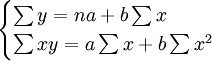

在实际的运用中,需要利用历史资料来确定a,b数值,然后在已知销售预测(x)的基础上,确定其筹资规模(y)。具体可通过如下方程组求得a,b数值:

- 3.实际预算法

实际预算法是指企业在项目投资额基本确定的情况下,根据项目所需的实际投资额确定筹资规模的方法。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 筹资规模 企业筹资 利润表 固定资产净值 存货 实收资本 对外投资 应付账款 应付费用 应收账款 投资规模

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>