综合资本成本率 发表评论(0) 编辑词条

什么是综合资本成本率编辑本段回目录

综合资本成本率是指一个公司全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算的,故亦称加权平均资本成本率。因此,综合资本成本率是由个别资本成本率和各种长期资本比例这两个因素所决定的。

综合资本成本率的测算方法编辑本段回目录

根据综合资本成本率的决定因素,在已测算个别资本成本率,取得各种长期资本比例后,可按下列公式测算综合资本成本率:

Kw = KiWi + KbWb + KpWp + KcWc + KrWr

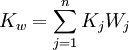

式中:Kw---- 综合资本成本率;

Kj---- 第j种资本成本率;

Wj---- 第j种资本比例。

其中,

综合资本成本率中资本价值基础的选择编辑本段回目录

在测算公司综合资本成本率时,资本结构或各种资本在全部资本中所占的比例起着决定作用。公司各种资本的比例则取决于各种资本价值的确定。各种资本价值的确定基础主要有三种选择:账面价值、市场价值和目标价值。

(1)按账面价值确定资本比例

账面价值通过会计资料提供,也就是直接从资产负债表中取得,容易计算;其缺陷是:资本的账面价值可能不符合市场价值,如果资本的市场价值已经脱离账面价值许多,采用账面价值作基础确定资本比例就有失现实客观性,从而不利于综合资本成本率的测算和筹资管理的决策。

(2)按市场价值确定资本比例

按市场价值确定资本比例是指债券和股票等以现行资本市场价格为基础确定其资本比例,从而测算综合资本成本率。

(3)按目标价值确定资本比例

按目标价值确定资本比例是指证券和股票等以公司预计的未来目标市场价值确定资本比例,从而测算综合资本成本率。就公司筹资管理决策的角度而言,对综合资本成本率的一个基本要求是,它应适用于公司未来的目标资本结构。

采用目标价值确定资本比例,通常认为能够体现期望的目标资本结构要求。但资本的目标价值难以客观地确定,因此,通常应选择市场价值确定资本比例。在公司筹资实务中,目标价值和市场价值虽然有其优点,但仍有不少公司宁可采用账面价值确定资本比例,因其易于使用。

综合资本成本率实例编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 综合资本成本率 会计资料 保留盈余 债券 公司 决策 实例 普通股 权重 目标市场 目标资本结构

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>