联产品 发表评论(0) 编辑词条

联产品(joint products)

什么是联产品 编辑本段回目录

联产品是指用同一种原料,经过同一个生产过程,生产出两种或两种以上的不同性质和用途的产品,这些产品在经济上有不同性质和用途的产品,这些产品不仅在经济上有重要的意义,而且属于企业生产的主要目的。

企业的原材料,经过同一生产过程以后,从中分离出各种联产品。而联产品分离这个点称为分离点。分离点前发生的成本称为联合成本或共同成本,分离以后有的可直接销售,有的需要进一步加工后再销售。而进一步加工的成本称之为可归属成本。

联产品的主要特点 编辑本段回目录

(1)都是企业的主要产品,是企业生产活动的主要目标。

(2)销售价格较高,对企业收入有较大贡献。

(3)要生产一种产品,通常要生产所有联产品,其种类一般分为补充联产品和代用联产品。

尽管联产品有明显的特点,但它与副产品的区分实际上并不固定,而是随时间或地点等因素发生改变。

例如:石油工业原先以煤油作为联产品,汽油作为副产品,后来则反过来,到了1928年把汽油和加热用油都作为联产品([美]约翰J·W·纽纳等著:《成本会计原理与实务》,立信会计图书用品社1988年)。又如肥皂厂把肥皂作为主产品,甘油为副产品,到了战争的非常时期,又把它们都作为联产品。

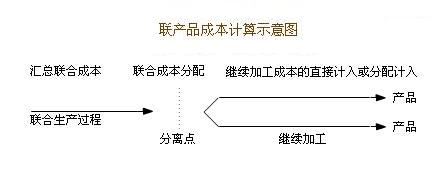

联产品的成本计算 编辑本段回目录

联产品从原料投入到产品销售要经过三个阶段:分离前、分离时和分离后。分离前在联合生产过程发生的费用汇总后确定联合成本。联产品分离时的分离点或分裂点是最关键的,它是联合生产过程的结束。在分离点就必须采用可行的分配办法,将联合成本分配于各联产品。分离后,不需进一步加工即可销售或结转的联产品,其成本就是分配的联产品成本。分离后如需进一步加工的,继续加工费用为直接费用的可直接计入,为间接费用的应在相关的产品间分配计入。联合成本加上继续加工成本为该产品的销售成本。

联合成本的分配方法 编辑本段回目录

联合成本的分配可采用产量分配法、系数分配法、销价分配法和耗料分配法。这几种方法,企业可根据实际情况选用。下面通过具体的例子进行说明和比较。

[例] 某企业在同一生产过程生产出联产品A、B、C,联产品A与B可直接销售,联产品c要追加130 000元继续加工费用后销售。联合成本500 000元采用各种方法分配如下:

1. 产量分配法;

联产品在同一过程中分离出时,从理论上说,各种联产品产量会形成一定的比例,实际产量由于各种生产条件的影响和制约与理论产量可能有所偏离,在化工企业表现得比较突出。理论产量与实际产量分配过程如图表1、表2所示。

表1 联合成本按理论产量分配表

产品 理论产量

(吨)分配率 联合成本分配 单位成本

(元/吨)A

B

C10

15

25100 000

150 000

250 00010 000

10 000

10 000合计 50 10 000 500 000

表2 联合成本按实际产量分配表

产品 实际产量

(吨)分配率 联合成本分配 单位成本

(元/吨)A

B

C7.5

15

22.583 333

166 667

250 00011 111.11

11 111.11

11 111.11合计 45 11 111.111 500 000

2. 系数分配法;

用产量分配法比较简便,但它假定各种联产品的单位成本相同,联合成本只与产量相关,在许多情况下与实际不符。系数分配法则以产量为基础,各种产品都与 标准产品折算一个系数,按标准产量分配联合成本,就比按产量直接分配要准确。假定A产品为标准产品,系数确定为1,B、C产品的系数分别为0.5和 1.5,按计划产量系数和实际产量系数分配过程如图表3所示。

表3(A) 联合成本按计划产量系数分配表

产品 计划产量

(吨)系数 标准产量

(吨)分配率 联合成本分配 单位成本

(元/吨)A

B

C6.5

15

241

0.5

1.56.5

7.5

3665 000

75 000

360 00010 000

5 000

15 000合计 45.5 50 10 000 500 000

表3(B) 联合成本按实际产量系数分配表

产品 实际产量

(吨)系数 标准产量

(吨)分配率 联合成本分配 单位成本

(元/吨)A

B

C7.5

15

22.51

0.5

1.57.5

7.5

33.7576 923

76 923

346 15410 256.40

5 128.20

15 384.62合计 45 48.75 10 256.41 500 000

3. 销价分配法;

不同的联产品,销售价格会有不同。在一般情况下,高销价与高成本是相配合的,当然,销价还与市场供求关系有关。销价分配法从另一个侧面来弥补产量分配法的不足。

表4 联合成本按销价分配表

产品 计划产量(吨) 销价

(元/吨)销售收入 继续加工成本 净收入 分配率 联合成本分配 单位成本

(元/吨)A

B

C7.5

15

22.520 000

7 000

30 000150 000

105 000

675 000130 000 150 000

105 000

545 00093 750

65 625

340 62512 500

4 375

15 139合计 45 800 000 0.625 500 000

4. 耗料分配法。

如果A、B、C产品为混合原料生产的不同等级产品,混合原料中优质的部分可生产高级产品优价出售,劣质部分只能产出低级产品低价出售。混合原料如果分等级购入时,优质部分也是高价的,可以根据价格确定系数,按价格系数计算标准产量进行分配,如图表5所示。

表5 联合成本按耗料分配表

产品等级 产量 耗料系数 标准产量 分配率 联合成本分配 单位成本

(元/吨)一级

二级

三级7.5

15

22.51.4

1

0.810.5

15

18120 690

172 414

206 89616 092

11 494

9 195合计 45 43.5 11 494.252 500 000

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 联产品 产量分配法 共同成本 分离 副产品 单位成本 成本 成本分配 生产过程 直接销售 系数分配法

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>