здЪЪгІЙ§ТЫЗЈ ЗЂБэЦРТл(0) БрМДЪЬѕ

здЪЪгІЙ§ТЫЗЈИХЪі БрМБОЖЮЛиФПТМ

ЁЁЁЁдкНјааЩњВњдЄВтЪБЃЌГЃгУЕНЕФвЦЖЏЦНОљЗЈДцдкШчЯТвЛаЉЮЪЬтЃКЖдгкМђЕЅвЦЖЏЦНОљЪ§ЫљШЁвЦЖЏЦкЯоnЕФВЛЭЌЃЌЦфдЄВтНсЙћвВВЛЭЌЁЃЮЊСЫЪЙдЄВтзМШЗЃЌБиаыбЁдёзюгХШЈЪ§ЃЌЕЋЪЧЪБМфЪ§СаЪЧж№ЦкБфЛЏЕФЃЌгћзюгХЃЌвВБиаывРОндЄВтжЕКЭЪЕМЪЙлВтжЕЕФЮѓВюЕїећШЈЪ§ЁЃЛЛбджЎЃЌгІИУЫцЪБМфЪ§СаЕФж№ЦкБфЛЏЃЌж№Цкаое§вЦЖЏЦНОљдЄВтФЃаЭЃЌВЂЧвЪЧЗДИДаое§ЃЌЪЙдЄВтЮѓВюзюаЁЁЃЭЌбљЃЌжИЪ§ЦНЛЌЙЋЪНжаЕФШЈЪ§вВашвЊМгвдЕїећЁЃЕїећЕФЗНЗЈОЭЪЧгУздЪЪгІЙ§ТЫЗЈЁЃ

ЁЁЁЁздЪЪгІЙ§ТЫЗЈЕФЫМЯыгыЕчбЖЙЄГЬбЇЙигкЮоЯпЕчДЋЪфЙ§ГЬжаЯћГ§дыЩљЕФЙ§ГЬЯрЫЦЃЌЙЪУќУћЮЊЃКЁАздЪЪгІЙ§ТЫЗЈЁБЁЃ

ЁЁЁЁздЪЪгІЙ§ТЫЗЈЪЧИљОнвЛзщИјЖЈЕФШЈЪ§ЖдЪБМфЪ§СаЕФРњЪЗЙлВьжЕНјааМгШЈЦНОљМЦЫувЛИідЄВтжЕЃЌШЛКѓИљОндЄВтЮѓВюЕїећШЈЪ§вдМѕЩйЮѓВюЃЌетбљЗДИДНјаажБжСевГівЛзщЁАзюМбЁБШЈЪ§ЃЌЪЙЮѓВюМѕЩйЕНзюЕЭЯоЖШЃЌдйРћгУзюМбШЈЪ§НјааМгШЈЦНОљдЄВтЁЃ

здЪЪгІЙ§ТЫЗЈЕФдЄВтЙЋЪН БрМБОЖЮЛиФПТМ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁШЈЪ§ЕїећЙЋЪНЃК

ЁЁЁЁ

здЪЪгІЙ§ТЫЗЈЕФгІгУ БрМБОЖЮЛиФПТМ

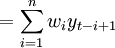

ЁЁЁЁгУздЪЪгІЙ§ТЫЗЈЕїећШЈЪ§ЕФЗНЗЈШчЯТЃКЛљгкВЛЖЯЗЂЯждЄВтжЕгыЙлВтжЕжЎМфЕФЮѓВюЃЌШЛКѓЖддЄВтФЃаЭЕФШЈЪ§МгвдЕїећЃЌвдЫѕаЁЮѓВюЃЌВЂЗДИДбЛЗЃЌзюжеЪЙЮѓВюЮЊСуЁЃЕїећШЈЪ§ЕФЙЋЪНЪЧАДЪ§бЇжазюгХЛЏдРэЕФзюЫйЯТНЕЗЈИјГіЕФЁЃ

ЁЁЁЁвЛЁЂздЪЪгІЙ§ТЫЗЈОЭЪЧДгздЛиЙщЯЕЪ§ЕФвЛзщГѕЪМЙРМЦжЕПЊЪМРћгУЙЋЪН

ЁЁЁЁ ж№ДЮЕќДњЃЌВЛЖЯЕїећЃЌвдЪЕЯжздЛиЙщЯЕЪ§ЕФзюгХЛЏЁЃ

ж№ДЮЕќДњЃЌВЛЖЯЕїећЃЌвдЪЕЯжздЛиЙщЯЕЪ§ЕФзюгХЛЏЁЃ

ЁЁЁЁздЪЪгІЙ§ТЫЗЈЕФЛљБОВНжшгаЃК

ЁЁЁЁЃЈ1ЃЉЪзЯШШЗЖЈФЃаЭНзЪ§P

ЁЁЁЁЃЈ2ЃЉбЁдёКЯЪЪЕФТЫВЈВЮЪ§k

ЁЁЁЁЃЈ3ЃЉМЦЫуУПвЛДЮВаВюe

ЁЁЁЁЃЈ4ЃЉИљОнВаВюeвдМАЕїећЙЋЪНМЦЫуЯТвЛТжЕФЯЕЪ§

ЁЁЁЁЃЈ5ЃЉЕќДњжБЕНШЁЕУКЯЪЪЕФЯЕЪ§

ЁЁЁЁЖўЁЂздЪЪгІЙ§ТЫЗЈЕФвЛИіКмживЊЕФЬиЕуЪЧОЙ§ж№ДЮЕќДњЃЌздЛиЙщЯЕЪ§ПЩвдВЛЖЯЕїећЃЌвдЪЙздЛиЙщЯЕЪ§ДяЕНзюгХЛЏЁЃ

ЁЁЁЁздЪЪгІЙ§ТЫЗЈгХЕуЪЧЃК

ЁЁЁЁЃЈ1ЃЉМђЕЅвзааЃЌПЩВЩгУБъзМГЬађЩЯЛњдЫЫуЁЃ

ЁЁЁЁЃЈ2ЃЉЪЪгУгкЪ§ОнЕуНЯЩйЕФЧщПіЁЃ

ЁЁЁЁЃЈ3ЃЉдМЪјЬѕМўНЯЩй

ЁЁЁЁЃЈ4ЃЉОпгаздЪЪгІадЃЌЫћФмздЖЏЕїећЛиЙщЯЕЪ§ЃЌЪЧвЛИіПЩБфЯЕЪ§ЕФЪ§ОнФЃаЭЁЃ

ЁЁЁЁШ§ЁЂЪЙгУздЪЪгІЙ§ТЫЗЈгІбЁдёКУТЫВЈГЃЪ§kЃЌетбљВЛНіПЩЪЙЕќДњДЮЪ§ВЛЬЋЖрЃЌЖјЧвПЩвдШЗБЃMSEШЁжЕзюаЁЁЃ

ЁЁЁЁТЫВЈГЃЪ§kЕФбЁдёддђгаЃК

ЁЁЁЁЃЈ1ЃЉkдННгНќгк1ПЩвдМѕЩйЕќДњДЮЪ§

ЁЁЁЁЃЈ2ЃЉЮЊСЫБмУтЬЋДѓЕФkЖјЕМжТЕФЮѓВюађСаЕФЗЂЩЂадЃЌkгІаЁгкЛђЕШгк1/P

ЁЁЁЁЃЈ3ЃЉИљОнBox-JenkinsЗНЗЈЕФЛљБОжЊЪЖЃЌ

ЁЁЁЁ![k\le\frac{1}{\left[\sum^{p}_{i=1}x^2_i\right]_{max}}](Article/UploadFiles/200908/2009082112293088.png) ЃЌ

ЃЌ

ЁЁЁЁЖјWindrowНЋЦфБэЪіЮЊЃК

ЁЁЁЁ![k=\frac{1}{\left[\sum^{p}_{i=1}x^2_i\right]_{max}}](Article/UploadFiles/200908/2009082112293032.png)

ЁЁЁЁЫФЁЂЖддЪМЪ§СазіБъзМЛЏДІРэКмживЊЃЌетбљПЩМгПьЕќДњЕФЪеСВЫйЖШЃЌВЂЪЙШЁЕУЕФЮѓВюДгЦНОљвтвхЩЯж№НЅМѕаЁЁЃ

ЁЁЁЁЮхЁЂбЇЛсЪЙгУМЦЫуЛњРДНјааздЪЪгІЙ§ТЫЗЈЕФМЦЫуЃЌетбљПЩЪЙздЪЪгІЙ§ТЫЗЈЕФгІгУБфЕУМђЕЅвзааЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: здЪЪгІЙ§ТЫЗЈ Box-JenkinsЗНЗЈ ЪБМфЪ§Са ЩњВњдЄВт вЦЖЏЦНОљЗЈ дЄВт

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>