逐步结转分步法 发表评论(0) 编辑词条

什么是逐步结转分步法? 编辑本段回目录

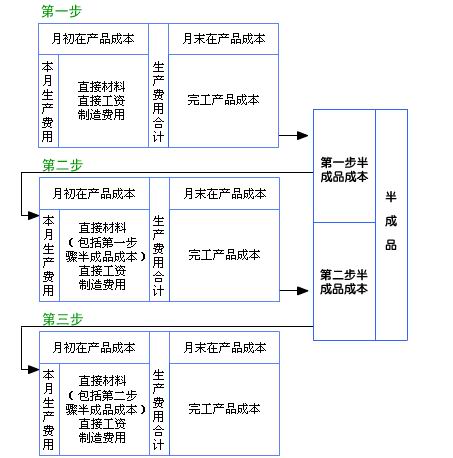

逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

逐步结转分步法特点编辑本段回目录

1、成本计算对象是最终完工产品和各步骤的半成品;

2、成本计算期是每月的会计报告期;

连续式复杂生产下必然进行大批量生产,无法划分生产周期,只能以每月作为成本计算期。

3、必须分步骤确定在产品成本,计算半成品成本和最终完工产品成本;

4、是否进行成本还原,要依成本结转时采用的具体方法确定。

逐步结转分步法的适用范围 编辑本段回目录

多步骤复杂生产的大批量生产企业可以运用逐步结转分步法,具体说有下列企业:

1、半成品可对外销售或半成品虽不对外销售但须进行比较考核的企业。

如:纺织企业的棉纱、坯布, 冶金企业的生铁、钢锭、铝锭,化肥企业的合成氨等半成品都属于这种情况。

2、一种半成品同时转作几种产成品原料的企业。

如:生产钢铸件、铜铸件的机械企业,生产纸浆的造纸企业。

逐步结转分步法成本计算程序 编辑本段回目录

逐步结转分步法的优缺点 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 逐步结转分步法 产品成本 半成品 半成品成本 大批量生产 完工产品成本 成本分析 成本计算 成本计算对象 成本计算期 成本还原

收藏到:

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>