金融期权交易 发表评论(0) 编辑词条

什么是金融期权交易 编辑本段回目录

金融期权交易是指以金融期权合约为对象进行的流通转让活动。金融期权合约也是由交易双方订立的,合约的买入者在支付了期权费以后,就有权在合约所规定的某一特定时间或一段时期,以事先确定的价格向卖出者买进或卖出一定数量的某种金融商品或者金融期货合约,当然他也可以不行使这一权利。金融期权合约实际上是在规定日期或规定期限内按约定价格购买或出售一定数量的某种金融工具的选择权。在期权合约中,双方约定的价格称为执行价格,也即协议价格。看涨期权的买方拥有未来按协议价格买进某种金融工具的权利,看跌期权的买方则拥有未来按协议价格卖出某种金融工具的权利。

金融期权交易的内容 编辑本段回目录

相对于远期和期货交易,金融期权最突出的特点是交易双方的权利和义务不对等、风险和收益不对称。期权合约的卖方将选择权赋予买方,买方可以根据市场形势是否对自己有利决定行使或是放弃其买权或卖权。当期权买方要求行使其权利时,卖方则只有应买方要求履行合约的义务,没有拒绝对方选择的权利。买方为此要向卖方支付期权价格或期权费,不管其是否行使权利,都不能收回期权费。期权买方承担的风险仅限于损失期权费,而其盈利可能是无限的(如购买看涨期权),也可能是有限的(如购买看跌期权)。期权卖方可能获得的盈利是有限的,即其收取的期权费,而亏损风险可能是无限的(如卖出无担保的看涨期权),也可能是有限的(如出售看跌期权或有担保的看涨期权)。

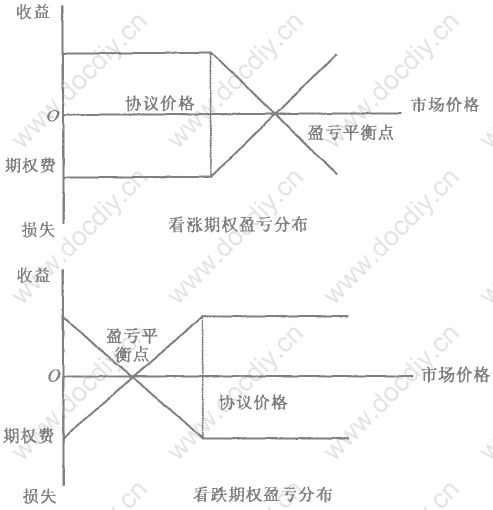

人们利用期权进行套期保值的目的也不完全同于远期和期货。金融期权的买方可能并非要将未来的价格锁定在某一既定的水平上,而主要是希望将价格变动的方向控制在对自己有利的一面,这样既能避免价格变动的风险,又可以不必放弃从价格变动中获得盈利的机会。当然,交易双方确定期权费水平时,要考虑标的金融工具的现行市价、期权合约的协议价格、标的资产在现货市场上预期价格的易变性和期权合约的有效期限等因素,买方要获利也并非易事。下图描述了金融期权交易双方的盈亏分布。

图上半部分是看涨期权交易双方的盈亏分布曲线。当期权买方预期某种金融工具市场价格将会上升时,就会购买看涨期权。若金融工具的市场价格在期权合约到期日低于协议价格,买方不会行使期权,其损失是已支付的期权费。若市场价格高于协议价格,但低于协议价格加上期权费(盈亏平衡点),买方将行使期权,不过这样做只是为了减少损失。只有当市场价格升至盈亏平衡点之上时,买方才能获利(不考虑佣金),其收益随市价的上升而增加。期权卖方的损益状况则正好相反,可能获得的最大盈利是期权费,而理论上的亏损额则没有下限(假定卖方出售的是无担保的看涨期权),期权买卖双方的盈亏分布曲线是对称的。

图下半部分是看跌期权交易双方的盈亏分布曲线。当期权买方预期某种金融工具市场价格会下降时,将购买看跌期权,盈亏平衡点是协议价格减去期权费。若合约到期日标的物市场价格降至盈亏平衡点以下,期权买方即可获得利润,市价降幅越大,买方获得的利润就越多。当市价降到为零时,买方可能获得的盈利达到最大限度。若标的物市场价格在到期日高于协议价格,期权买方就不会行使期权,其亏损额为期权费,如若标的物价格低于协议价格但高于盈亏平衡点,买方仍然会行使期权,以减少亏损。期权卖方的盈亏分布与期权买方相反。

金融期权交易的种类 编辑本段回目录

由于金融期权的种类极为丰富,除根据期权买方获得的权利分为看涨期权和看跌期权外,还可按行使期权的时限分为欧式期权和美式期权;按期权合约的标的物分为现货期权、期货期权、复合期权和互换期权;根据期权交易的场所,分为场内期权和场外期权。不同的期权品种可加以组合,创造出具有特殊风险收益特征的组合期权。所以金融期权交易的种类也有许多,这里侧重介绍与银行风险管理密切相关的利率期权交易与外汇期权交易。

(1)利率期权交易

利率期权交易是指买方在规定期限内有权按双方约定的价格从卖方购买一定数量的利率交易标的物的业务,包括互换期权交易、利率上限交易、利率下限交易、利率区间交易等,适用于有长期利率风险的客户。

利率期权的基础资产是市场价格与利率关联变动的债务工具,如国债、欧洲美元存单等,或这类债务工具的期货,其中期货期权占有相当大的比重。如果期权合约是欧式期权,买方须等到期权到期日当天才能要求卖方履行承诺。美式利率期权的持有者可以在到期日以及此前任何时间执行期权,从而可以把握价格(利率)最有利的市场时机。

如果银行担心利率下降减少某项投资收益,或处于利率敏感性资金正缺口状态,应买入看涨期权,当利率下降时,基础金融资产的价格随之上涨,银行可以行使期权获利,以抵补现货市场的损失。担心利率上调增加筹资成本或处于负缺口状态的银行应买入看跌期权,在利率上升时,基础金融资产的价格随之下跌,银行可用期权交易的盈利抵消现货头寸的损失。如果利率变动与预期相反,银行将从现货市场的价格变化中获得收益,同时,银行作为期权买方有行使或放弃买卖的选择权,故而现货市场的额外收益不会被期权交易的损失冲销,银行保留了进一步降低筹资成本或增加投资收益的机会。

由于中长期债券和贷款多采用浮动利率,为回避利率风险,银行可利用专门的利率封顶期权、利率保底期权和利率双向期权。利率封顶期权的交易双方预先确定一个协定利率,然后定期与实际利率比较,如果实际利率高于协定利率,期权买方即可得到卖方的补偿。利率保底期权则与此正相反,若实际利率低于协定利率,卖方对买方进行补偿。将利率封顶期权和利率保底期权组合,形成双向期权,可以锁定利率波动的上下限。

利率期权用于风险管理的不足之处是期权费较高,技术要求也比较复杂,而且交易的活跃性不及利率期货,因此在银行业中的使用总体上不如期货合约广泛。在美国,利用利率期权防范利率风险的主要是货币中心银行。由于利率期权的卖方承担的风险大于买方,银行主要是作为期权的买方。美国的金融法规通常不仅要求银行购买的任何期权都应与银行面临的特定风险敞口直接对应,甚至禁止银行在一些高风险领域卖出利率期权。

(2)外汇期权交易

外汇期权交易是指交易双方在规定的期间按商定的条件和一定的汇率,就将来是否购买或出售某种外汇的选择权进行买卖的交易。外汇期权交易是80年代初、中期的一种金融创新,是外汇风险管理的一种新方法。1982年12月,外汇期权交易在美国费城股票交易所首先进行,其后芝加哥商品交易所、阿姆斯特丹的欧洲期权交易所和加拿大的蒙特利尔交易所、伦敦国际金融期货交易所等都先后开办了外汇期权交易。目前,美国费城股票交易所和芝加哥期权交易所是世界上具有代表性的外汇期权市场,经营的外汇期权种类包括英镑、瑞士法郎、西德马克、加拿大元、法国法郎等。

外汇期权也称货币期权,是指买卖双方以与外汇有关的基础金融工具为标的物所达成的期权协议,通常用于避免汇率风险。外汇期权有现汇期权和外汇期货期权之分。现汇期权交易的期权买方享有在合约有效期内或期满时以约定汇率购买或出售一定数额某种外汇现货的权利。外汇期货期权的买方则拥有在到期日或在此之前以协定汇价购入或售出一定数量的某种外汇期货的权利,买入看涨期权可使买方按协定价格取得外汇期货的多头地位,买入看跌期权则可使买方建立外汇期货的空头地位。当买方行使期权取得多头或空头地位时,期权卖方则处于相反的地位。

在交易所进行场内交易的外汇期权是标准化的合约,包括基本货币、协议价格、到期月份、到期日、交易单位、期权费、保证金(买方一般无需交纳)、交割方式等要素。场外期权合约的金额、期限等均由交易双方商定。通常情况下,场外交易规模较场内交易大许多,期限也更长,适合于有特殊需要的客户。银行通过场外外汇期权市场与企业进行交易,在交易所买进或卖出标准期权合约的同时,根据场外交易客户的要求,对标准期权的合约要素进行匹配和拼合,以满足客户的不同需要。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 金融期权交易 买入看涨期权 买入看跌期权 买权 互换期权 伦敦国际金融期货交易所 佣金 利率封顶期权 利率期权 利率期货 利率风险

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>