长期投资减值准备 发表评论(0) 编辑词条

长期投资减值准备(Long-term investments depreciation reserves)

什么是长期投资减值准备 编辑本段回目录

长期投资的价值减值是指长期投资未来可收回金额低于账面价值所发生的损失。

长期投资减值准备是指:企业的长期股权投资和长期债权投资应当在每个会计期末按照账面价值与可收回金额孰低法的原则计量,对于可收回金额小于其账面价值的差额,应当计提长期投资减值准备,计入当期的投资损益之中。可收回金额大于长期投资的账面价值,一般不作账务处理,但若属于以前已计提减值准备的,其价值得以恢复的, 则应在已计提的减值准备的限度之内进行冲减。

长期投资减值准备的确认编辑本段回目录

1.长期投资减值准备确认的时间

企业应当定期对长期投资的账面价值逐项进行检查,至少于每年年末检查一次,并根据谨慎性原则的要求,合理地预计各项长期投资可能发生的损失,提取长期投资减值准备。

2.长期投资减值准备确认的条件

(1)基本确认标准

如果由于市价持续下跌或被投资单位经营状况恶化等原因导致长期投资可收回金额低于账面价值的,应当计提长期投资减值准备。

(2)对有市价的长期投资计提减值准备的判断标准

根据《企业会计制度》第五十七条的规定,对有市价的长期投资可以根据下列迹象判断是否应当计提减值准备:

①市价持续2年低于账面价值;

②该项投资暂停交易1年或1年以上;

③被投资单位当年发生严重亏损;

④被投资单位持续2年发生亏损;

⑤被投资单位进行清理整顿、清算或出现其他不能持续经营的迹象。

(3)对无市价的长期投资计提减值准备的判断标准

根据《企业会计制度》第五十八条的规定,对无市价的长期投资可以根据下列迹象判断是否应当计提减值准备:

①影响被投资单位经营的政治或法律环境的变化,如税收、贸易等法规的颁布或修订,可能导致被投资单位出现巨额亏损;

②被投资单位所供应的商品或提供的劳务因产品过时或消费者偏好改变而使市场的需求发生变化,从而导致被投资单位财务状况发生严重恶化;

③被投资单位所在行业的生产技术等发生重大变化,被投资单位已失去竞争能力,从而导致财务状况发生严重恶化,如进行清理整顿、清算等;

④有证据表明该项投资实质上已经不能再给企业带来经济利益的其他情形。

长期投资减值准备的计量 编辑本段回目录

1.基本计量方法

应根据单项长期投资可收回金额低于其账面价值的差额,计提长期投资减值准备,确认当期投资损失。

2.应注意的几个问题

① 可收回金额;

可收回金额是指企业资产的出售净价与预期从该资产的持有和投资到期处置中形成的预计未来现金流量的现值两者之中的较高者。

其中,出售净价是指资产的出售价格减去所发生的资产处置费用后的余额。

② 长期投资的减值准备应按照个别投资项目计提确定;

③ 已确认损失的长期投资的价值又得以恢复,应在原已确认的投资损失的数额内转回。

长期投资减值准备的核算 编辑本段回目录

一、账户设置

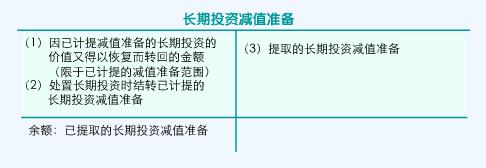

“长期投资减值准备”用于核算企业提取的长期投资减值准备。

二、长期投资减值准备的会计处理实例

[例1]X公司20×1年1月1日对Y公司的长期股权投资(该项长期股权投资系以银行存款购入)的账面价值为600 000元,持有Y公司的股份为95 000股,并按照权益法核算。同年7月5日,由于Y企业所在的地区发生洪水,企业被冲毁,大部分资产已经损失,并难有恢复的可能,使其股票下跌为每股2 元。则X企业提取该项投资的长期投资减值准备的会计处理如下:

应提取的减值准备=600 000-2×95 000=410 000

借:投资收益──计提的长期投资减值准备 410 000

贷:长期投资减值准备 410 000

[例2]如果此后两年内Y公司股票市价回升至每股3元,应将已经恢复的金额在原计提减值准备的范围内冲回。

应冲回的减值准备金额=410 000-(600 000-3×95 000)=95 000

可作如下分录:

借:长期投资减值准备 95 000

贷:投资收益──计提的长期投资减值准备 95 000

[例3]20×4年1月1日X公司处置该项长期投资,当日该项投资对应的减值准备为315 000元,处置价款总计350 000元已通过银行收讫,分录如下:

借:长期投资减值准备 315 000

银行存款 350 000

贷:长期股权投资──股票投资(Y公司) 600 000

投资收益 65 000

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 长期投资减值准备 《企业会计制度》 投资损失 投资收益 持续经营 权益法 清算 现值 现金流量 税收 股票投资

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>