вўКЌВЈЖЏТЪ ЗЂБэЦРТл(0) БрМДЪЬѕ

ЪВУДЪЧвўКЌВЈЖЏТЪ БрМБОЖЮЛиФПТМ

ЁЁЁЁвўКЌВЈЖЏТЪЪЧНЋЪаГЁЩЯЕФШЈжЄНЛвзМлИёДњШыШЈжЄРэТлМлИёФЃаЭЃЌЗДЭЦГіРДЕФВЈЖЏТЪЪ§жЕЁЃ

ЁЁЁЁДгРэТлЩЯНВЃЌвЊЛёЕУвўКЌВЈЖЏТЪЕФДѓаЁВЂВЛРЇФбЁЃгЩгкЦкШЈЖЈМлФЃаЭ(ШчBSФЃаЭ)ИјГіСЫЦкШЈМлИёгыЮхИіЛљБОВЮЪ§(БъЕФЙЩМлЁЂжДааМлИёЁЂРћТЪЁЂЕНЦкЪБМфЁЂВЈЖЏТЪ)жЎМфЕФЖЈСПЙиЯЕЃЌжЛвЊНЋЦфжаЧА4ИіЛљБОВЮЪ§МАЦкШЈЕФЪЕМЪЪаГЁМлИёзїЮЊвбжЊСПДњШыЖЈМлЙЋЪНЃЌОЭПЩвдДгжаНтГіЮЉвЛЕФЮДжЊСПЃЌЦфДѓаЁОЭЪЧвўКЌВЈЖЏТЪЁЃ

вўКЌВЈЖЏТЪЕФЮЂаІ БрМБОЖЮЛиФПТМ

ЁЁЁЁЦкШЈЖЈМлЕФBlackЁЊScholesФЃаЭЪЧН№ШкСьгђЕФжиДѓЭЛЦЦЃЌЦфдРэЪЧРћгУБъЖЈзЪВњКЭЮоЗчЯезЪВњЙЙдьГівЛИіИДжЦзщКЯЃЌВЂИљОнБъЖЈзЪВњМлИёЕФ БфЖЏСЌајЕїећБъЖЈзЪВњЭЗДчЃЌЪЙзщКЯСЌајИњзйЦкШЈМлжЕжБжСЕНЦкЃЌдкЮоЬзРћЬѕМўЯТЃЌИУИДжЦзщКЯЕФЯжжЕОЭЪЧЦкШЈЕФМлжЕЁЃвђЦкШЈПеЗНЖрРћгУИДжЦЦк ШЈБЃжЕвдЙцБмЦкШЈЕНЦкШеЕФМлИёЗчЯеЃЌИУЙ§ГЬвВГЦЮЊЁїЬзЦкБЃжЕЁЃЁїЮЊБЃжЕЭЗДчБШЃЌЪЧЦкШЈМлжЕЯпдкБъЖЈзЪВњЕБЧАМлИёДІЕФаБТЪЁЃдкЭъЩЦЪаГЁ ЩЯЃЌЦкШЈПеЗНЁїЬзЦкБЃжЕЕФГЩБООЭЪЧЦкШЈЕФBSФЃаЭМлжЕЁЃ

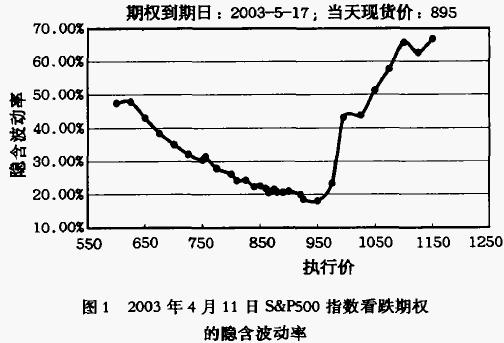

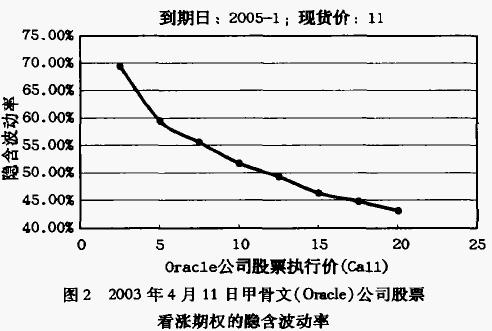

ЁЁЁЁвђBSФЃаЭгабЯИёЕФЧАЬсЃЌЪЕжЄМьбщжаДцдквЛаЉЦЋВюЁЃНЋЦкШЈЕФЪаГЁМлИёДјЛиBSФЃаЭКѓПЩЗДНтГіБъЖЈзЪВњВЈЖЏТЪЃЌИУВЈЖЏТЪГЦЮЊвўКЌВЈЖЏТЪЁЃИљОнBSФЃаЭЕФГЃЪ§ВЈЖЏТЪМйЩшЃЌЭЌжжБъЖЈзЪВњЕФЦкШЈгІгаЯрЭЌЕФвўКЌВЈЖЏТЪЃЌЕЋЪЕжЄбаОПБэУїЃЌЭЌжжБъЖЈзЪВњЁЂЯрЭЌЕНЦкШеЕФЦкШЈЃЌаЖЈМлЦЋРыЯжЛѕМлдНЖрЃЌвўКЌВЈЖЏТЪЭљЭљдНДѓ(ЭМ1)ЁЃвђЦфаЮЫЦвЛИіШЫЮЂаІЪБСНЖЫЩЯЧЬЕФзьДНЃЌБЛГЦЮЊЁАВЈЖЏТЪЮЂаІЁБЁЃЙЩЦБЦкШЈЕФвўКЌВЈЖЏТЪЧњЯпПЩФмГіЯжЭсаБ(ЭМ2)ЃЌБЛГЦЮЊЁАМйаІЁБ(smirk)ЁЃ

ЁЁЁЁвўКЌВЈЖЏТЪБОжЪЩЯЪЧЦкШЈМлИёЕФСэвЛжжБэДяЗНЗЈЃЌЁАВЈЖЏТЪЮЂаІЁББэЪОBSФЃаЭгаЕЭЙРЩюЪЕжЕКЭЩюащжЕЦкШЈЕФЧуЯђЁЃЖдBSФЃаЭЕФПМВьЗЂЯжЃЌзЪВњМлИёЙ§ГЬЬиеїКЭЪаГЁЛњжЦЖМЛсгАЯьЕНЦкШЈЖЈМлЕФзМШЗадЁЃЦкШЈЕФЪаГЁМлжЕШЁОігкЯжЪЕЪаГЁжаЁїЬзЦкБЃжЕЕФГЩБОЁЃШчЙћзЪВњМлИёЙ§ГЬЬиеїКЭЪаГЁЛњжЦЖдЩюЪЕжЕКЭЩюащжЕЦкШЈЕФЁїЬзЦкБЃжЕгАЯьИќДѓЃЌЪЙЦфЙЙдьГЩБОИпгкBSФЃаЭМлИёИќЖрЃЌЩюЪЕжЕКЭЩюащжЕЦкШЈЕФвўКЌВЈЖЏТЪОЭЛсИќДѓЁЃ

ЁЁЁЁМДЪЙзЪВњМлИёЙ§ГЬЬиеїКЭЪаГЁЛњжЦвђЫиЖдЦкШЈМлжЕЕФгАЯьЯрЭЌЃЌвђBSФЃаЭжаЕФЦкШЈМлИёЪЧзЪВњВЈЖЏТЪЕФЕЅЕїЕндіКЏЪ§ЃЌПЩЕУвўКЌВЈЖЏТЪЖдПДеЧЦкШЈМлИёЕФЕМЪ§ЮЊЃК

![\frac{\partial\sigma}{\partial C}=(\frac{\partial C}{\partial\sigma})=[Se^{-d(T-t)}\sqrt{T-t}N(d_1)]^{-1}](Article/UploadFiles/200908/2009082513360157.png)

ЁЁЁЁЦфжаSЪЧБъЖЈзЪВњЕФЕБЧАМлИёЃЌT-tЪЧЦкШЈОрЕНЦкЕФЪБМфЃЌN(ЁЄ)ЪЧБъзМе§ЬЌЗжВМЕФУмЖШКЏЪ§ЃЌdЪЧКьРћТЪЁЃЩЯЪНБэЪОЦкШЈМлИёЗЂЩњЮЂаЁБфЖЏЃЌвўКЌВЈЖЏТЪЛсГіЯжНЯДѓБфЛЏЁЃЖјЧвЃЌЦкШЈдНДІгкЩюЪЕжЕЛђЩюащжЕзДЬЌЃЌ|d1|дНДѓЃЌN(d1)дННгНќгкOЃЌ( ЃЏ

ЃЏ )дНДѓЃЌЯрЭЌЕФЦкШЈМлИёБфЖЏдьГЩЕФвўКЌВЈЖЏТЪБфЖЏдНДѓЁЃБъЖЈзЪВњДцдкНЛвзГЩБОЪБЃЌСЌајЁїЬзЦкБЃжЕЕФзмГЩБОдкРэТлЩЯЧїгкЮоЧюДѓЃЌЯжЪЕжаЕФЦкШЈПеЗНБиаыЪЕааРыЩЂЕїећВпТдЃЌдкДЫЙ§ГЬжаНЋв§ЗЂЖюЭтЗчЯеКЭБЃжЕГЩБОЁЃ

)дНДѓЃЌЯрЭЌЕФЦкШЈМлИёБфЖЏдьГЩЕФвўКЌВЈЖЏТЪБфЖЏдНДѓЁЃБъЖЈзЪВњДцдкНЛвзГЩБОЪБЃЌСЌајЁїЬзЦкБЃжЕЕФзмГЩБОдкРэТлЩЯЧїгкЮоЧюДѓЃЌЯжЪЕжаЕФЦкШЈПеЗНБиаыЪЕааРыЩЂЕїећВпТдЃЌдкДЫЙ§ГЬжаНЋв§ЗЂЖюЭтЗчЯеКЭБЃжЕГЩБОЁЃ

вўКЌВЈЖЏТЪЕФдЫгУ БрМБОЖЮЛиФПТМ

ЁЁЁЁдкНЋРДШЈжЄНјШыНЛвзКѓЃЌЭЖзЪепОЭПЩвдРћгУвўКЌВЈЖЏТЪЮЊздМКЕФЭЖзЪзіжИЕМЃЌЪЙгУЗНЗЈжївЊгаЃК

ЁЁЁЁ1ЁЂТђТєВЈЖЏТЪЁЃШЈжЄЕФЭЖзЪепГ§СЫПЩвдРћгУдЄЦкБъЕФЙЩМлЕФБфЛЏЗНЯђРДТђТєШЈжЄЭтЃЌЛЙПЩвдДгЙЩМлЕФВЈЖЏЗљЖШЕФБфЛЏжаЛёРћЁЃвЛАуРДЫЕЃЌВЈЖЏТЪВЂВЛЪЧПЩвдЮоЯоЩЯеЧЛђЯТЕјЃЌЖјЪЧдквЛИіЧјМфФкРДЛие№ЕДЁЃЭЖзЪепПЩвдВЩШЁдквўКЌВЈЖЏТЪНЯЕЭЪБТђШыЖјдкНЯИпЪБТєГіШЈжЄЕФЗНЗЈРДЛёРћЁЃ

ЁЁЁЁ2ЁЂгыРњЪЗВЈЖЏТЪзіБШНЯЃЌШЗЖЈТђТєЪБЛњЁЃШєЭЖзЪепвбООіЖЈСЫТђТєЗНЯђЃЌПЩвдНЋРњЪЗВЈЖЏТЪгывўКЌВЈЖЏТЪзіБШНЯЃЌдквўКЌВЈЖЏТЪЕЭ(Ип)гкРњЪЗВЈЖЏТЪЕФЪБКђТђНј(ТєГі)ШЈжЄЁЃ

ЁЁЁЁ3ЁЂСэЭтЃЌЭЖзЪепЛЙПЩвдЭЈЙ§вўКЌВЈЖЏТЪБШНЯЭЌвЛБъЕФзЪВњВЛЭЌЪЃгрЪБМфЕФШЈжЄЃЌвўКЌВЈЖЏТЪдНаЁЃЌИУШЈжЄдНБувЫЃЌДгЖјПЩвдЮЊбЁдёШЈжЄЕФжжРрЬсЙЉжИЕМЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: вўКЌВЈЖЏТЪ BSФЃаЭ НЛвзГЩБО РћТЪ РњЪЗВЈЖЏТЪ ЬзРћ ЬзЦкБЃжЕ ЪаГЁЛњжЦ змГЩБО ГЩБО ЭЖзЪ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>