风险投资退出 发表评论(0) 编辑词条

风险投资退出概述 编辑本段回目录

所谓风险投资,根据美国全美风险投资协会的定义,是指由职业金融家投入到新兴的、迅速发展的、有巨大竞争潜力的企业中的一种权益资本。风险投资也可以理解为一个动态循环的过程。风险投资者以自身的相关产业或行业的专业知识与实践经验,结合高效的企业管理技能与金融专长,对风险企业或风险项目积极主动地参与管理经营,直至风险企业或风险项目公开交易或通过并购方式实现资本增值与资金的流动性。一轮风险资本投资退出以后,该资本将投向被选中的下一个风险企业或风险项目,这样循环往复,不断获取风险资本增值。

所谓风险投资退出,是指风险企业发展到一定阶段以后,风险投资者认为有必要是时候将风险资本从风险企业中退出,因而选择一定的方式(公开上市、出售或回购、清算)通过资本市场将风险资本撤出,以求实现资本增值或者降低损失,为介入下一个项目做准备。高收益是通过风险投资成功的退出而实现的,可行的退出机制是风险投资成功的关键。

风险投资退出的渠道类型 编辑本段回目录

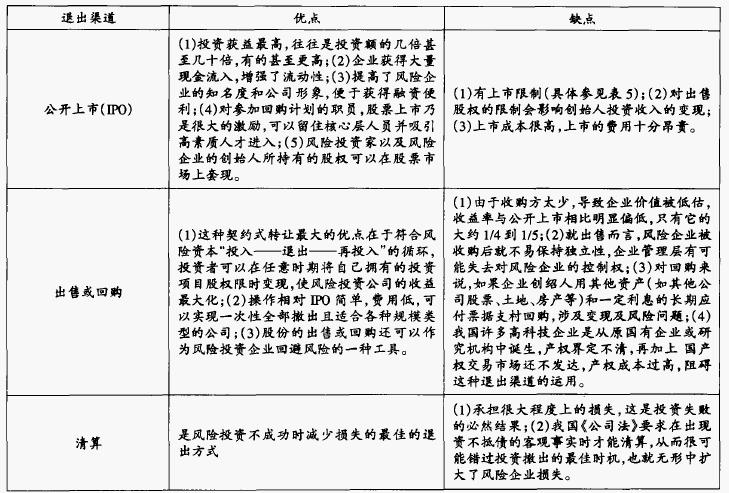

股份公开上市(IPO)是指风险投资者通过风险企业股份公开上市,将拥有的私人权益转换成为公共股权,在获得市场认可后,转手以实现资本增值。股份公开上市被一致认为是风险投资最理想的退出渠道,其主要原因是在证券市场公开上市可以让风险资本家取得高额的回报。

风险企业股份上市离不开“第二证券市场”的作用,这类证券市场以发行高科技风险企业的股票为主,发行的标准低于一般的证券“主板”市场,只要风险企业的规模和资金达到了一定的标准就可以在这类市场上上市公开发行股票。在欧美发达国家中,著名的“第二证券市场”有:美国专为没有资格在纽约证券交易所等主板市场上市的较小的企业的股票交易而建立的0TC(柜台交易)市场以及在此基础上发展起来的NASDAQ(全国证券自营商协会自动报价系统);英国于1980年建立的USM(未正式上市公司股票市场);日本政府于1983年在大阪、东京和名古屋建立的“第二证券市场”等。

2.契约式转让——出售或回购

美国风险投资以契约式方式退出有两种形式——股份出售或回购。股份出售是指一家一般的公司或另一家风险投资公司,按协商的价格收购或兼并风险投资企业或风险资本家所持有的股份的一种退出渠道,也称收购。股份出售分两种:一般购并和第二期购并。一般购并主要是指公司间的收购与兼并;第二期购并是指由另一家风险投资公司收购,接受第二期投资。股份回购是指风险企业或风险企业家本人出资购买风险投资企业家手中的股份。随着兼并的第五次浪潮的开始,风险资本更多的采用回购或出售的方式退出。

3.强迫式转让——破产清算

众所周知,相当大部分的风险投资不会很成功,当风险企业因不能清偿到期债务,被依法宣告破产时,按照有关法律规定,组织股东、有关专业人员和单位成立清算组,对风险企业进行破产清算。对于风险资本家来说,一旦确认风险企业失去了发展的可能或者成长太慢,不能给予预期的高额回报,就要果断地撤出,将能收回的资金用于下一个投资循环。

几种退出渠道的比较分析 编辑本段回目录

几种退出渠道自身优缺点比较

我国风险投资最佳退出渠道 编辑本段回目录

我国风险投资最佳退出渠道--出售或回购

1.我国目前不存在二板市场,而主板条件对风险企业来说要求太高

由于不存在二板市场,风险投资企业在国内只能选择主板上市。我国主板市场对“先天弱小”的风险企业“门槛”太高。《公司法》规定, 上市公司的股本总额不得少于5000万元,且必须达到连续三年盈利的要求,香港的创业板市场和新加坡的SESDAQ市场对此没有要求,其他方面创业板的上市条件相对我国主板市场的要求也较宽泛。因此,通过主板上市对中国大多数风险企业来说是行不通的。

近几年来,美国风险投资以IPO方式退出的数量正在逐年减少。风险投资家不愿采用IPO方式退出的原因主要是这种退出渠道的费用十分昂贵,如作为承销商的投资银行,一般索取投资总额5%-10%的佣金,美国NASDAQ在2001年10月宣布提高企业在NASDAQ市场的上市交易费用,NASDAQ全国市场首次上市费用从95,000美元上调58%,至150,000美元;小型股市场IPO交易费用从10,000美元调到40,000美元。香港创业板也根据实际情况, 相对提高了企业上市的费用,这为中国风险投资海外上市设置了不小的障碍。除了昂贵的上市费用以外,对风险企业的公众监督更广泛,信息披露要求更充分,公司必须更加规范地运作,实际上失去了公司部分控制权和灵活性,也可能增加运作成本。

3.出售或回购相对于公开上市操作简单,费用低

可以实现一次性全部撤出且适合各种规模类型的公司。股份出售或回购的谈判对手通常只有几个,所涉及的部门和手续相对要少,可以做到股份的全部转让而没有后顾之忧。对于处于萌芽阶段规模弱小、风险巨大的高新技术企业,这可能是唯一可行的退出渠道。

4.股份的出售或回购还可以作为风险投资企业回避风险的一种工具

例如,北京科技风险投资股份有限公司(简称北科投)投资于华诺公司(从事宽带网络通讯技术开发及其应用推广的高新技术企业)之初,双方在遵循国际惯例的基础上,结合我国的具体实际,设定了管理层回购条约,即北科投投资1500万人民币,占有30%的股份,一年以后,管理层以1500万人民币的价格,回购风险投资公司一半的股份。这一条款最大限度地锁定了投资风险,它保证北科投可以获得较其他投资人更为优先的套现权利。

5.就是在二板市场发达的国家,出售或回购已经成为最主要的退出渠道

综上所述,由于现实的种种原因,中国二板市场呼之未出,时机还未成熟,笔者认为当前中国风险投资的最适宜的退出渠道是出售或回购,同时也呼吁政府与相关各界加快健全产权市场,完善产权制度,为风险投资的发展提供良好的政策环境、法律环境和市场环境。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 风险投资退出 IPO NASDAQ SESDAQ 上市 上市公司 主板市场 二板市场 交易费用 产权制度 人民币

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>