约翰-威廉斯模型 发表评论(0) 编辑词条

约翰-威廉斯模型概述编辑本段回目录

在米勒和罗克发表论文的同时,约翰和威廉斯(K.John and J.Williams,1985)在同一期《财务学刊》上,提出了一个将股利的发放和税收,发行新股或回收股票及投资同时考虑在内的信号均衡模型。

约翰-威廉斯模型的内容编辑本段回目录

为简化起见,约翰和威廉斯模型只考虑全权益公司。在期初公司内部管理者确定了投资额I,然后根据投资额选择股利发放额D,I和D所需资金要么来自公司的现金C,要么来源于新股发行PcN介入(为Pc每股除息后价格,N为新股发行数)。从而有:

D + I = C + PcN……(1)

以上四个因素不存在信息不对称问题,无论内部人员还是外部人员都能获得这些信息。但是,现有资产或投资项目产生的未来现金流属于私人信息,只有内幕人员才知道,外部人员对只有一个主观的概率分布。

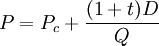

假设所有股东都是同质类型的,股利所得税率为t,增发新股前的外发股票数量为Q,如果不存在无风险套利机制,则每股除息前的价格为P为:

……(2)

……(2)

公司现有股东的现金需求主要通过两个渠道来满足:(1)股利,(2)卖出一部分股票,其计算公式为:

L = D + PcM……(3)

式中:M为卖出股票的数量(M<Q)。

现有股东的现金流入量包括三部分,即税后股利,出售股票所得和股权稀释后仍能享受的部分公司剩余权益。内部管理者的目的是使股东财富最大化,其计算公式为:

……(4)

……(4)

将式(1)至(3)代入(4)式,并记U表示现有股东的现金流入量,则可得

经过整理求微分后,可解出在有效信号均衡条件下的最优股利为:

约翰和威廉斯模型信号均衡是递耗式的,如果没有税或递耗成本(发放股利而增收的股利所得稅),信号均衡就不存在。而且由于税的存在,在发放股利时,同时会发放新股,从而造成股权稀释。

约翰和威廉斯模型认为,在信号均衡时,内部管理者的目标是寻求现有股东财富最大化,所要做的决策是股利,新股发行和投资支出三个。股利支付的决策要考虑分配股利所能得到的边际效益,当公司投资及股东个人的现金需求大于公司内部的现金供给时,则发放股利会产生较多的有利信号,二级市场上股价会上升,所需发行新股的数量就减少,股权稀释程度就小,加之股价的溢价,可以弥补收到的股利所要交纳的税负。如果资金需求小于供给,股利的发放产生的有利信号就少,发放股利就要考虑股利的递耗成本和稀释股权所得到的边际利益之间的权衡。

约翰和威廉斯模型解决了为什么公司会以税收的代价来发放现金股利,但缺陷是难以解释为什么投资者一定要通过出售股票来满足资金需要,而不通过负债或其他融资手段,因为其它方式的成本甚至更低。

相关条目编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 约翰-威廉斯模型 二级市场 价格 供给 信息 信息不对称 公司 决策 分配股利 增发新股 巴恰塔亚模型

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>