财务杠杆 发表评论(0) 编辑词条

财务杠杆(financial leverage)

什么是财务杠杆 编辑本段回目录

财务杠杆的概念:财务杠杆是指由于债务的存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应。

财务杠杆是指企业利用负债来调节权益资本收益的手段。合理运用财务杠杆给企业权益资本带来的额外收益,即财务杠杆利益。由于财务杠杆受多种因素的影响,在获得财务杠杆利益的同时,也伴随着不可估量的财务风险。因此,认真研究财务杠杆并分析影响财务杠杆的各种因素,搞清其作用、性质以及对企业权益资金收益的影响,是合理运用财务杠杆为企业服务的基本前提。[1]

财务杠杆是一个应用很广的概念。在物理学中,利用一根杠杆和一个支点,就能用很小的力量抬起很重的物体,而什么是财务杠杆呢?从西方的理财学到我国目前的财会界对财务杠杆的理解,大体有以下几种观点:[1]

其一:将财务杠杆定义为"企业在制定资本结构决策时对债务筹资的利用"。因而财务杠杆又可称为融资杠杆、资本杠杆或者负债经营。这种定义强调财务杠杆是对负债的一种利用。

其二:认为财务杠杆是指在筹资中适当举债,调整资本结构给企业带来额外收益。如果负债经营使得企业每股利润上升,便称为正财务杠杆;如果使得企业每股利润下降,通常称为负财务杠杆。显而易见,在这种定义中,财务杠杆强调的是通过负债经营而引起的结果。

另外,有些财务学者认为财务杠杆是指在企业的资金总额中,由于使用利率固定的债务资金而对企业主权资金收益产生的重大影响。与第二种观点对比,这种定义也侧重于负债经营的结果,但其将负债经营的客体局限于利率固定的债务资金,笔者认为其定义的客体范围是狭隘的。笔者将在后文中论述到,企业在事实是上可以选择一部分利率可浮动的债务资金,从而达到转移财务风险的目的的。而在前两种定义中,笔者更倾向于将财务杠杆定义为对负债的利用,而将其结果称为财务杠杆利益(损失)或正(负)财务杠杆利益。这两种定义并无本质上的不同,但笔者认为采用前一种定义对于财务风险、经营杠杆、经营风险乃至整个杠杆理论体系概念的定义,起了系统化的作用,便于财务学者的进一步研究和交流。

财务杠杆的计量 编辑本段回目录

对财务杠杆计量的主要指标是财务杠杆系数,财务杠杆系数是指普通股每股利润的变动率相当于息税前利润变动率的倍数。

计算公式为:

财务杠杆系数=普通股每股利润变动率/息税前利润变动率 =基期息税前利润/(基期息税前利润-基期利息)

对于同时存在银行借款、融资租赁,且发行优先股的企业来说,可以按以下公式计算财务杠杆系数:

财务杠杆系数=[[息税前利润]]/[息税前利润-利息-融资租赁租金-(优先股股利/1-所得税税率)]

财务杠杆系数的理解编辑本段回目录

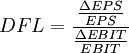

与经营杠杆作用的表示方式类似,财务杠杆作用的大小通常用财务杠杆系数表示。财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。财务杠杆系数的计算公式为:

式中:DFL——财务杠杆系数;

ΔEPS——普通股每股收益变动额;

EPS——变动前的普通股每股收益;

ΔEBIT——息前税前盈余变动额;

EBIT——变动前的息前税前盈余。

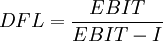

上述公式还可以推导为:

式中:I——债务利息。

[例] A、B、C为三家经营业务相同的公司,它们的有关情况见表-1。

项目公司 A B C 普通股本 2000000 1500000 1000000 发行股数 20000 15000 10000 债务(利率8%) 0 500000 1000000 资本总额 2000000 2000000 2000000 息前税前盈余 200000 200000 200000 债务利息 0 40000 80000 税前盈余 200000 160000 120000 所得税(税率33%) 66000 52800 39600 税后盈余 134000 107200 80400 财务杠杆系数 1 1.25 1.67 每股普通股收益 6.7 7.15 8.04 息前税前盈余增加 200000 200000 200000 债务利息 0 40000 80000 税前盈余 400000 360000 320000 所得税(税率33%) 132000 118800 105600 税后盈余 268000 241200 214400 每股普通股收益 13.4 16.08 21.44

表-1说明 :

第一,财务杠杆系数表明的是息税前盈余增长所引起的每股收益的增长幅度。比如,A公司的息税前盈余增长1倍时,其每股收益也增长1倍(13.4/6.7-1);B公司的息前盈余增长1倍时,每股收益增长1.25倍(16.08÷7.15-1);C公司的息税前盈余增长1倍时,其每股收益增长1.67倍(21.44÷8.04-1)。

第二,在资本总额、息前税前盈余相同的情况下,负债比率越高,财务杠杆系数越高。财务风险越大,但预期每股收益(投资者收益)也越高。比如B公司比起A公司来,负债比率高(B公司资本负债率为500000/2000000*100%=25%,A公司资本负债率为0),财务杠杆系数高(B公司为1 .25,A公司为1),财务风险大,但每股收益也高(B公司为7.15元,A公司为6.7元);C公司比起B公司来负债比率高(C公司资本负债率为1000000/2000000*100%=50%),财务杠杆系数高(C公司为1 .67),财务风险大,但每股收益也高(C公司为8.04元)。

负债比率是可以控制的。企业可以通过合理安排资本结构,适度负债,使财务杠杆利益抵消风险增大所带来的不利影响。

财务杠杆与财务风险的关系 编辑本段回目录

财务风险是指企业为取得财务杠杆利益而利用负债资金时,增加了破产机会或普通股每股利润大幅度变动的机会所带来的风险。财务杠杆会加大财务风险,企业举债比重越大,财务杠杆效应越强,财务风险越大。财务杠杆与财务风险的关系可通过计算分析不同资金结构下普通股每股利润及其标准离差和标准离差率来进行测试。

参考文献编辑本段回目录

相关条目编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 财务杠杆 优先股 息税前利润 普通股 杠杆效应 标准离差率 破产 融资租赁 财务杠杆利益 财务杠杆效应 财务杠杆系数

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>