本量利分析 发表评论(0) 编辑词条

本量利分析(Cost--Volume--Profit Analysis,CVP分析)又称量本利分析(VCP分析)

什么是本量利分析? 编辑本段回目录

本量利分析是成本--产量(或销售量)--利润依存关系分析的简称,也称为CVP分析(Cost--Volume--Profit Analysis),是指在变动成本计算模式的基础上,以数学化的会计模型与图文来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性的联系,为会计预测决策和规划提供必要的财务信息的一种定量分析方法。

本量利分析它着重研究销售数量、价格、成本和利润之间的数量关系,它所提供的原理、方法在管理会计中有着广泛的用途,同时它又是企业进行决策、计划和控制的重要工具。

进行本量利分析的关键 编辑本段回目录

确定盈亏临界点,是进行本量利分析的关键。

所谓盈亏临界点,就是指使得贡献毛益与固定成本恰好相等时的销售量。此时,企业处于不盈不亏的状态。

盈亏临界点可以采用下列两种方法进行计算:

A.按实物单位计算,其公式为:

![]()

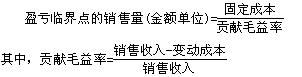

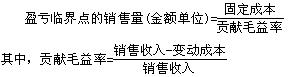

其中:单位产品贡献毛益=单位产品销售收入-单位产品变动成本

B.按金额综合计算,其公式为:

本量利分析的基本关系 编辑本段回目录

在进行本量利分析时,应明确认识下列基本关系:

1.在销售总成本已定的情况下,盈亏临界点的高低取决于单位售价的高低。单位售价越高,盈亏临界点越低;单位售价越低,盈亏临界点越高。

2.在销售收入已定的情况下,盈亏临界点的高低取决于固定成本和单位变动成本的高低。固定成本越高,或单位变动成本越高,则盈亏临界点越高;反之,盈亏临界点越低。

3.在盈亏临界点不变的前提下,销售量越大,企业实现的利润便越多(或亏损越少);销售量越小,企业实现的利润便越少(或亏损越多)。

4.在销售量不变的前提下,盈亏临界点越低,企业能实现的利润便越多(或亏损越少);盈亏临界点越高,企业能实现的利润便越少(或亏损越多)。

单一品种条件下本量利分析 编辑本段回目录

单一品种条件下本量利分析主要是确定保本\保利点;

1、保本点 是指能使企业达到保本状态时的业务量的总称。单一品种的保本点有两种表现形式:保本点销售和保本点销售额。

2、保利点 是指在单价和成本水平确定的情况下,为确保预先确定的目标利润能够实现而达到的销售量和销售额的总称。具体包括实现目标利润销售量和实现目标利润销售额。

3、保净利点 是指实现目标净利润的业务量。具体包括实现目标净利润销售量和实现目标净利润销售额。

多品种条件下本量利分析 编辑本段回目录

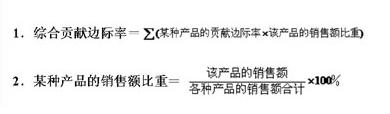

多品种条件下本量利分析的加权平均法:

加权平均法 是指在掌握每种产品本身的贡献边际率的基础上,按各种产品销售额的比重进行加权平均,据以计算综合贡献边际率,进而计算多品种保本额和保利额的一种方法。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 本量利分析 会计预测 保净利点 保利点 变动成本 变动成本计算 固定成本 定量分析方法 目标利润 管理会计 财务信息

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>