偿债率 发表评论(0) 编辑词条

偿债率(debt servicing ratio)

什么是偿债率 编辑本段回目录

偿债率是指当年的还本付息额与当年出口创汇收入额之比,它是分析、衡量外债规模和一个国家偿债能力大小的重要指标。

国际上一般认为,一般国家的偿债率的警戒线为20%,发展中国家为25%,危险线为30%。当偿债率超过25%时,说明该国外债还本付息负担过重,有可能发生债务危机。

根据世界银行的建议,中国的偿债率应以15%为安全线。根据外汇局公布的数据,2004年末,我国偿债率(还本付息额与外汇收入额之比)为3.19%,远远低于国际20%的警戒线。这说明中国目前的债务负担比较适当,外债偿还能力较强。

偿债率的界定 编辑本段回目录

偿债率含义的界定,目前理论上有不同的看法。第一种观点称为“需要量学说”,认为偿债率是年本息偿还额与年盈余积累额的比率。第二种观点称为“偿债储备基金学说”,认为偿债率是负债余额与企业利润总额的比率。第三种观点认为:偿债率是当年还本债务额与上年积存自有资金和当年盈余积累之和的比率。

观点一中,偿债率应该反映企业当年实际应支付的债务额(含本金和利息)与企业当年可用来支付债务资金的比率。“年盈余积累”是企业经过一定利润分配之后的自有留存部分,它包括企业自身发展的积累和本年偿还债务额两部分,因而“年盈余积累”只能表示本年创利可供支付债务的能力,不能说明企业本身所具有的实际支付能力。

观点二中,“负债余额”不一定是当年应该偿还的债务额。“企业利润总额”需要进行一系列分配(如上缴所得税等)之后,才可用来支付债务。

观点三中,“当年还本债务额”则只考虑了“本金”,而忽略了“利息”。所以,用“负债余额”、“当年还本债务额”作为当年应支付的本息是不够确切的。“上年积存自有资金+当年盈余积累”忽略了利息。利息作为当期“费用”而计入成本,已抵扣了利润。作为支付债务本息能力之一的“盈余积累”应加上这部分进行还原才是确切的。

因此,偿债率的含义一般可界定为:

偿债率=当年债务还本付息额/(自有资金+当年盈余积累+当年负债应记利息)当年债务还本付息额=当年债务还本额+当年负债利息=负债余额/(n-m+1)+负债余额×利息率

式中:n表示负债年限,m表示偿债年数。

前面,我们只在未考虑风险的情况下,对偿债率的含义进行了分析。但在市场经济中,企业的资产、负债、盈利都受市场的影响而存在风险,导致偿债率也存在风险。影响偿债率的风险因素可概括为:利息风险、汇率风险、物价风险、资金风险和信用风险等五个方面。风险因素用相对数综合反映为偿债风险率,其中利息风险率是指利率敏感性资产与利率敏感性负债的比率;汇率风险率,是指因汇率的变化,硬币收汇总额与软币负债余额的比例变化程度;物价风险率,是指因物价的变动,造成货币性资金总额与实物性商品总额的比例变化程度;资金风险率是用企业风险资金总额与企业经营资金总额的比率来表示的。它反映债权人资本遭受损失前,债务人能够承担资产价值的损失程度。信用风险率是指债务人不能按契约规定偿还到期债务所造成的信誉破坏程度,可用信用期限风险比率和信用数量风险比率表示。

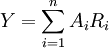

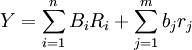

综上所述,企业偿债率可界定为综合期望偿债率。其计算公式为:

或

或

式中:

Y表示综合期望偿还率;

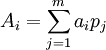

Ai表示i种负债的期望偿债率(其中 ,aj表示j种状态下的偿债率;pj表示j种状态的概率);

,aj表示j种状态下的偿债率;pj表示j种状态的概率);

Bi表示i种负债无风险状态下的偿债率;

Ri表示各种负债的比重;

bj表示负债的偿债风险率;

rj表示各种负债的偿债风险率的比率。

偿债率的考核 编辑本段回目录

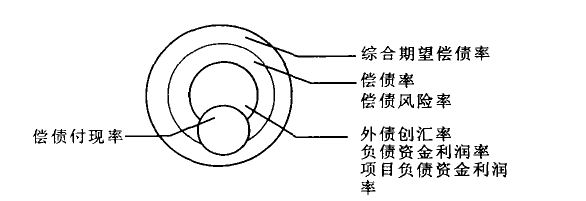

运用偿债率去分析考核企业的偿债能力,应分三个层次进行:

第一层次是从总体和全局的角度去分析考核企业的偿债能力。此层次应建立综合期望偿债率指标,从有风险和无风险两方面综合地考核分析。偿债率高,说明企业偿债能力弱,信誉差;偿债率低,说明企业偿债能力强,信誉高,仍有负债潜力可挖。但是,偿债率低,虽可说明企业整个偿债能力强,却不能说明负债企业到期就一定能够支付债务,企业期望偿债率高,风险率高,也不一定就说明借债无益。因此,必须建立第二层次考核指标。

第二层次是从各个负债资金的用途及运用效果等方面,建立考核分析各负债资金本身的偿债能力。这一层次可设置以下指标:

1、负债资金利润率。它是指负债所创盈利与负债资金额的比率,反映整个负债资金的盈利效果。负债资金利润率应与负债资金利息率(或负债成本率)相对应分析。只有当前者大于后者时,企业的负债本身才具有可靠的偿还能力。

2、项目负债资金利润率。它是指某一具体项目的负债所创盈利与该项目负债的比率。它与项目负债利息率(或成本率)相对应;只有当前者大于后者时,才表明项目负债本身具有偿债能力。

3、外债创汇率。它与外债利息率(或成本率)相对应,外债创汇率大于外债利息率愈多,说明偿付外债的能力愈强,若外债创汇率等于或略大于外债利息率,即使仍有人民币的偿还能力,也有可能陷于外债危机中。各负债经营本身的偿债能力强,固然可以说明负债经营效果好,但由于商业信用等原因,应收账项未收回,造成账面上是盈利,实际上或许并无支付能力,从而造成偿债能力的有名无实。因而还需要建立第三层次的考核指标。

第三层次是从企业偿债付现的角度去考核分析企业实际偿债支付能力。主要用付现偿债率来分析考核。付现偿债率是指当年还本付息额与积存货币资金总额的比率。其中积存货币资金总额是指当年可用来支付债务本息的货币资金,包括历年积存自有资金、当年盈余积累等。上述三个层次的指标,可以用下图概括:

一般而言,债权者通常考虑的是第一、二层次的偿债能力。认为只要企业综合期望偿债能力强且各项负债偿还能力亦强,企业的负债经营就是成功的,企业的潜力会很大,而忽略了第三层次的分析考核。实际生活中,理智的债权人通常将当期偿债付现率作为参考。

偿债率在衡量偿债能力中的作用 编辑本段回目录

根据偿债率的一般标准,可以计算出一国在现有外汇收入的条件下借入外债的适度规模,或者在现有外债的基础上所要求的出口收汇规模。还要根据借款国的外汇储备、国内生产等综合考察。但是,在衡量偿债能力时,当年偿债率并不是唯一的依据。由于借款国各笔债务的期限、利率等条件不同,实际还本付息额各年不同,有的国家各年度的偿债率变化很大,当年偿债率并不是唯一的依据。衡量偿债能力时要考虑到这些因素。

衡量一国偿债能力,还要根据借款国的外汇储备、国际收支、国内生产等综合考察。或者在现有外债的基础上所要求的出口收汇规模。尤其是外汇储备,对于债务国来说,应该保持适度的外汇储备,如果外汇储备低于一定的程度,即使没有过多的债务也会出现清偿困难。有的国家还用其他比例作为债务监测的指标,如未清偿债务余额和商品劳务出口金额的比例、按人口计算的平均债务、未清偿债务余额占国民生产总值的比例等。与其他债务监测指标相比,一般来说,偿债率的优点是能反映出优惠债务在债务余额中所占的比重,偿债率是一个临界线,因为优惠债务导致较小的偿债额;但缺点是不能反映因债务重新安排或拖延还本付息所尚未支付的偿债额。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 偿债率 世界银行 人民币 信用风险 债务 债务人 债务危机 债务重新安排 债权人 偿债能力 利息

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>