变动成本法 发表评论(0) 编辑词条

变动成本法编辑本段回目录

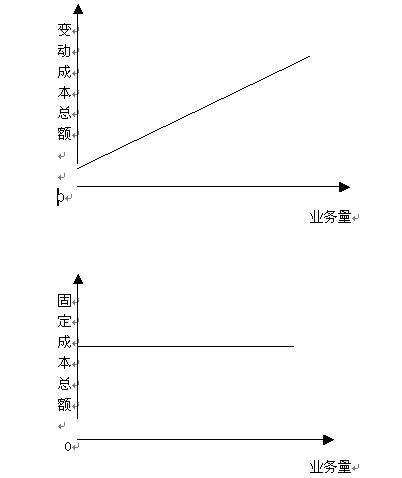

变动成本是指成本总额随业务量(产量、作业量或销量)的变动而变动,如企业的直接 人工、直接材料等。

变动成本法也称直线成本法是变动成本计算的简称,是指在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本作为期间成本,并按贡献式损益确定程序计算损益的一种成本计算模式.企业管理的科学化要求会计为企业内部管理提供信息资料,以作为对经济活动进行预测、决策、计划和控制的依据,传统的全部成本核算法无法适应竞争日益加剧的市场经济。第二世界大战后,对会计提出更高的要求,变动成本法开始在西方企业诞生,时至今日,普及地应用于西方企业的内部管理。

变动成本法是将一定时期所发生的成本按照其成本性态分为变动成本和固定成本两大类,其中变动成本又分为变动生产成本和变动非生产成本(即直接材料、直接人工和变动制造费用),而将变动非生产成本和固定成本全部作为期间成本。

在变动成本法下,只是变动成本生产又已售产成品、库存产成品和在产品之间分别负担。因此变动成本法下的在产品和产成品存货估价必然低于全部成本法下的存货估价。

变动成本习性的模型 编辑本段回目录

计算变动成本法盈亏的步骤编辑本段回目录

变动成本法的优点编辑本段回目录

1.营业利润随销售量的增加或减少而升降,这是企业经理人员所想要的会计信息。

2.便于进行本-量-利分析,有利于和销售预测。变动成本法的基本理论和程序揭示了成本、业务量、利润之间的内在关系。

3.有利于促使企业管理当局重视销售,防止盲目生产。

4.有利于短期经营决策。

5.有利于编制弹性预算。弹性预算实际上是根据变动成本法的原理编制的,在企业采取以销定产,可以随业务量的变化而机动地调整,具有弹性。

6.有利于成本控制和业绩考核。

7.有利于产品成本的计算工作。

由于变动成本具有以上优点,因而美国会计人员联合会(NAA)、美国会计学会(AAA)等会计人员认为变动成本不仅使用于企业内部管理,也适合于对外报表(但实际不能作为对外报表,请继续读下面内容)。

变动成本的缺点编辑本段回目录

1.不符合传统的成本概念。AAA的成本概念和准则委员会认为“成本是为了达到一个特定的目的而已经发生或可能发生的,以货币计量的牺牲”。依照这个传统观点,不论固定成本还是变动成本都要记入产品成本。

2.不能适应长期决策的需要。变动成本法对短期经营决策有明显的作用,但不适合长期决策。

3.影响征税部门的收益和投资者及时取得的收益。变动成本法,一般会降低期末存货估价,降低了营业利润额,在某种程度上会暂时降低所得税和股利。

4.成本分解不够精确。将成本划分为固定成本和变动成本在很大程度上是假设的结果,不是一种精确的计算。

由于具有上述的局限性,美国权威机构—成本会计标准局(CASB),美国注册会计师协会和美国会计学会都明文规定按全部成本法进行存货估价、计算税前利润和编制对外财务报表

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

1

标签: 变动成本法 产品成本 产成品存货 企业管理 会计 会计人员 全部成本核算法 全部成本法 变动成本 固定成本 存货

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>