资产减值准备明细表 发表评论(0) 编辑词条

资产减值准备明细表(Statement of Provision for Impairment of Assets)

什么是资产减值准备明细表 编辑本段回目录

资产减值准备明细表是反映企业一定会计期间各项资产减值准备的增减变动情况的报表。资产减值准备明细表包括在年度会计报表中,是资产负债表的附表,是会计制度改革新增加的。

企业会计制度规定,企业应当定期或者至少于每年年度终了,对各项资产进行全面检查,并根据谨慎原则的要求,合理地预计各项资产可能发生的损失,对可能发生的各项资产损失计提减值准备。在资产负债表中,企业的各项资产是以其账面价值列示的,即扣除了减值部分。为了全面反映企业各项资产的减值情况,给会计信息使用者提供决策有用的信息,便于深入分析资产减值情况,对企业的未来发展前景作出预测,要求企业编制资产减值准备明细表。

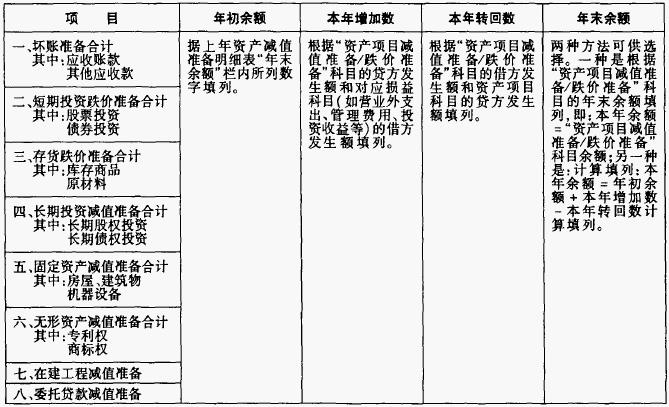

资产减值准备明细表包括表首、正表两部分。其中,表首说明报表名称、编制单位、编制日期、报表编号、货币名称、计量单位等;正表是资产减值准备明细表的主体,具体说明资产减值准备明细表的各项内容,包括坏账准备、短期投资跌价准备、存货跌价准备、长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备、委托贷款减值准备等内容。每个项目中,又分为年初余额、本年增加数、本年转回数、年末余额四栏,分别列示其年度变化过程或结果。

资产减值准备明细表各项目应根据“短期投资跌价准备”、“坏账准备”、“存货跌价准备”、“长期投资减值准备”、“固定资产减值准备”“在建工程减值准备”、“无形资产减值准备”、“委托贷款”等科目的记录分析填列。

资产减值准备明细表的内容及作用 编辑本段回目录

自1999年实施了坏账损失准备、短期投资跌价准备、存货跌价准备、长期投资减值准备四项准备后,2001年财政部又颁布了《企业会计制度》和《企业会计准则》及补充规定,其中新增加了四项资产准备——固定资产减值准备、无形资产减值准备、在建工程减值准备、委托贷款减值准备,由此扩大成了八项资产准备。新制度扩大了计提减值准备的范围,要求计提八项资产减值准备,并具体列示了这八项资产计提减值准备的参考性条件。

企业通过确认资产价值,可将长期积累的不良资产泡沫予以消化,提高资产的质量,使资产能够真实地反映企业未来获取经济利益的能力。同时,通过确认资产减值,还可使企业减少当期应纳税款,增加自身积累,提高其抵御风险的能力。另外,企业对外披露的会计信息中通过确认资产减值,可使利益相关者相信企业资产已得到优化,对企业盈利能力和抵御风险能力更具信心。我国目前的关于资产减值准备规定不仅说明了谨慎性原则的重要性,也是为了避免资产的虚增导致企业利润的虚增,同时保证企业财务资料的真实性、可比性。

当然,运用谨慎性原则并不意味着企业可以设置秘密准备,否则就属于滥用谨慎性原则,将视为重大会计差错处理。通过对可能发生的各项资产损失计提进行比较充分的考虑,一方面扩大了计提资产减值准备的口径,同时缩小了上市公司通过关联交易来操纵利润的空间;另一方面,能真正体现出资产必须具有能够带来预期经济利益的属性,以提供更加稳健的会计信息,并防范风险。

资产减值准备明细表的相关事项 编辑本段回目录

资产减值准备的计提模式与计提方法

各项资产期末计价均采用“孰低法”,由此便产生了各种准备账户。所不同的是,它们的计价方法选择了不同的计量模式、计提方法,现归纳如下表。

| 资产项目 | 计提模式 | 计提方法 |

|---|---|---|

| 短期投资 | 短期投资成本与市价孰低法 | 采用按投资总体、投资类别或单项投资计提跌价准备,如果某 项短期投资比较重大(如占整个短期投资10%及以上),应按单 项投资为基础计算并确定计提的跌价准备。 |

| 存货 | 存货成本与市价孰低法 | 存货跌价准备应当按单个存货项目计提;在某些情况下,比如, 与具有类似目的或最终用途并在同一地区生产和销售的产品 系列相关,且难以将其与该产品系列的其他项目区别来进行估 价的存货,可以合并计提;对于数量繁多、单价较低的存货,也 可以按存货类别计提。 |

| 委托贷款 | 委托贷款本金与 可收回金额孰低法 | 根据每笔借款的具体情况

委托贷款 可收回金额孰低法 ,采用按每笔借款计提减值准备。 |

| 应收账款 其他应收款 | 应收款项与估计 可收回款项孰低 | 余额百分比法、账龄分析法、赊销百分比法、个别认定法等。 |

| 长期投资 | 账面价值与可 收回金额孰低法 | 按照长期投资单个投资项目计提长期投资减值准备。 |

| 固定资产 | 按照固定资产单个项目计提固定资产减值准备。 | |

| 在建工程 | 按照单个工程项目计提在建工程减值准备。 | |

| 无形资产 | 按照单项项目计提无形资产减值准备。 |

注:可收回金额,是指资产的销售净价与预期从该资产的持续使用和使用寿命结束时的处置中形成的预计未来现金流量的现值两者之中的较高者。其中,销售净价是指资产的销售价格减去所发生的资产处置费用后的余额。

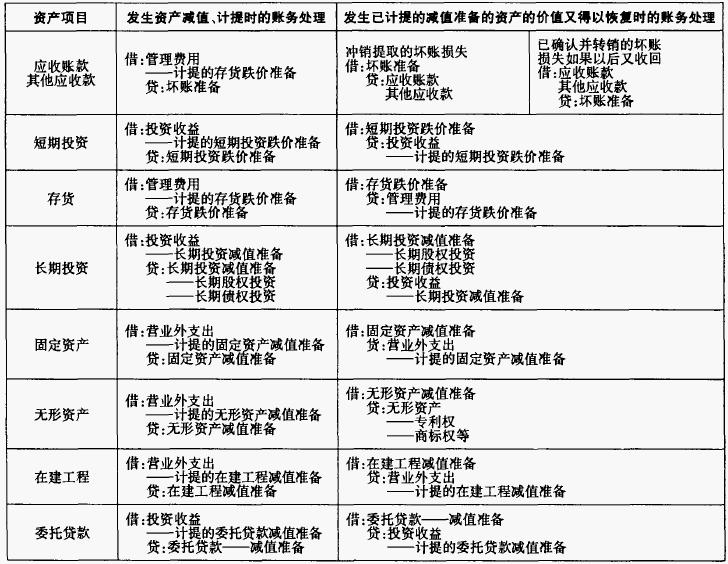

账务处理

在资产负债表日,当资产出现账面价值高于其预期给企业带来的经济利益时,将其差额计人损失,使期末资产按较低的现行价值计量,这就是资产减值会计的实质所在(具体内容与数字填列见上表)。

1、计提资产减值准备的会计处理:计提的资产减值准备,直接计入当期损益。

2、资产减值准备的转回:已计提的减值准备的资产的价值又得以恢复,应在原已计提的减值准备数额的范围内转回。

资产减值准备明细表的编制 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 资产减值准备明细表 《企业会计制度》 上市公司 个别认定法 企业会计制度 企业利润 会计信息 会计差错 会计期间 余额百分比法 关联交易

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>