ЖЏЬЌжИБъ ЗЂБэЦРТл(0) БрМДЪЬѕ

ЖЏЬЌжИБъ(dynamic indicator)

ЪВУДЪЧЖЏЬЌжИБъ БрМБОЖЮЛиФПТМ

ЁЁЁЁЖЏЬЌжИБъЃЌЪЧЖдЭЖзЪЯюФПаЮГЩЕФЯжН№СїСПАДЛѕБвЪБМфМлжЕНјааЭГвЛЛЛЫуЕФЛљДЁЩЯНјааМЦЫуЕФИїЯюжИБъЃЌАќРЈЭЖзЪЛиЪеЦкЃЈЖЏЬЌЃЉЁЂОЛЯжжЕЁЂОЛЯжжЕТЪЁЂФкВПЪевцТЪЁЂЭтВПЪевцТЪЕШЁЃ

ЖЏЬЌжИБъЕФМЦЫуМАЗжЮі БрМБОЖЮЛиФПТМ

ЁЁЁЁ1ЃЎЖЏЬЌЭЖзЪЛиЪеЦк

ЁЁЁЁЖЏЬЌЭЖзЪЛиЪеЦкгыОВЬЌЭЖзЪЛиЪеЦкЕФВЛЭЌжЎДІдкгкЫќЪЧвделЯжЕФЯжН№СїСПзїЮЊМЦЫуЛљДЁЃЌАДЦѓвЕвЊЧѓДяЕНЕФзюЕЭЪевцТЪЃщНјааелЯжЁЃ

ЁЁЁЁМЦЫуЙЋЪНЃК

ЁЁЁЁ

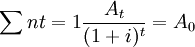

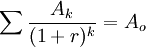

ЁЁЁЁЦфжаЃЌiДњБэелЯжТЪЃЌA0ДњБэдЪМЭЖзЪЖюЃЌAtДњБэtФъЕФЯжН№СїСПЃЌnДњБэЖЏЬЌЭЖзЪЛиЪеЦкЃЈФъЃЉЁЃ

ЁЁЁЁШєУПФъЕФОЛЯжН№СїСПЯрЕШЃЌГЪФъН№аЮЪНЃЌдђЖЏЬЌЭЖзЪЛиЪеЦкЕФМЦЫуЙЋЪНШчЯТЃК

ЁЁЁЁ

ЁЁЁЁЁЁЁЁЖЏЬЌЭЖзЪЛиЪеЦк

ЁЁЁЁ2ЃЎОЛЯжжЕ

ЁЁЁЁОЛЯжжЕЃЈNPVЃЉЪЧАДЦѓвЕвЊЧѓДяЕНЕФелЯжТЪНЋИїФъЕФОЛЯжН№СїСПЛЛЫуЕН0ФъжЎжЕЕФзмКЭЁЃ

ЁЁЁЁМЦЫуЙЋЪНЃК

ЁЁЁЁ

ЁЁЁЁШчЙћОЛЯжжЕЮЊе§жЕЃЌЫЕУїИУЗНАИПЩЪЕЯжЕФЪевцТЪДѓгкЫљгУЕФелЯжТЪЃЛШчЙћЮЊИКжЕЃЌЫЕУїИУЗНАИПЩЪЕЯжЕФЪевцТЪаЁгкЫљгУЕФелЯжТЪЁЃ

ЁЁЁЁ3ЃЎОЛЯжжЕТЪ

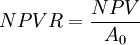

ЁЁЁЁОЛЯжжЕТЪЃЈNPVRЃЉЪЧжИЭЖзЪЗНАИЮДРДЕФЯжН№СїШыСПЕФЯжжЕЭЌдЪМЭЖзЪЖюжЎБШЃЌЫќЭЈЙ§ЫЕУїУПдЊЭЖзЪЮДРДПЩвдЛёЕУЕФЯжН№СїШыСПЕФЯжжЕЖјЪЙЕУЗНАИОпгаЙВЭЌЕФПЩБШЛљДЁЁЃ

ЁЁЁЁМЦЫуЙЋЪНЃК

ЁЁЁЁОЛЯжжЕТЪОЛЯжжЕжЎМфДцдкзХШчЯТЕФЙиЯЕЃК

ЁЁЁЁЁЁЁЁОЛЯжжЕЃОЃАЁЁЁЁЁЁЁЁЁЁОЛЯжжЕТЪЃОЃБ

ЁЁЁЁЁЁЁЁОЛЯжжЕЃНЃАЁЁЁЁЁЁЁЁЁЁОЛЯжжЕТЪЃНЃБ

ЁЁЁЁЁЁЁЁОЛЯжжЕЃМЃАЁЁЁЁЁЁЁЁЁЁОЛЯжжЕТЪЃМЃБ

ЁЁЁЁ4ЃЎФкВПЪевцТЪ

ЁЁЁЁФкВПЪевцТЪЃЈIRRЃЉЃЌгжГЦФкКЌБЈГъТЪЃЌЪЧжИвЛИіЭЖзЪЯюФПЕФж№ЦкЯжН№ОЛСїСПЛЛЫуЮЊЯжжЕЕФзмКЭе§КУЕШгкдЪМЭЖзЪЖюЪБЕФелЯжТЪЁЃ

ЁЁЁЁМЦЫуЙЋЪНЃК

ЁЁЁЁ ЃЌrМДЮЊФкВПБЈГъТЪ

ЃЌrМДЮЊФкВПБЈГъТЪ

ЁЁЁЁЃЈ1ЃЉУПЦкЯжН№СїШыСПВЛЯрЕШЪБЃЌrЕФШЗЖЈЃК

ЁЁЁЁЪзЯШЃЌЙРЫувЛИіелЯжТЪНЋЮДРДИїФъЕФЯжН№СїШыСПЭГвЛЛЛЫуЮЊЁАЯжжЕЁБЃЌШЛКѓЯрМгЃЌдйАбЫќЭЌдЭЖзЪЖюЯрБШНЯЃЌШчВюЖюЮЊе§ЃЌЫЕУїИУЭЖзЪЗНАИПЩДяЕНЕФФкВПЪевцТЪБШЫљгУЕФелЯжТЪЮЊДѓЃЛШчЦфВюЖюЮЊИКЃЌдђЫЕУїИУЭЖзЪЗНАИПЩДяЕНЕФФкВПЪевцТЪБШЫљгУЕФелЯжТЪЮЊаЁЁЃШчДЫОЙ§ж№ДЮВтЫуЃЌЧѓЕУгЩе§ЕНИКЕФСНИіЯрСкЕФЬљЯжТЪЁЃ

ЁЁЁЁЦфДЮЃЌвРОнгЩе§ЕНИКСНИіЯрСкЕФелЯжТЪЃЌгУЁАФкВхЗЈЁБМЦЫуГіЗНАИЕФФкВПЪевцТЪЁЃ

ЁЁЁЁМЦЫуЙЋЪНЃК

ЁЁЁЁ

ЁЁЁЁЦфжаЃЌr1ДњБэЪдЫугУЕФНЯЕЭЕФелЯжТЪЃЌr2ДњБэЪдЫугУЕФНЯИпЕФелЯжТЪЃЛ|NPV1|ДњБэАДНЯЕЭЕФелЯжТЪМЦЫуЕУГіЕФе§ЯжжЕЕФОјЖджЕЃЛ|NPV2|ДњБэАДНЯИпЕФелЯжТЪМЦЫуЕУГіЕФИКЯжжЕЕФОјЖджЕЁЃ

ЁЁЁЁЃЈ2ЃЉУПЦкЯжН№СїШыСПЯрЕШЃЌБфЯжЮЊФъН№аЮЪНЪБЃЌrЕФШЗЖЈЃК

ЁЁЁЁЪзЯШЃЌвддЪМЭЖзЪЖюГ§вдФъН№Н№ЖюЃЌМЦЫуЦфЯжжЕЯЕЪ§ЁЃ

ЁЁЁЁМЦЫуЙЋЪНЃК

ЁЁЁЁЯжжЕЯЕЪ§ЃНдЪМЭЖзЪЖю/ФъН№Н№Жю

ЁЁЁЁЦфДЮЃЌДгФъН№ЯжжЕБэжаевГідкЯрЭЌЦкЪ§РягыЩЯЪіЯЕЪ§ЯрСкЕФелЯжТЪЁЃ

ЁЁЁЁзюКѓЃЌвРОнСНИіЯрСкЕФелЯжТЪКЭвбМЦЫуЕФЯжжЕЯЕЪ§ЃЌгУЁАФкВхЗЈЁБМЦЫуГіЗНАИЕФФкВПЪевцТЪЁЃ

ЁЁЁЁЃЈ3ЃЉФкВПЪевцТЪжИБъЕФШБЯнЁЃ

ЁЁЁЁФкВПЪевцТЪжИБъгаСНИіБШНЯбЯжиЕФШБЯнЃК

ЁЁЁЁвЛЪЧЃЌИїФъЕФОЛЯжН№СїСПСїШыКѓЃЌЪЧМйЖЈИїИіЯюФПдкЦфШЋЙ§ГЬФкЪЧАДИїздЕФФкВПЪевцТЪНјаадйЭЖзЪЖјаЮГЩдіжЕЃЌЖјВЛЪЧЫљгаЯюФПАДЭГвЛвЊЧѓДяЕНВЂдкЭГвЛЕФзЪН№ЪаГЁЩЯПЩФмДяЕНЕФЪевцТЪНјаадйЭЖзЪЖјаЮГЩдіжЕЃЌетвЛМйЖЈОпгаНЯДѓЕФжїЙладЃЌШБЗІПЭЙлЕФОМУИљОнЁЃ

ЁЁЁЁЖўЪЧЃЌЖдгкЗЧГЃЙцЗНАИЃЌИљОнЩЯЪіГЬађНјааМЦЫуЃЌПЩФмГіЯжЖрИіФкВПЪевцТЪЃЌЪЙШЫЮоЗЈОнвдХаБ№ЦфецЪЕЕФФкВПЪевцТЪОПОЙЪЧЖрЩйЃЌЮЊетвЛжИБъЕФЪЕМЪгІгУДјРДРЇФбЁЃ

ЁЁЁЁЗЧГЃЙцЗНАИЃЌЪЧжИдкНЈЩшКЭЩњВњОгЊФъЯоФкИїФъЕФОЛЯжН№СїСПдкПЊЪМФъЗнГіЯжИКжЕЃЌвдКѓИїФъгаЪБЮЊе§жЕЁЂгаЪБгжЮЊИКжЕЃЌе§ЁЂИКЗћКХЕФИФБфГЌЙ§1ДЮвдЩЯЕФЭЖзЪЗНАИЁЃ

ЁЁЁЁ5ЃЎЭтВПЪевцТЪ

ЁЁЁЁЭтВПЪевцТЪЃЈERRЃЉЪЧЪЙвЛИіЭЖзЪЗНАИдЭЖзЪЖюЕФжежЕгыИїФъЕФОЛЯжН№СїСПАДЛљзМЪевцТЪЛђЩшЖЈЕФелЯжТЪМЦЫуЕФжежЕжЎКЭЯрЕШЪБЕФЪевцТЪЁЃ

ЁЁЁЁЫќМШЪЧАДЭГвЛЕФЪевцТЪМЦЫуИїФъЕФОЛЯжН№СїСПаЮГЩЕФдіжЕЃЌгжПЩБмУтЗЧГЃЙцЗНАИЕФЖрИіФкВПЪевцТЪЮЪЬтЃЌПЩУжВЙЩЯЪіФкВПЪевцТЪжИБъЕФВЛзуЁЃ

ЁЁЁЁ6ЃЎЭтЯждйЭЖзЪЪевцТЪ

ЁЁЁЁЭтЯждйЭЖзЪЪевцТЪЃЈERRRЃЉЪЧвдЁАФъОЛРћШѓЁБГ§вддЭЖзЪЖюЕУЕНЕФЭЖзЪЪевцТЪЃЌШЗЖЈЁАФъОЛРћШѓЁБЪБПлМѕЕФелОЩЗбгУЪЧАДЁАГЅеЎЛљН№ЗЈЁБМЦЫуЕФФъелОЩЖюЁЃ

ЁЁЁЁЪЪгУадЃКЬиБ№ЪЪгУгкЗЂЩњвЛДЮдЪМЭЖзЪЁЂНЈГЩЭЖВњКѓИїФъЕФОгЊЪежЇФмЛљБОБЃГжОљКтЕФЭЖзЪЗНАИЁЃ

ЁЁЁЁЭтЯждйЭЖзЪЪевцТЪгыФкВПЪевцТЪжЎМфОпгаШчЯТЙиЯЕЃКМЦЫуЭтЯждйЭЖзЪЪевцТЪЪБЃЌАДЁАГЅеЎЛљН№ЗЈЁБМЦЬсФъелОЩЫљгУЕФелЯжТЪЃЈдйЭЖзЪЪевцТЪЃЉДѓгкФкВПЪевцТЪЃЌОнвдШЗЖЈЕФЭтЯждйЭЖзЪЪевцТЪвВДѓгкФкВПЪевцТЪЃЛЫљгУЕФелЯжТЪаЁгкФкВПЪевцТЪЃЌОнвдШЗЖЈЕФЭтЯждйЭЖзЪЪевцТЪвВаЁгкФкВПЪевцТЪЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ЖЏЬЌжИБъ ФкКЌБЈГъТЪ ФкВхЗЈ ФкВПЪевцТЪ ОЛЯжжЕ ОЛЯжжЕТЪ ОЛЯжН№СїСП ЖЏЬЌЭЖзЪЛиЪеЦк дЪМЭЖзЪЖю ЛљзМЪевцТЪ ЭтЯждйЭЖзЪЪевцТЪ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>