结账 (会计) 发表评论(0) 编辑词条

结账 (会计)(Closing the accounts)

什么是结账 (会计) 编辑本段回目录

所谓结账 (会计),指本期内所发生的经济业务全部登记入帐的基础上,于会计期末按照规定的方法结算帐目,包括结计出本期发生额和期末余额,各收入和费用账户的余额都变成零,以便计算下一会计期间的净损益。结账过程包括编制结账分录,将结账分录记入日记帐并过账等过程。只有收入和费用账户与结帐过程相关,而且结帐程序仅适用于临时账户(如收入、费用账户,所有者撤资帐户)

结账的内容 编辑本段回目录

①将本期内所发生的经济业务全部记入有关账簿,既不能提前结账,也不能将本期发生的业务延至下期登账。

②按照权责发生制的要求进行账项调整,包括应计收入的调整、应计费用的调整、预收收入的调整和预付费用的调整。

③结转本期损益类账户等账户的金额,以计算本期的经营成果并进行利润分配。

④计算、登记各账户的借、贷方本期发生额和期末余额。

⑤划红线确认并结转余额至下期。月结和季结时,在“月结”和“季结”行上下均通栏单红线;年结时,在“年结”行上划通栏单红线,在“年结”行下划通栏双红线,并结转余额至下年。

对结账的补充说明 编辑本段回目录

在电子数据处理系统下,结账在过账的同时就可以很容易的实现,再区分出这个结账程序意义不大;但是在手写簿记系统下,需要人工进行,因此可以到期末再进行结账,由此而产生了这个与过账息息相关的程序。

手工系统下,结账时在账户的末了一行记录下面划一条红线,加计本期发生额及本期贷方发生额,并计算出期末余额或本期余额。

结账的应用 编辑本段回目录

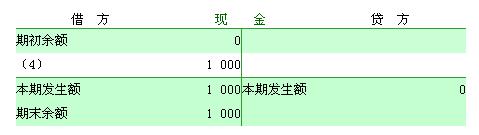

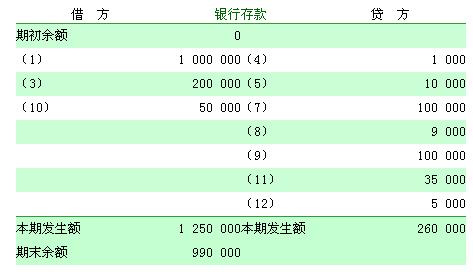

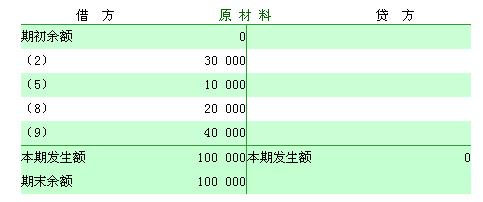

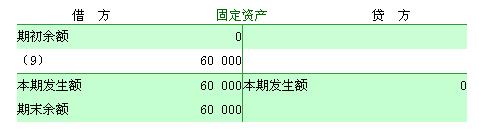

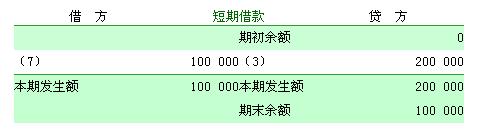

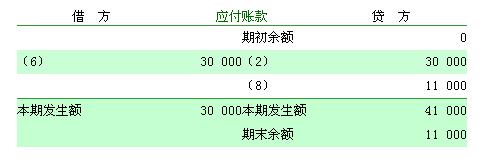

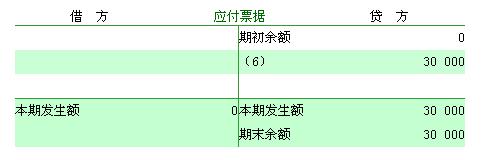

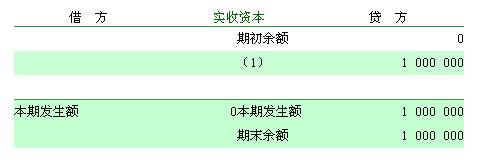

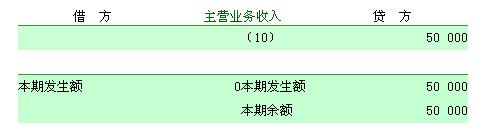

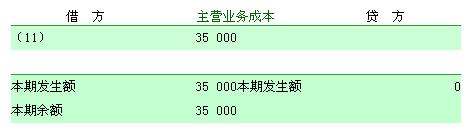

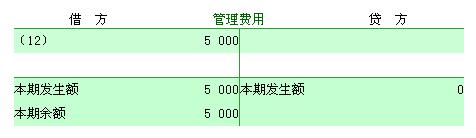

结账实际上也是以前所说的账户记录中的一部分。让我们总的来看一下结账以后的情况。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 结账 (会计) 临时账户 会计 会计期间 利润分配 应计费用 损益类账户 收入 期末余额 权责发生制 经济业务

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>