应付工资 发表评论(0) 编辑词条

应付工资(wages payable)

什么是应付工资 编辑本段回目录

应付工资的计算 编辑本段回目录

1.计时工资的计算

在实行计时工资条件下,企业每月应付职工的计时工资,通常根据上月考勤记录登记的职工出、缺勤日数,按照每人的工资标准进行计算。我国计时工资一般采用月工资制。应付计时工资的计算通常可以采用以下两种方式:

① 应付计时工资=出勤日数×日工资率

② 应付计时工资=月工资标准-缺勤日数×日工资率

2.计件工资的计算

在实行计件工资制的条件下,企业每月应付工人的计件工资,是根据有关产量记录和计件单价计算的。而计件单价是指完成单位产品所应支付的工资额,它根据单位产品所需要的时间定额和日(或小时)工资率加以制订。

3.浮动工资的计算

浮动工资指职工工资随着职工劳动成果的大小而上下浮动。浮动工资总额通常不包括固定性的津贴和补贴(如副食品价格补贴)以及特殊情况下支付的工资。企业可以根据需要,选择工资总额中浮动部分的构成。

应付工资的会计处理 编辑本段回目录

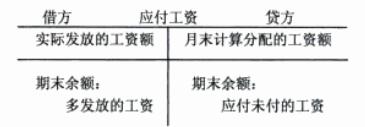

一、账户设置

“应付工资”账户用于企业应付给职工的工资总额。包括在工资总额内的各种工资、奖金、津贴等,不论是否在当月支付,都应当通过本账户核算。企业应当设置“应付工资明细账”,按照职工类别分设账页,按照工资的组成内容分设专栏,根据“工资单”或“工资汇总表”进行登记。如果企业本月实发工资是按上月考勤记录计算的,实发工资与按本月考勤记录计算的应付工资的差额,即为本账户的期末余额。如果企业实发工资与应付工资相差不大的,也可以按本月实发工资作为应付工资进行分配,这样本科目期末即无余额。

二、应付工资的会计处理实例

[例]迅达公司20×2年11月工资结算汇总表如下:

工资结算汇总(20*2年11月)

车间部门 应付工资 代扣款 实发工资 房租 水电费 小计 第一车间 生产工人 60 000 1 600 1 200 2 800 57 200 管理人员 8 000 200 80 280 7 720 第二车间 生产工人 80 000 3 200 2 000 5 200 74 800 管理人员 12 000 320 240 560 11 440 设备安装人员 16 000 240 120 360 15 640 独立销售机构人员 24 000 400 280 680 23 320 企业管理人员 40 000 1 200 480 1 680 38 320 卫生保育人员 10 000 880 200 1 080 8 920 其他业务部门 18 000 600 360 960 17 040 合计 268 000 8 640 4 960 13 600 254 400

则企业应做如下会计处理:

(1)企业签发现金支票,提取现金备发工资

借:现金 254 400

贷:银行存款 254 400

(2)以现金支付职工工资

借:应付工资 254 400

贷:现金 254 400

(3)结转从应付工资代扣的各种款项

借:应付工资 13 600

贷:其他应付款 13 600

(4)企业支付各种代扣款项

借:其他应付款 13 600

贷:银行存款 13 600

(5)月末分配本月应付工资

借:生产成本 140 000

制造费用 20 000

在建工程 16 000

营业费用 24 000

管理费用 40 000

应付福利费 10 000

其他业务支出 18 000

贷:应付工资 268 000

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 应付工资 其他业务支出 其他应交款 其他应付款 制造费用 劳动报酬 在建工程 奖金 工会经费 工资 工资总额

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>