蒙特卡罗模型 发表评论(0) 编辑词条

蒙特卡罗模型(Monte Carlo method)

什么是蒙特卡罗模型? 编辑本段回目录

蒙特卡罗模拟是一种随机模拟方法。以概率和统计理论方法为基础的一种计算方法。将所求解的问题同一定的概率模型相联系,用电子计算机实现统计模拟或抽样,以获得问题的近似解。为象征性地表明这一方法的概率统计特征,故借用赌城蒙特卡罗命名。又称统计模拟法、随机抽样技术。由S.M.乌拉姆和J.冯·诺伊曼在20世纪40年代为研制核武器而首先提出 。在这之前,蒙特卡罗方法就已经存在。1777年,法国Buffon提出用投针实验的方法求圆周率∏。这被认为是蒙特卡罗方法的起源。

蒙特卡罗模型的基本思想 编辑本段回目录

它的基本思想是,为了求解数学、物理、工程技术以及管理等方面的问题 ,首先建立一个概率模型或随机过程,使它们的参数,如概率分布或数学期望等问题的解;然后通过对模型或过程的观察或抽样试验来计算所求参数的统计特征,并用算术平均值作为所求解的近似值。对于随机性问题,有时还可以根据实际物理背景的概率法则,用电子计算机直接进行抽样试验,从而求得问题的解答。

蒙特卡罗模型的发展运用 编辑本段回目录

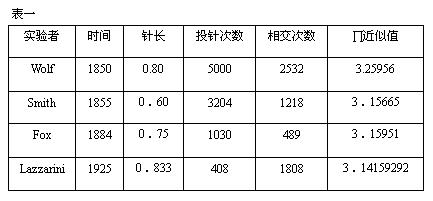

从理论上来说,蒙特卡罗方法需要大量的实验。实验次数越多,所得到的结果才越精确。以上Buffon的投针实验为例、历史上的记录如下表1。

从表中数据可以看到,一直到公元20世纪初期,尽管实验次数数以千计,利用蒙特卡罗方法所得到的圆周率∏值,还是达不到公元5世纪祖冲之的推算精度。这可能是传统蒙特卡罗方法长期得不到推广的主要原因。

计算机技术的发展,使得蒙特卡罗方法在最近10年得到快速的普及。现代的蒙特卡罗方法,已经不必亲自动手做实验,而是借助计算机的高速运转能力,使得原本费时费力的实验过程,变成了快速和轻而易举的事情。它不但用于解决许多复杂的科学方面的问题,也被项目管理人员经常使用。

借助计算机技术,蒙特卡罗方法实现了两大优点:

一是简单,省却了繁复的数学报导和演算过程,使得一般人也能够理解和掌握;

二是快速。简单和快速,是蒙特卡罗方法在现代项目管理中获得应用的技术基础。

蒙特卡罗方法有很强的适应性,问题的几何形状的复杂性对它的影响不大。该方法的收敛性是指概率意义下的收敛,因此问题维数的增加不会影响它的收敛速度,而且存贮单元也很省,这些是用该方法处理大型复杂问题时的优势。因此,随着电子计算机的发展和科学技术问题的日趋复杂,蒙特卡罗方法的应用也越来越广泛。它不仅较好地解决了多重积分计算、微分方程求解、积分方程求解、特征值计算和非线性方程组求解等高难度和复杂的数学计算问题,而且在统计物理、核物理、真空技术、系统科学 、信息科学 、公用事业、地质、医学,可靠性及计算机科学等广泛的领域都得到成功的应用。

项目管理中蒙特卡罗模拟方法的一般步骤 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 蒙特卡罗模型 J.冯·诺伊曼 可靠性 系统科学 随机抽样 项目管理 风险分析 S.M.乌拉

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>