死亡率模型 发表评论(0) 编辑词条

死亡率模型(Mortality model)

死亡率模型简介编辑本段回目录

阿尔特曼(Altman)的死亡率模型(mortality models)是依据寿险思路所开发的,即该模型与确定寿险保费时的方法和思路一致。它以债券或贷款在特定时间段的违约率的组合为基础,根据信用等级分类,开发出一张表格(称之为死亡率表),用该表对债券或贷款的一年的边际死亡率(marginal mortality rate。MMR)和多年的累计死亡率(cumulative motality rate,CMR)进行预测,衡量某个特定信用等级的债券或者贷款的违约率。

该模型认为各债券违约相互独立,即不存在相关效应和连锁反应,相同信用等级的债券违约情况相同,而不同债券类型的违约下的损失率不同且相互独立,但同一债券类型的违约下的损失率基本相同,这些与信用度量术有相同之处,但两种模型在处理上有明显不同。

事实上,该模型是用历史数据统计不同信用等级下债券的边际死亡率和累计死亡率,同时,也可以统计出不同信用等级下的LGD,所以该方法比较容易理解,但应用也存在较大难度,主要是对数据量要求很大,许多单个商业银行无法提供如此大的数据库,如对有7个信用等级的债券的损失进行比较精确测算,则样本要达到 7万多个,这对一般商业银行是不可能的。

死亡率模型的内容编辑本段回目录

死亡率模型的应用范围包括债券和贷款,但是由于缺乏足够规模的贷款违约数据库,该模型的发展受到了很大的阻力。某个特定信用等级为i的债券在t年的边际死亡率(MMR)的 计算公式如下:

|

MMRt= | 在t年违约的j级债券的总额 | |

| t年初样本中j级债券的总额 |

计算出个别年份的MMR后, 通过计算MMRt的加权平均值带入死亡率表中。所使用的权重ω应该反映不同年份中的相对发行规模.因而结果会偏向于发行规模大的年份,这样是正确的。例如,求从发行(n年)后两年内某一特定级别j的债券的 的计算公式为:

的计算公式为:

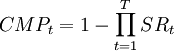

计算债券或贷款超过1年的违约概率的累计死亡率(CMR)要用到存活率(survival rate,SR)。

t年的存活率SR的计算公式为:SRt = l − MMRt。;累计死亡率(CMR)是对某个时间段而言的,其计算等式为:

T表示计算累计死亡率所包括的总的时间段。

死亡率模型的优劣势编辑本段回目录

该模型的主要优势:比较容易利用死亡率表来计算单个债券和债券组合的预期损失及其波动率,特别是计算债券组合很方便;死亡模型是从大量样本中统计出来的一个模型,所以采用的参数比较少。

该模型主要劣势:没有考虑不同债券的相关性对计算结果的影响;没有考虑宏观经济环境对死亡率的影响,因而需要时时更新死亡率表;数据更新和计算量很大;不能处理非线性产品,如期权、外币掉期

参考文献编辑本段回目录

- 崔婕.银行贷款回收率的度量研究[J]

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 死亡率模型 LGD 保费 信用 信用等级 债券 商业银行 外币掉期 宏观经济 寿险 期权

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>