ИъЕЧЙЩРћдіГЄФЃаЭ ЗЂБэЦРТл(0) БрМДЪЬѕ

ИъЕЧЙЩРћдіГЄФЃаЭЃЈGordon Dividend Growth ModelЃЉ

ЪВУДНаИъЕЧЙЩРћдіГЄФЃаЭ ЃПБрМБОЖЮЛиФПТМ

ЁЁЁЁИъЕЧЙЩРћдіГЄФЃаЭгжГЦЮЊЁАЙЩРћЬљЯЂВЛБфдіГЄФЃаЭЁБЁЂЁАИъЕЧФЃаЭ(Gordon Model)ЁБЃЌдкДѓЖрЪ§РэВЦбЇКЭЭЖзЪбЇЗНУцЕФНЬВФжаЃЌИъЕЧФЃаЭЪЧвЛИіБЛЙуЗКНгЪмКЭдЫгУЕФЙЩЦБЙРМлФЃаЭЃЌИУФЃаЭЭЈЙ§МЦЫуЙЋЫОдЄЦкЮДРДжЇИЖИјЙЩЖЋЕФЙЩРћЯжжЕЃЌРДШЗЖЈЙЩЦБЕФФкдкМлжЕЃЌЫќЯрЕБгкЮДРДЙЩРћЕФгРајСїШыЁЃИъЕЧЙЩРћдіГЄФЃаЭЪЧЙЩЯЂЬљЯжФЃаЭЕФЕкЖўжжЬиЪтаЮЪНЃЌЗжСНжжЧщПіЃКвЛЪЧВЛБфЕФдіГЄТЪЃЛСэвЛИіЪЧВЛБфЕФдіГЄжЕЁЃ

ЁЁЁЁВЛБфдіГЄФЃаЭгаШ§ИіМйЖЈЬѕМўЃК

ЁЁЁЁ1ЁЂЙЩЯЂЕФжЇИЖдкЪБМфЩЯЪЧгРОУадЕФЁЃ

ЁЁЁЁ2ЁЂЙЩЯЂЕФдіГЄЫйЖШЪЧвЛИіГЃЪ§ЁЃ

ЁЁЁЁ3ЁЂФЃаЭжаЕФЬљЯжТЪДѓгкЙЩЯЂдіГЄТЪЁЃ

ЁЁЁЁдкИъЕЧФЃаЭжаЃЌашвЊдЄВтЕФЪЧЯТвЛЦкЙЩРћМАЦфФъдіГЄТЪЃЌЖјВЛЪЧдЄМЦУПвЛЦкЕФЙЩРћЃЌвдЯТОЭЪЧЙЬЖЈЙЩРћдіГЄТЪеўВпЯТЮДРДЙЩРћЕФСїШыСПБэЃК

ЁЁЁЁНЋЫљгаЯжН№СїелЯжЕН0ЕуЁЁЁЁ

ЁЁЁЁЁЁЃЌЮоЯоЯю

ЁЁЁЁгІгУЕШБШЪ§СаЕФЧѓКЭЙЋЪНЃЌЩЯЪНПЩвдМђЛЏЮЊЃК

ЁЁЁЁгЩгкетИіЙЋЪНЪЎЗжМђЕЅЃЌвђДЫШЫУЧКмШнвзЭќМЧетЪЧвЛИіЮоЯоЯюЕФдЫЫуЁЃ

ЁЁЁЁИљОнетИіФЃаЭЃЌЙЋЫОЕФЙЩРћеўВпЛсЖдЙЩЦБМлжЕВњЩњгАЯьЁЃетИіФЃаЭЪЎЗжгагУЃЌдвђжЎвЛОЭЪЧЫќЪЙЭЖзЪепПЩвдШЗЖЈвЛИіВЛЪмЕБЧАЙЩЪазДПігАЯьЕФЙЋЫОЕФОјЖдМлжЕЛђЁАФкдкМлжЕЁБЁЃЦфДЮЃЌИъЕЧФЃаЭЖдЮДРДЕФЙЩРћЃЈЖјВЛЪЧгЏгрЃЉНјааМЦСПЃЌЙизЂЭЖзЪепдЄЦкПЩвдЛёЕУЕФЪЕМЪЯжН№СїСПЃЌгажњгкВЛЭЌаавЕЕФЦѓвЕжЎМфНјааБШНЯЁЃОЁЙметИіФЃаЭЕФИХФюЪЎЗжМђЕЅЃЌЕЋЪЧГ§СЫвЛаЉЛњЙЙЭЖзЪепвдЭтЃЌгІгУЗЖЮЇВЂВЛЙуЗКЃЌвђЮЊШчЙћШБЗІБивЊЕФЪ§ОнКЭЗжЮіЙЄОпЃЌЫќгУЦ№РДОЭЗЧГЃТщЗГЁЃ

ЁЁЁЁЙЩРћдіГЄФЃаЭБЛТѓТзЁЄИъЕЧНЬЪкЕУвдЭЦЙуЃЌвђДЫБЛГЦЮЊЁАИъЕЧФЃаЭЁБЃЌетИіФЃаЭМИКѕдкУПвЛБОЭЖзЪбЇНЬВФжаЖМЛсГіЯжЁЃХІдМДѓбЇНЬЪкAswath DamodaranдкЫћЫљжјЕФЁЖЭЖзЪЙРМлЁЗвЛЪщжааДЕРЃКЁАДгГЄЦкРДПДЃЌгУИъЕЧФЃаЭЕЭЙРЃЈИпЙРЃЉЕФЙЩЦБЪЄЙ§ЃЈВЛШчЃЉЗчЯеЕїећЕФЪаГЁжИЪ§ЁЃЁБОЁЙмШЮКЮвЛжжЭЖзЪФЃаЭЖМВЛПЩФмгРдЖЪЪгУгкЫљгаЙЩЦБЃЌЕЋИъЕЧФЃаЭШдБЛжЄУїЪЧвЛжжПЩППЕФЗНЗЈЃЌгУвдбЁдёФЧаЉдкГЄЦкДгзмЬхЩЯПДзпЪЦНЯКУЕФЙЩЦБЁЃЫќгІИУЪЧЭЖзЪепгУРДдкЦфЭЖзЪзщКЯжабЁдёЦфжавЛаЉЙЩЦБЪБдЫгУЕФгааЇЙЄОпжЎвЛЁЃ

ИъЕЧЙЩРћдіГЄФЃаЭЕФжївЊФкШн БрМБОЖЮЛиФПТМ

ЁЁЁЁИУФЃаЭШЯЮЊЃЌгУЭЖзЪепЕФБивЊЪевцТЪелЯжЙЩЦБЕФБивЊЯжН№КьРћЃЌПЩвдМЦЫуГіЙЩЦБЕФРэТлМлИёЁЃ

ЁЁЁЁИъЕЧФЃаЭ(Golden Model)НвЪОСЫЙЩЦБМлИёЁЂдЄЦкЛљЦкЙЩЯЂЁЂЬљЯжТЪКЭЙЩЯЂЙЬЖЈдіГЄТЪжЎМфЕФЙиЯЕЃЌгУЙЋЪНБэЪОЮЊЃК

ЁЁЁЁP=D/(i-g)

ЁЁЁЁЦфжаЃКPЮЊЙЩЦБМлИёЃЛDЮЊдЄЦкЛљЦкУПЙЩЙЩЯЂЃЛiЮЊЬљЯжТЪЃЛgЮЊЙЩЯЂФъдіГЄТЪЁЃ

ЁЁЁЁгЩгкЙЩЦБЪаГЁЕФЭЖзЪЗчЯевЛАуДѓгкЛѕБвЪаГЁЃЌЭЖзЪгкЙЩЦБЪаГЁЕФзЪН№ЪЦБивЊЧѓЕУЕНвЛЖЈЕФЗчЯеБЈГъЃЌЪЙЙЩЦБЪаГЁЪевцТЪИпгкЛѕБвЪаГЁЃЌаЮГЩвЛжжЪевцгыЗчЯеЯрЖдгІЕФНЯЮЊЮШЖЈЕФБШМлНсЙЙЃЌЫљвдИъЕЧФЃаЭжаЕФЬљЯжТЪiгІАќРЈСНВПЗжЃЌЦфвЛЪЧЛѕБвЪаГЁРћТЪrЃЌЦфЖўЪЧЙЩЦБЕФЗчЯеБЈГъТЪiЁфЃЌМДi=r+iЁфЃЌЙЪИъЕЧФЃаЭПЩНјвЛВНИФаДЮЊШчЯТЙЋЪНЃК

ЁЁЁЁP=D/(r+iЁф-g)

ЁЁЁЁетвЛФЃаЭЫЕУїЙЩЦБМлИёPгыЛѕБвЪаГЁРћТЪrГЩЗДЯђЙиЯЕЃЌrдНИпЃЌЙЩМлPдНЕЭЃЌЗДжЎврШЛЃЌетвЛЙиЯЕБЛЯжНёИїЙњЪЕМљЫљжЄЪЕЁЃ

ЁЁЁЁИъЕЧЙЩРћдіГЄФЃаЭЕФЙЋЪНЯъНтЃК

ЁЁЁЁЬљЯжЯжН№СїФЃаЭЕФЙЋЪНШчЯТЃК

ЁЁЁЁ ЁЁЁЁ(1)

ЁЁЁЁ(1)

ЁЁЁЁЪНжаЃК

- VЁЊЁЊЙЩЦБЕФФкдкМлжЕЃЛ

- DtЁЊЁЊдкЮДРДЪБЦквдЯжН№аЮЪНБэЪОЕФУПЙЩЙЩРћЃЛ

- kЁЊЁЊдквЛЖЈЗчЯеГЬЖШЯТЯжН№СїЕФКЯЪЪЕФЬљЯжТЪЁЃ

ЁЁЁЁШчЙћЮвУЧМйЩшЙЩРћгРдЖАДВЛБфЕФдіГЄТЪдіГЄЃЌФЧУДОЭЛсНЈСЂВЛБфдіГЄФЃаЭЁЃTЪБЕуЕФЙЩРћЮЊЃК

ЁЁЁЁDt = Dt − 1(1 + g)

ЁЁЁЁ = D0(1 + g)tЁЁЁЁ(2)

ЁЁЁЁгУDt = D0(1 + g)tжУЛЛЙЋЪН(1)жаЕФЗжзгDtЃЌЕУГіЃК

ЁЁЁЁ

ЁЁЁЁ ЁЁЁЁ(3)

ЁЁЁЁ(3)

ЁЁЁЁдЫгУЪ§бЇжаЮоЧюМЖЪ§ЕФаджЪЃЌШчЙћkЃОgЃЌПЩжЊЃК

ЁЁЁЁ ЁЁЁЁ(4)

ЁЁЁЁ(4)

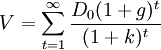

ЁЁЁЁАбЙЋЪН(4)ДњШыЙЋЪН(3)жаЃЌЕУГіВЛБфдіГЄФЃаЭЕФМлжЕЙЋЪНЃК

ЁЁЁЁ ЁЁЁЁ(5)

ЁЁЁЁ(5)

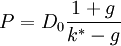

ЁЁЁЁМйШчШЅФъФГЙЋЫОжЇИЖУПЙЩЙЩРћЮЊ1.80дЊЃЌдЄМЦдкЮДРДШезгРяИУЙЋЫОЙЩЦБЕФЙЩРћАДУПФъ5%ЕФЫйТЪдіГЄЁЃвђДЫЃЌдЄЦкЯТвЛФъЙЩРћЕШгк1.80ЁС(1+0.05)=1.89(дЊ)ЁЃМйЖЈБивЊЪевцТЪЪЧ11%ЃЌИљОнЙЋЪН(5)ПЩжЊЃЌИУЙЋЫОЕФЙЩЦБЕШгк1.80ЁС(1+0.05)/(0.11-0.05)=1.89/(0.11-0.05)=31.50(дЊ)ЁЃЖјЕБНёУПЙЩЙЩЦБМлИёЪЧ40дЊЃЌвђДЫЙЩЦББЛИпЙР8.50дЊЃЌНЈвщЕБЧАГжгаИУЙЩЦБЕФЭЖзЪепГіЪлЦфЙЩЦБЁЃ

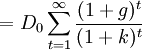

ЁЁЁЁЗНГЬ(5)ПЩгУгкНтГіВЛБфдіГЄжЄШЏЕФФкВПЪевцТЪЁЃЪзЯШЃЌгУЙЩЦБЕФЕБНёМлИёДњЬцVЃЌЦфДЮЃЌгУk * ДњЬцkЃЌЦфНсЙћЪЧЃК

ЁЁЁЁ ЁЁЁЁ(6)

ЁЁЁЁ(6)

ЁЁЁЁОЙ§БфЛЛЃЌПЩЕУЃК

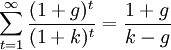

ЁЁЁЁ

ЁЁЁЁ ЁЁЁЁ(7)

ЁЁЁЁ(7)

ЁЁЁЁгУЩЯЪіЙЋЪНРДМЦЫуЩЯР§ЙЋЫОЙЩЦБЕФФкВПЪевцТЪЃЌЕУГіЃК

ЁЁЁЁ

ЁЁЁЁгЩгкИУЙЋЫОЙЩЦБЕФФкдкЪевцТЪаЁгкЦфБивЊЪевцТЪЃЌЯдЪОГіИУЙЋЫОЙЩЦБМлИёБЛИпЙРЁЃ

ВЛБфдіГЄФЃаЭгыСудіГЄФЃаЭЕФЙиЯЕ БрМБОЖЮЛиФПТМ

ЁЁЁЁСудіГЄФЃаЭЪЕМЪЩЯЪЧВЛБфдіГЄФЃаЭЕФвЛИіЬиР§ЁЃМйЖЈдіГЄТЪgЕШгк0ЃЌЙЩРћНЋгРдЖАДЙЬЖЈЪ§СПжЇИЖЃЌетЪБЃЌВЛБфдіГЄФЃаЭОЭЪЧСудіГЄФЃаЭЁЃ

ЁЁЁЁДгетСНжжФЃаЭРДПДЃЌЫфШЛВЛБфдіГЄЕФМйЩшБШСудіГЄЕФМйЩшгаНЯаЁЕФгІгУЯожЦЃЌЕЋЪЧдкаэЖрЧщПіЯТШдШЛБЛШЯЮЊЪЧВЛЯжЪЕЕФЁЃгЩгкВЛБфдіГЄФЃаЭЪЧЖрдЊдіГЄФЃаЭЕФЛљДЁЃЌвђДЫетжжФЃаЭМЋЮЊживЊЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

1

БъЧЉ: ИъЕЧЙЩРћдіГЄФЃаЭ ЕЭЙР ФкВПЪевцТЪ РћТЪ діГЄТЪ БивЊЪевцТЪ ЭЖзЪЗчЯе ЛњЙЙЭЖзЪеп УПЙЩЙЩРћ ЯжН№Сї РэТлМлИё

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>