横向金融监管结构模式 发表评论(0) 编辑词条

横向金融监管结构模式概述 编辑本段回目录

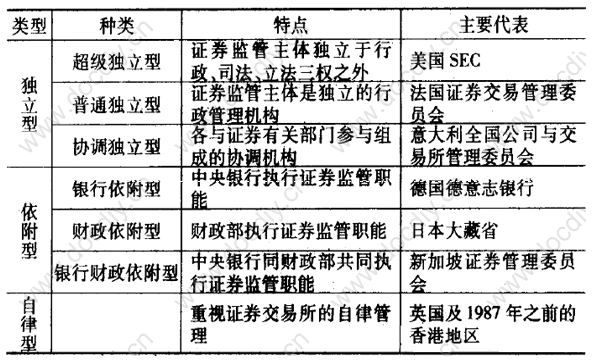

就横向结构而言,具有代表性的美、英、德、日四大发达国家分别实行了以独立的证券交易委员会(SEC)、交易所、中央银行和财政部为监管主体的各不相同的监管模式。以上述四种模式为基础并结合各国的实际操作方式,可以将现行证券监管横向结构划作独立型、依附型和自律型三类。

独立型指由独立的、不附属于其他职能机构的专门机关承担监管责任的模式,它又可以分作超级独立型、普通独立型和协调独立型三种;依附型则是指附属于财政、央行等其他职能机关的证券监管模式,按照被附属机关的不同,可分为银行依附型、财政依附型和银行财政依附型三种;自律型是一种特殊的横向结构,既不设立独立机构,也不依赖于其他职能机构来执行证券监管,而是在很大程度上将监管权交与市场参与者和组织者自身或他们的行业组织,如下表所示:

实务中,美国SEC是超越三权分立,将行政权、准司法权和准立法权兼于一身的超级机构,其对市场影响也是其他国家证券监管机构难以望其项背,对投资者的保护措施与效果也是其他国家无可比拟的;法国的证券交易管理委员会则和内阁中的其他部门处于平等的地位,是普通的中央行政部门,其对证券市场的监管较之美国SEC大为逊色,对投资者的保护也是差强人意;意大利的全国公司和交易所管理委员会是一个囊括所有与证券利益相关的部门的协调机构,看似各利益部门处于平等的地位,人人都有发言权,但事实上利益冲突复杂激烈,往往争论多而行动少,因此导致了意大利证券监管对自律机构的依赖。

横向金融监管结构模式理论分析 编辑本段回目录

一般地,在理论上可以将决定一国证券监管横向结构的基本因素分作两类,即环境积淀因素和市场本质因素。就市场本质因素而言,各国证券发行与证券交易在行为本质和行为逻辑上相一致:证券业作为联系资金需求者和资金供给者的直接金融机制,其所引发的对二级市场产权交易活动之客观需求,以及证券市场所固有的不完全状况、信息不对称状况、金融创新与高度风险等,使其对监管需求在各国间并无本质差异。因此,按照功能决定结构的观点,这一市场本质因素客观上将反映在证券监管结构中。依此思想可以推论,如果仅有市场本质因素影响,则世界各国的证券监管结构应当是一致的或基本一致的。亦即按照证券市场的本质和逻辑,应当有一个最有效的、标准的和普适的监管结构模式,这一模式完全是市场作用的结果。假定这种监管模式可带来的效率收益为R0,则由于这种模式具标准性,在特定时期段内,其带给某国证券市场的效率提高之收益是不变的,即在任何时候,该国只要从旧模式换作标准模式,均能获得收益R0。

然而,实践中并无单纯由市场本质因素决定监管模式,环境积淀因素也对证券监管结构模式发挥着重要影响,例如德国,之所以选择由德意志银行来实施证券监管,很大程度上根源于其一贯实行的混业银行制,即商业银行是证券活动的主要参与者,因此对其监管理所当然由中央银行承担。而日本让大藏省执行对证券业的行政监管,则与其在第二次世界大战之后由政府主导经济发展的模式、对间接金融严重依赖,以及国债在证券市场居核心地位等特点密不可分。英国实行自律型监管,政府仅对自律机构的行为进行必要监督和适当干预的做法显然与其证券交易惯例、传统习惯和思维模式等非正式制度安排有极大关系。同样,独立型结构也充分反映了环境积淀因素的影响,美国“第四权”式的超级委员会SEC是20世纪30年代后社会矛盾激化,各利益集团在不断斗争和协调之后妥协的产物;而法国人对制约与平衡的重视,则衍生出了结合其特有的共和制和欧洲大陆传统内阁制的证券管理结构;意大利人务实和灵活的态度,则是导致其协调型管理模式的环境基础。由此可见,环境积淀因素对各国证券监管横向结构的形成起着极为突出的作用。

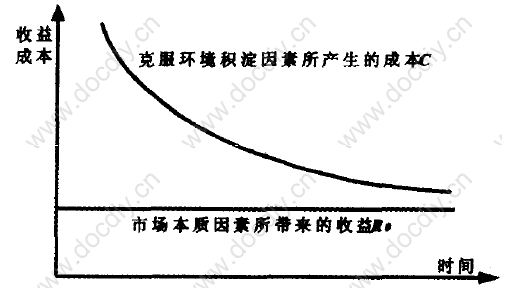

理论上,由于习惯势力、旧利益格局、知识积累差异等多种因素影响,要摒弃环境积淀而推行可获取收益R0的标准模式,显然需要支付较高的成本C。较高的初始成本C远大于可带来的效率收益R0,导致了各国监管结构呈纷繁芜杂的局面。但随着时间的推移,由于边干边学和外部示范效应的作用,人们的知识积累得到增加,思维方式发生了改变,特别是随着证券业的发展,非标准模式较高的运行成本日渐暴露,旧利益格局才开始有所改变,从而克服环境积淀的成本呈下降趋势,如下图所示:

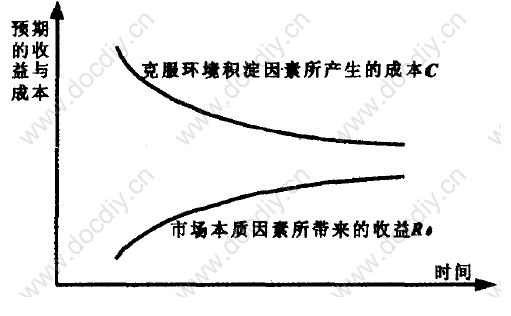

对整个社会来讲,随着时间的推移,(C — R0)逐渐下降,市场本质因素对监管结构的作用相对于环境积淀因素而言应逐渐上升,C和R0逐渐接近。事实上,引致行为和制度变化的是人们的预期收益和预期成本,而非实际收益和实际成本。随着时间的推移,由于克服环境积淀因素的阻力渐趋减弱,因此其预期成本和实际成本都应减少。在初始阶段,由于知识积累不足,人们无法预期实行标准结构模式能够带来收益R0,但随时间推移,知识存量的不断增加会使人们逐步提高对标准模式的预期收益。如果时间足够长,最终预期收益R将等于实际收益R0。为此,上图可以修正为下图:

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 横向金融监管结构模式 SEC 中央银行 二级市场 商业银行 国债 实际成本 德意志银行 思维方式 职能机关 证券

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>