Ho-LeeФЃаЭ ЗЂБэЦРТл(0) БрМДЪЬѕ

ЪВУДЪЧHo-LeeФЃаЭ БрМБОЖЮЛиФПТМ

ЁЁЁЁ1986ФъЭаТэЫЙЁЄКюЃЈThomas.Y.HoЃЉКЭРюЩаБіЃЈSang-bing.LeeЃЉЖўШЫдкУРЙњЁЖН№ШкдгжОЁЗ12дТКХЩЯЗЂБэСЫТлЮФЁЖЦкЯоНсЙЙдЫЖЏгыРћТЪгаЬѕМўвЊЧѓШЈЖЈМлЁЗЃЌЮФеТжаЬсГіСЫвЛИіЛљгкЮоЬзРћЛњЛсМйЩшЕФРћТЪЦкЯоНсЙЙБфЖЏФЃаЭЃЌШЫУЧГЦжЎЮЊHo-LeeФЃаЭЁЃ

ЁЁЁЁHo-LeeФЃаЭШЯЮЊЯждкЕФРћТЪЦкЯоНсЙЙАќКЌгаЯжЪБШЫУЧЖдРћТЪдЄВтЕФзуЙЛаХЯЂЃЌвђДЫдкУЛгаЬзРћЛњЛсЕФМйЩшЯТЃЌРћТЪЦкЯоНсЙЙЕФБфЖЏжЛФмЗДгГГіетаЉаХЯЂЃЌвђЖјЦфБфЛЏЧщПіЪЧПЩВтЕФЁЃHo-LeeФЃаЭЗжГЩСНИіВПЗжЃЌвЛЪЧРћТЪЦкЯоНсЙЙБфЖЏЕФФЃаЭЃЌСэвЛВПЗжЪЧИУФЃаЭдкРћТЪЦкШЈЖЈМлжаЕФгІгУЁЃ

ЖўдЊИёЕуНсЙЙ

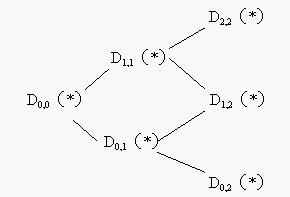

ЁЁЁЁHo-LeeФЃаЭПМВьЬљЯжКЏЪ§ЕФБфЖЏЃЌЦфзюживЊЕФВПЗжЪЧЬљЯжКЏЪ§ЕФЖўдЊИёЕуНсЙЙЁЃЖдгкЬљЯжКЏЪ§Ds,t( * )ЃЌдкГѕЪМЪБПЬЮЊСузДЬЌЃЌМЧЮЊD( * ) = D0.0( * )ЃЌОЙ§вЛЪБПЬКѓЃЌдкЪБПЬ1ЃЌЬљЯжКЏЪ§ПЩФмГіЯжСНжжзДЬЌЃКЩЯЩ§зДЬЌКЭЯТНЕзДЬЌЃЌЬљЯжКЏЪ§ЗжБ№ЮЊD1.1( * )КЭD0.1( * )ЃЌвдКѓУПОРњвЛИіЩЯЩ§зДЬЌЃЌзДЬЌЯТБъsдіМг1ЃЌЗёдђВЛдіМгЃЛЪБМфЯТБъtдкУПвЛЪБПЬКѓдіМг1ЁЃетбљЃЌдкЪБПЬ2гаЬљЯжКЏЪ§D2.2( * )ЃЌD1,2( * )КЭD0,2( * )ЁЃЯдШЛЃЌетРяГіЯжвЛжжТЗОЖЮоЙиЯжЯѓЃЌМДЬљЯжКЏЪ§ОРњвЛДЮЩЯЩ§КѓЯТНЕD0,0( * ) − − D1,1( * ) − − D1,2( * )КЭОРњвЛДЮЯТНЕКѓЩЯЩ§D0,0( * ) − − D0,1( * ) − − D1,2( * )ЭъШЋЯрЭЌЃЌDs,t(T)жЛгыОРњЕФЩЯЩ§ДЮЪ§КЭЯТНЕДЮЪ§гаЙиЖјгыЪБМфТЗОЖЮоЙиЁЃHo-LeeФЃаЭНЋетжжЯжЯѓГЦЮЊЬљЯжКЏЪ§гыТЗОЖЮоЙиЁЃ

ЁЁЁЁЭЈГЃЮвУЧгУЪевцТЪЧњЯпЖјВЛгУЬљЯжКЏЪ§РДБэЪОРћТЪЦкЯоНсЙЙЃЌвђДЫаыНЋЬљЯжКЏЪ§зЊЮЊЪевцТЪЧњЯпаЮЪНЃЌЪевцТЪЧњЯпЮЊЃК

ЁЁЁЁRЃЈTЃЉ= - LnDЃЈTЃЉ/T ЃЈ3ЃЉ

ЁЁЁЁЦфжаRЃЈTЃЉЪЧЕНЦкЦкЯоЮЊTЕФЬљЯжеЎШЏЕФСЌајИДРћЪевцТЪЁЃ

Ho-LeeФЃаЭЕФЛљБОМйЩш БрМБОЖЮЛиФПТМ

ЁЁЁЁHo-LeeФЃаЭЕФЛљБОМйЩшгавдЯТМИЕуЃК

ЁЁЁЁ1ЁЂЪаГЁЪЧЮоФІВСЕФЃЌМШЮоЫАЪеЗбгУЃЌвВВЛПМТЧНЛвзЗбгУЃЌЫљгажЄШЏНдПЩЗжИюЁЃ

ЁЁЁЁ2ЁЂЪаГЁВЂЗЧСЌајГіЧхЃЌЖјЪЧдкгаЙцдђМфИєЕФЪБЕуЩЯГіЧхЁЃФЃаЭжавдвЛЖЮЪБИєЮЊЪБМфЕЅЮЛЃЌЖЈвхЦкЯоЮЊTЕФЬљЯжеЎШЏЮЊЕНЕкTЦкФЉГЅИЖ1УРдЊЕФеЎШЏЁЃ

ЁЁЁЁ3ЁЂЪаГЁЪЧЭъШЋЕФЁЃЖдУПвЛЦкЯоnЃЌОљгаЯрЖдгІЕФЬљЯжеЎШЏДцдкЁЃЃЈn=0,1,2,3ЁЁЃЉ

ЁЁЁЁ4ЁЂдкУПвЛЪБПЬnЃЌНіДцдкгаЯожжзДЬЌЁЃЖЈвх ЮЊдкЪБПЬnЁЂзДЬЌiЯТЦкЯоЮЊTЕФеЎШЏМлИёЁЃетРяЃЌ

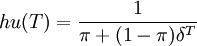

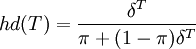

ЮЊдкЪБПЬnЁЂзДЬЌiЯТЦкЯоЮЊTЕФеЎШЏМлИёЁЃетРяЃЌ ЪЧвЛвдЦкЯоЮЊБфСПЕФЬљЯжеЎШЏМлИёКЏЪ§ЃЌГЦЮЊЬљЯжКЏЪ§ЁЃЬљЯжКЏЪ§БиаыТњзуЯТСаЬѕМўЃКЫќУЧБиаыЪЧе§Ъ§ЃЌДЫЭтвЊЧѓЃК

ЪЧвЛвдЦкЯоЮЊБфСПЕФЬљЯжеЎШЏМлИёКЏЪ§ЃЌГЦЮЊЬљЯжКЏЪ§ЁЃЬљЯжКЏЪ§БиаыТњзуЯТСаЬѕМўЃКЫќУЧБиаыЪЧе§Ъ§ЃЌДЫЭтвЊЧѓЃК

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ(1)

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ(1)

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ(2)

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ(2)

ЁЁЁЁ(1)ЪНБэУїЃЌЬљЯжеЎШЏЕНЦкжЕЮЊ1УРдЊЁЃ(2)БэУїЦкЯоМЋГЄЕФЬљЯжеЎШЏжЎЯжжЕПЩКіТдВЛМЦЁЃ

Ho-LeeФЃаЭЕФжївЊФкШн БрМБОЖЮЛиФПТМ

ЁЁЁЁHo-LeeФЃаЭЪЧНЈСЂдкЮоЬзРћМйЩшЛљДЁЩЯЕФЃЌЫќЯждквбОГЩЮЊЗжРыЪБМфПђМмЛљДЁЩЯРћТЪЦкЯоНсЙЙФЃаЭЕФвЛАуддђЁЃHo-LeeФЃаЭЕФжївЊФкШнгаЃК

ЁЁЁЁ1ЁЂГѕЪМРћТЪЦкЯоНсЙЙЕФЙРМЦЁЃЪзЯШБиаыШЗЖЈвЛИіЦкЯоНсЙЙЛђЯргІЬљЯжКЏЪ§ЕФГѕЪМзДЬЌЃЌвЛАуРДЫЕвЊЧѓЫљбЁдёЕФеЎШЏФмИВИЧЪаГЁЩЯДѓВПЗжПЩЕУеЎШЏЃЌВЂБиаыдЫгУЬиЖЈЕФКЏЪ§аЮЪНЃЌШчжИЪ§аЮЪНЁЃ

ЁЁЁЁ2ЁЂРћТЪБфЖЏЕФЬзРћдМЪјЁЃРћТЪЦкЯоНсЙЙБЛМйЩшАДТњзуФГжжздШЛдМЪјЕФЗНЪННјааБфЛЏЃЌHo-LeeФЃаЭМйЖЈЬљЯжКЏЪ§вРОнЯТСаддђЫцЪБМфНјааБфЛЏЃК

ЁЁЁЁЖдЫљгаЃЈs,tЃЉКЭT= 1,2,Ё,n,

ЁЁЁЁ ЁЁЁЁЁЁЁЁЁЁЁЁ(4)

ЁЁЁЁЁЁЁЁЁЁЁЁ(4)

ЁЁЁЁКЭ

ЁЁЁЁ ЁЁЁЁЁЁЁЁ(5)

ЁЁЁЁЁЁЁЁ(5)

ЁЁЁЁЦфжаhu(T)КЭhd(T)БЛГЦЮЊШХЖЏКЏЪ§(Perturbation function )ЁЃзЂвт ЪЧдкНсЕуЃЈs,tЃЉДІвўКЌЕФTЦкдЖЦкРћТЪЁЃШХЖЏКЏЪ§hu(T)КЭhd(T)ЗжБ№КтСПСЫЦкЯоНсЙЙжаЩЯЩ§зДЬЌКЭЯТНЕзДЬЌЯТРћТЪЭЌвўКЌдЖЦкРћТЪЕФВюЖюЃЌвђДЫЦкЯоНсЙЙЕФВЈЖЏадОЭвўКЌдкШХЖЏКЏЪ§жаЁЃдкHo-LeeФЃаЭжаhu(T)КЭhd(T)БЛМђЛЏЮЊгыЃЈs,tЃЉЮоЙиЖјжЛгыTгаЙиЁЃвРОнЮоЬзРћМйЩшЃЌгаDs,t(0) = 1 ЃЌЧвDs,t(T + 1) > Ds,t(T)ЃЌЖдЫљгаЃЈs,tЃЉКЭT= 1,2,Ё,nЃЛгЩгкЮоЬзРћЛњЛсЃЌвђДЫдкЕуЃЈs,tЃЉДІДцдкВЮЪ§ІаЃЌЪЧвЛИіВЛЫцЃЈs,tЃЉБфЛЏЕФГЃЪ§ЃЌЪЙЕУTЦкЬљЯжКЏЪ§дкЃЈs,tЃЉЕФМлИёЕШгквЛЪБПЬКѓеЎШЏМлИёЕФІаШЈжиЯпадзщКЯЕФМлжЕЕФЯжжЕЃЌМД:

ЪЧдкНсЕуЃЈs,tЃЉДІвўКЌЕФTЦкдЖЦкРћТЪЁЃШХЖЏКЏЪ§hu(T)КЭhd(T)ЗжБ№КтСПСЫЦкЯоНсЙЙжаЩЯЩ§зДЬЌКЭЯТНЕзДЬЌЯТРћТЪЭЌвўКЌдЖЦкРћТЪЕФВюЖюЃЌвђДЫЦкЯоНсЙЙЕФВЈЖЏадОЭвўКЌдкШХЖЏКЏЪ§жаЁЃдкHo-LeeФЃаЭжаhu(T)КЭhd(T)БЛМђЛЏЮЊгыЃЈs,tЃЉЮоЙиЖјжЛгыTгаЙиЁЃвРОнЮоЬзРћМйЩшЃЌгаDs,t(0) = 1 ЃЌЧвDs,t(T + 1) > Ds,t(T)ЃЌЖдЫљгаЃЈs,tЃЉКЭT= 1,2,Ё,nЃЛгЩгкЮоЬзРћЛњЛсЃЌвђДЫдкЕуЃЈs,tЃЉДІДцдкВЮЪ§ІаЃЌЪЧвЛИіВЛЫцЃЈs,tЃЉБфЛЏЕФГЃЪ§ЃЌЪЙЕУTЦкЬљЯжКЏЪ§дкЃЈs,tЃЉЕФМлИёЕШгквЛЪБПЬКѓеЎШЏМлИёЕФІаШЈжиЯпадзщКЯЕФМлжЕЕФЯжжЕЃЌМД:

ЁЁЁЁ ЃЌT= 1,2,Ё,nЁЁЁЁЁЁЁЁЃЈ6ЃЉ

ЃЌT= 1,2,Ё,nЁЁЁЁЁЁЁЁЃЈ6ЃЉ

ЁЁЁЁДњШыЃЈ4ЃЉЁЂЃЈ5ЃЉЪНБфЛЏКѓЃЌгаЃК

ЁЁЁЁІаhd(T) + ЃЈ1 - ІаЃЉhu(T) = 1ЁЁЁЁЁЁЁЁЃЈ7ЃЉ

ЁЁЁЁЖдгкФГвЛГЃЪ§ІаКЭГѕЪМЬљЯжКЏЪ§D0,0(T)ЃЌЪЙЕУЃЈ7ЃЉЪНГЩСЂЁЃ

ЁЁЁЁОЙ§вЛЗЌИДдгЕФЭЦЕМПЩвдЕУЕНШХЖЏКЏЪ§hu(T)ЕФЮЈвЛНтЮЊЃК

ЁЁЁЁ ЁЁЁЁЁЁЁЁЃЈ8ЃЉ

ЁЁЁЁЁЁЁЁЃЈ8ЃЉ

ЁЁЁЁНЋЃЈ8ЃЉДњШыЃЈ7ЃЉЪНЃЌЕУЃК

ЁЁЁЁ ЁЁЁЁЁЁЁЁЃЈ9ЃЉ

ЁЁЁЁЁЁЁЁЃЈ9ЃЉ

ЁЁЁЁетбљЃЌЮвУЧЕУЕНСЫШХЖЏКЏЪ§ЕФвЛАуБэДяЪНЃЌжЛвЊИјЖЈВЮЪ§ІаЁЂІФЃЌОЭПЩвдгЩЙЋЪНЃЈ8ЃЉЁЂЃЈ9ЃЉЕУЕНHo-LeeФЃаЭЕФвЛАуБэДяЪНЃЌМДПЩгЩГѕЪМЕФЬљЯжКЏЪ§D0,0ЃЈTЃЉКЭВЮЪ§ІаЁЂІФРДЭъШЋШЗЖЈРћТЪЦкЯоНсЙЙЕФБфЛЏЁЃЬиБ№ЕиЃЌдкИќИДдгЕФHo-LeeФЃаЭЕФЭЦЙуФЃаЭжаЃЌВЮЪ§ІаЁЂІФБЛПДзїЪЧЫцзДЬЌsКЭЪБМфtЖјБфЛЏЁЃ

ЁЁЁЁHo-LeeФЃаЭжаЕФВЮЪ§ІаБЛПДзїЪЧвЛжжЗчЯежаадИХТЪЃЌМДЧЁКУЪЙЕУБОЪБПЬЕФTЦкЯоеЎШЏЕФМлИёЕШгкБОЪБПЬКѓдЄЦкМлИёЯжжЕЕФИХТЪЃЌетвЛЕуЗДгГдкЃЈ6ЃЉжаЃЌвђДЫІа=ЃЈr-dЃЉ/ЃЈu-dЃЉЃЌетРяrЪЧЮоЗчЯеЪевцЃЌuКЭdЗжБ№ЪЧЩЯЩ§зДЬЌКЭЯТНЕзДЬЌЕФЮоЗчЯеЪевцЁЃВЮЪ§ІФЕФНтЪЭЩдЩдИДдгвЛаЉЃЌе§ШчHo-LeeЫљжИГіЕФЃЌІФОіЖЈСЫСНИіШХЖЏКЏЪ§hu(T)КЭhd(T)МфЕФВюЖюЃЌВюЖюдНДѓЃЌдђЦкЯоНсЙЙЕФПЩБфаддНДѓЃЌвђДЫВЮЪ§ІФЭЌЦкЯоНсЙЙЕФПЩБфаджБНгЯрЙиЃЌЖјЧвГЪИКЯрЙиЙиЯЕЃЌМДІФдНДѓЃЌВЈЖЏаддНаЁЁЃетвЛЕуПЩвдгЩЃЈ12ЃЉЪНПЩвдПДГі:

ЁЁЁЁІФ= 1 /[ЃЈ1 -ІаЃЉhu(1)] -Іа/ЃЈ1 -ІаЃЉЁЁЁЁЁЁЁЁЃЈ10ЃЉ

ЁЁЁЁвђДЫІФдНДѓЃЌhu(1)дНаЁЃЌМДВЈЖЏаддНаЁЁЃ

ЁЁЁЁHo-LeeФЃаЭжИГіЃЌВЮЪ§ІаЁЂІФЕФЙРМЦЃЌБиаыЪЙгУЗЧЯпадЙРМЦЗНЗЈРДОіЖЈЃЌЪЙЕУФГаЉЛђгавЊЧѓШЈЕФРэТлМлИёФмзюКУЕиЗћКЯЙлВьЕНЕФМлИёЁЃОпЬхРДЫЕЃЌЪЧЭЈЙ§вЛИіЗДИДЪдДэЕФЙ§ГЬРДЙРМЦІаЁЂІФЕФжЕЁЃЪзЯШЙлВьвЛзщВЛЭЌЦкЯоЕФЛђгавЊЧѓШЈЕФМлИёЃЌвдДЫРДМЦЫуГѕЪМЕФІаЁЂІФЃЌЫцКѓгУЫќУЧРДЙРМЦРэТлМлИёЃЌдйвРОнРэТлМлИёКЭЙлВьЕНМлИёжЎМфЕФВюМлРДЕїећІаЁЂІФЃЌЪЙЕУРэТлМлИёОЁПЩФмЗћКЯЙлВьЕНЕФМлИёЁЃетвЛЙ§ГЬвЛжБжиИДЯТШЅЃЌжБЕНзюКѓРэТлМлИёГфЗжНгНќЪаГЁМлИёЁЃ

Ho-LeeФЃаЭЕФЦРМл БрМБОЖЮЛиФПТМ

ЁЁЁЁHo-LeeФЃаЭгУвЛжжБШНЯМђЕЅЕФЗНЪНРДФЃФтРћТЪЦкЯоНсЙЙЫцЪБМфЕФПЩБфадЃЌетвЛФЃаЭЪЙгУДгСНИіЪаГЁЪ§ОнЙРМЦГіРДЕФВЮЪ§ІаЁЂІФЧ§ЖЏЕФЃЌЫќЪЙЕУеЎШЏМлИёЕФБфЛЏЙ§ГЬУЛгаЬзРћЛњЛсЁЃгЩгкЫќЪЧгЩзюГѕЕФРћТЪЦкЯоНсЙЙОіЖЈЕФЃЌвђДЫЫќЪЧвЛИіЯрЖдЖЈМлФЃаЭЃЌЭЌЪБгЩзюГѕЦкЯоНсЙЙЕФЭтЩњадОіЖЈРћТЪЦкЯоНсЙЙЕФБфЛЏвВЪЧЭтЩњЕФЃЌетВЛЭЌгкЦфЫћВњЩњФкдкЪевцТЪЧњЯпЕФФЃаЭЃЌШчЖЬЦкРћТЪЫцЛњЙ§ГЬФЃаЭЁЃ

ЁЁЁЁHo-LeeФЃаЭгаМИИіВЛзужЎДІЃК

ЁЁЁЁ1ЁЂЫќМйЩшВЮЪ§ІаЁЂІФЪЧВЛЫцзХЃЈs,tЃЉЕФБфЛЏЖјБфЛЏЃЌетвтЮЖзХвўКЌЕФМлИёВЈЖЏадЪЧЖРСЂгкЪБМфБфЛЏЕФЁЃЕЋЪТЪЕЩЯЃЌЫцзХЕНЦкЦкЯоЕФСйНќЃЌеЎШЏМлИёЗжВМвВНЋздЖЏЛиЙщЕНЕНЦкЦНМлЃЌвВОЭЪЧЫЕЃЌвўКЌЕФВЈЖЏадЛсЫцЪБМфЕФЭЦвЦЖјБфаЁЁЃ

ЁЁЁЁ2ЁЂИљОнHo-LeeФЃаЭМйЩшЕФЯожЦКЭГѕЪМЬѕМўЃЌПЩФмГіЯжИКЕФдЖЦкРћТЪЁЃPeter Ritchken & Kiekie Boenwan(1990)жИГіСЫетвЛШБЯнВЂЬсГіСЫаое§ЗНАИЃЌЭЈЙ§діМгвЛИідМЪјЬѕМўЃК

ЁЁЁЁ ЁЁЁЁЁЁЁЁЃЈ11ЃЉ

ЁЁЁЁЁЁЁЁЃЈ11ЃЉ

ЁЁЁЁМДПЩЯћГ§етвЛШБЯнЁЃ

ЁЁЁЁ3ЁЂHo-LeeФЃаЭвўКЌСЫвЛИіЫљгаРћТЪЕФЙВЭЌВЈЖЏадЃЌМДГЄЦкРћТЪКЭЖЬЦкРћТЪЕФВЈЖЏадЪЧЯрЭЌЕФЁЃЕЋЪТЪЕЩЯГЄЦкРћТЪЕФВЈЖЏадвЊаЁгкЖЬЦкРћТЪЕФВЈЖЏадЃЌетвЛЕувбОЕУЕНжЄУїЃЌМДЪевцТЪЧњЯпНЋЫцЦкЯодіМгБфЕУдНРДдНЦНЬЙЁЃ

ЁЁЁЁРћТЪЦкЯоНсЙЙЕФбаОПдкЮвЙњЛЙДІгкГѕЪМНзЖЮЃЌетЪЧгЩгкЮвЙњЕФН№ШкЪаГЁЕФЪЕМЪЧщПіОіЖЈЕФЁЃРћТЪЦкЯоНсЙЙбаОПЪзЯШвЊвдРћТЪЪаГЁЛЏЮЊЧАЬсЃЌШчЙћУЛгаЪЕЯжРћТЪЪаГЁЛЏЃЌРћТЪВЛФмЫцзЪН№ЪаГЁЙЉЧѓЙиЯЕЕФБфЛЏЖјБфЛЏЃЌФЧУДРћТЪЦкЯоНсЙЙОЭЮоДгЬИЦ№ЁЃ

ЁЁЁЁРћТЪЪаГЁЛЏКЭРћТЪЦкЯоНсЙЙМАЦфгІгУЕФбаОПЪЧЯрЛЅДйНјЕФСНИіЗНУцЁЃРћТЪЪаГЁЛЏГЬЖШдНИпЃЌРћТЪЪмИїжжЪаГЁвђЫиЕФгАЯьОЭдНДѓЃЌРћТЪОЭОпгаИќДѓЕФПЩБфадЃЌетЪБЮЊСЫЗРЗЖРћТЪЗчЯеЛђЪЧЮЊСЫНјааРћТЪЭЖЛњЃЌРћТЪЦкЯоНсЙЙМАЦфгІгУЕФбаОПЛсИќМгЪмЕНжиЪгЃЌДгЖјДйНјбаОПЕФНјвЛВНПЊеЙЁЃЗДжЎЃЌРћТЪЦкЯоНсЙЙдкеЎШЏзщКЯЙмРэжаЕФгІгУдНЙуЗКЃЌдђеЎШЏЙмРэШЫЖдЪаГЁРћТЪЕФЗДгІОЭИќУєИаЃЌеЎШЏзщКЯЫцЪаГЁРћТЪБфЛЏЖјЕїећЕФЦЕТЪОЭдНИпЃЌетбљЪаГЁРћТЪОЭдНФмЙЛЗДгГЪаГЁИїЗНСІСПЖдБШЃЌОЭдНЪаГЁЛЏЁЃвђДЫРћТЪЦкЯоНсЙЙМАЦфгІгУЕФбаОПКЭРћТЪЪаГЁЛЏГЬЖШУмЧаЯрЙиЃЌЫќвдРћТЪЪаГЁЛЏЮЊЧАЬсЃЌЭЌЪБгжгаРћгкРћТЪЕФНјвЛВНЪаГЁЛЏЁЃЫцзХЮвЙњРћТЪЪаГЁЛЏВНЗЅЕФМгПьЃЌРћТЪЦкЯоНсЙЙМАЦфгІгУЕФбаОПНЋЛсЪмЕНИќЖрЕФЙизЂЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

4

БъЧЉ: Ho-LeeФЃаЭ НЛвзЗбгУ еЎШЏ еЎШЏМлИё еЎШЏзщКЯЙмРэ РћТЪ РћТЪЪаГЁЛЏ РћТЪЦкШЈ РћТЪЦкЯоНсЙЙ РћТЪЗчЯе ЬзРћ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>