历史波动率 发表评论(0) 编辑词条

什么是历史波动率 编辑本段回目录

历史波动率是基于过去的统计分析得出的,假定未来是过去的延伸,利用历史方法估计波动率类似于估计标的资产收益系列的标准差。

在股票市场中,历史波动率反映标的股价过去的波动。然而,由于股价波动难以预测,利用历史波动率对权证价格进行预测一般都不能保证准确,但是由于目前我国内地没有权证市场,因而无法获得权证价格,也就无法计算隐含波动率。因此权证发行商与投资者在权证发行初期只能利用历史波动率作参考。

历史波动率的计算方法 编辑本段回目录

下面以计算股票的历史波动率为例加以说明。

1、从市场上获得标的股票在固定时间间隔(如每天、每周或每月等)上的价格。

2、对于每个时间段,求出该时间段末的股价与该时段初的股价之比的自然对数。

3、求出这些对数值的标准差,再乘以一年中包含的时段数量的平方根(如,选取时间间隔为每天,则若扣除闭市,每年中有250个交易日,应乘以根号250),得到的即为历史波动率。

历史波动率估计的方法 编辑本段回目录

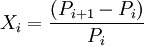

方法一:百分比价格变动法(即价格的环比增长速度)。

(1)

(1)

(1)式中,Xi是资产的百分比收益,Pi是昨天(基期)资产的价格,Pi + 1是今天(报告期)资产的价格。

方法二:对数价格变动法。

(2)

(2)

(2)式中,Xi是资产的对数收益,Pi是昨天(基期)资产的价格,Pi + 1是今天(报告期)资产的价格。

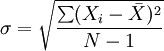

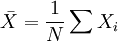

值得注意的是,上述两个公式的假定不一样,百分比收益公式假定有固定的不连续间隔价格变化,而对数收益公式假定价格是连续的变化。在Black-Scholes模型中,假定价格变动是连续的,可从连续利率因子e − RT将敲定价格换算成现值这一事实推导得出。所以,对于这个模型,对数收益公式是确定波动率的合适公式。针对资产的对数收益求其平均数 ,然后根据下面公式得到历史波动率的估计值。

,然后根据下面公式得到历史波动率的估计值。

这里,N是观察值的数量, σ代表对数收益的平均离差,即标准差。若将日、周等标准差转化为年标准差,需要乘以以年为单位的频数长度的平方根。如欧洲期权市场一年有252个工作日,Xi为日变量,则年波动率为为 。

。

历史波动率估计应考虑的问题:

1、历史波动率估计的数据频率

估计历史波动率可使用的数据频率有:交易日、日历日、星期、月份或季度。选择不同的数据频率,波动率的结果是不一样的。如果取得的系列数据不理想,结果会造成较大的估计错误。要使统计误差最小,大部分的分析家尽可能利用更小单位的每日数据。但选择日变量,面临对日历天数、交易日(工作日)、经济日的选择。日历天数是已过去的波动率估计日的实际值,交易日等于日历天数减去周末和节假日,经济日指一些影响资产价格变动的重要事件发生时波动率高的日子。首要的事情是,在估计标的资产波动率时,我们应该选用日历日还是交易日?很清楚的是当没有人买人和卖出期权时,期权价格将永远不会发生变化,因而,由于市场和交易引起波动率变化而导致价格发生变化。所以.在进行历史波动率估计时,应当仅仅利用交易日观察值。

2、历史波动率经济日对预期波动率的影响

估计历史波动率的目的是预测未来波动率的水平。通过对过去数据的观察,发现在整个有效期内的波动率是不一样的,这就是异方差性问题。分析家预测未来波动率时,必须基于过去的历史波动率估计中“经济日”的数值,猜测一个更为准确的概率预测样本期的经济日和正常日天数,这样,才能得出将在整个时期发生的实际波动率的预期。随着时间的推移,每天计算波动率预期时,都要考虑过去的经济日和正常日。预期的“经济日”越多,估计未来波动率越高,“经济日”越少,预期波动率越低。所以,波动率预期必须考虑计量正常交易日和经济交易日的差异。

例如,拥有1993年5月25日至1994年5月4日的意大利政府债券合约期货(BTP)的日波动率,历史分析期间总观察值240日,第一步,将日波动率从低到高排序,假定出现高波动率的概率为25%,在第180个观察值之下的结果是正常日,在第180以上的60个观察值被分在经济日里。第二步,用简单算术平均法分别计算经济日和正常日发生的平均波动率,经济日平均波动率高达1 6.326%,正常日平均波动率是4.077%。第三步,用加权算术平均法预测5月5日至5月20日到期日的BTP期货合约的波动率预期。随着时间的推移,至到期日那一天,每日的预期波动率=(正常日天数×正常 波动率+经济日天数×经济波动率)÷(正常日天数+经济日天数)。在此,首先运用波动率守恒定律,按照历史波动率估计中经济日出现的概率预测未来12个工作日出现的经济日和正常日的天数。显然,经济日占1/4,有3日;正常日占3/4,有9日。

BTP期货波动率预期例子:

数据:1994年5月4日到1994年5月20日的波动率预期。

(9x4.077%+3x16.326%)/12=7.1393%

3、估计的样本期间的选择

抽样技术表明,增加估计期样本数量,可以减少预测的标准误差,但并不能一味地增加样本数量,因为预测明天的波动率,使用最近几天的数值反而比过去五年的数值更有效。分析家们在估计历史波动率时有三种选择,其一是采用更长期间的波动率,利用过去一年的交易日;其二是采用更短的样本期,如3O天或90天交易日;其三是采用过去期间等于要预测的将来时长。如果所有三个样本期和合成波动率(正常日和经济日的波动率合成)几乎是一样的,则可以认定,这一资产在整个时期的波动率可能是稳定的。但利用三个样本期计算的结果总是有差异,则可利用基于更常用的数据期间,或与整个预测期相当的期间进行计算;或根据研究需要,对长期、中期和短期波动率赋予一定的权数(如1/2,1/3或1/4等)进行加权平均得到合成波动率。

4、估计波动率的价格选择

标的资产的价格有:开盘价、收盘价、最高价、最低价,理论上对历史波动率估计的价格作了各种研究,大部分情况下,历史波动率估计中使用的价格是每日市场的收盘价,但外汇市场没有收盘价,则有学者利用最高价/最低价来计量波动率。无论采用什么价格,历史波动率估计和实际波动率一致时,才能证明这一估计是好的。

历史波动率和隐含波动率的比较 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 历史波动率 Black-Scholes模型 加权算术平均法 卖出期权 外汇市场 实际波动率 工作日 开盘价 收盘价 期权 期权价格

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>