资金汇集法 发表评论(0) 编辑词条

什么是资金汇集法 编辑本段回目录

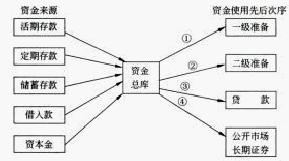

资金汇集法又称“资金集中法”或“资金总体法”是20世纪30~40 年代西方商业银行资金管理中普遍运用的一种传统的资产管理方法。它是指商业银行将各种不同渠道形成的各项负债集中起来,然后再依据资金需要的轻重缓急排的先后次序,把资金分配到各项资产。在分配资金时通常首先考虑资金的流动性,只要这种配置符合银行的总体管理目标就行。资金分配的次序如下图所示:

在运用资金汇集法进行资产负债管理时,资金来源的构成如何是无关重要的,各种负债全部集中只是作为单一的来源进行运用,而且资金水平的高低也看作是由货币政策,工商业活动和人口增长等市场因素所决定而独立于银行的决策过程之外。资金分配构成只要能有助于银行经营目标的实现即可。由此可见,它不是按现代意义的负债管理方法来管理的。

在运用此方法时,商业银行首先确定其流动性和盈利性标准,制定标准的主要依据是管理人员的经验和判断以及银行在这方面的相关数据。然后按先后次序,把资金分配到最能满足预定的流动性和盈利性需要的资产上去。

资金总库法的特点 编辑本段回目录

资金汇集法的操作程序 编辑本段回目录

商业银行主要的资金来源有:活期存款、储蓄存款、定期存款、借入款、票据及信用债券、股东产权;其资金运用主要是:第一准备金、第二准备金、各种贷款、有价证券和固定资产等。

1、第一优先顺序——第一准备金

第一准备金一般归在资产栏目中的“现金项目”上,包括商业银行库存现金,存放在中央银行及其他金融机构的存款,应收现金等,这部分主要是用于应付银行日常营业提款和支票清算等,是商业银行资产流动性最强的部分,虽然它在资产负债表上没有明显的反映,但由于银行经营的特殊性,各国政府或货币当局常以法律形式要求第一准备金达到一定比例,所以这部分是商业银行资金分配的第一个优先顺序。

2、第二优先顺序——第二准备金

这部分资产是指非现金的流动资产,一般可迅速地转换成现金,并且有一定的收益。这样它既可以补充第一准备金的不足,又能兼顾银行资金运用的盈利性。这部分准备金主要由国库券、政府机构债券、银行承兑票据、活期贷款等构成,其规模受存贷款变化的程度和额度等多种因素的影响。第二准备金,同第一准备金共同保证银行资金的流动性,它也不反映在资产负债表中。

3、第三优先顺序——各种贷款

这部分资产是银行资产中规模最大也是最重要的部分,也是银行取得盈利的主要活动,在我国尤为如此。各种贷款是商业银行在满足了第一准备金和第二准备金后,在可能的资金实力范围内,依据有关的贷款原则和条件发放的。在资金汇集法的运用中,不需要分析贷款结构,同为贷款结构并没有被看成是资金流动性伺题。

4、最后部分——有价证券和固定资产

有价证券和固定资产是商业银行资金运用的最后方向。它是在满足了贷款需要后,以剩余资金部分进行的较长时期的投资,主要是公开市场上的长期证券和利厚的产业,这是银行资金的更直接和高效的运用。

资金汇集法的缺陷 编辑本段回目录

1、没有摆脱单一资产管理的影响,也未揭示资金分配本身与负债来源间的内在联系。

2、资金分配不能适应变化的流动性和盈利性的要求。当负债方的各来源结构发生变化时,资金分配方则没有相应的变化。

3、片面地注意银行的资主流动性而在一定程度上忽视了资金的高收益能力。

4、过分强调流动性要求,但又没有提供把握判断资金流动性的具体标准,如没有规定一级或二级准备应占多大比例。

参考文献 编辑本段回目录

- 鲍静海,尹成远编著.《商业银行业务经营与管理》.人民邮电出版社,2005年9月1日

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 资金汇集法 中央银行 信用债券 决策 商业银行 固定资产 国库券 存款 定期存款 投资 收益

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>