КеЫЙЬижИЪ§ ЗЂБэЦРТл(0) БрМДЪЬѕ

КеЫЙЬижИЪ§ЃЈHurst exponentЃЉ

КеЫЙЬижИЪ§МђНщ БрМБОЖЮЛиФПТМ

ЁЁЁЁЛљгкжиБъМЋВю(R/S)ЗжЮіЗНЗЈЛљДЁЩЯЕФКеЫЙЬижИЪ§(H)ЕФбаОПЪЧгЩгЂЙњЫЎЮФзЈМвHЃЎEЃЎHurst(1900ЁЊ1978)дкбаОПФсТоКгЫЎПтЫЎСїСПКЭжќДцФмСІЕФЙиЯЕЪБЃЌЗЂЯжгУгаЦЋЕФЫцЛњгЮзп(ЗжаЮВМРЪдЫЖЏ)ФмЙЛИќКУЕиУшЪіЫЎПтЕФГЄЦкДцжќФмСІЃЌВЂдкДЫЛљДЁЩЯЬсГіСЫгУжиБъМЋВю(R/S)ЗжЮіЗНЗЈРДНЈСЂКеЫЙЬижИЪ§(H)ЃЌзїЮЊХаЖЯЪБМфађСаЪ§ОнзёДгЫцЛњгЮзпЛЙЪЧгаЦЋЕФЫцЛњгЮзпЙ§ГЬЕФжИБъЁЃ

КеЫЙЬижИЪ§ЕФМЦЫу БрМБОЖЮЛиФПТМ

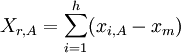

ЁЁЁЁКеЫЙЬижИЪ§ЕФЫМТЗЪЧЃКЩшXi = X1,ЁXnЮЊвЛЪБМфађСаЕФnИіСЌајжЕЃЌШЁЖдЪ§ВЂНјаавЛДЮВюЗжКѓЕФЪ§ОнЛЎЗжЮЊГЄЖШЮЊHЕФЯрСкЕФзгЧјМфAЃЌМДA*H=nЁЃ

ЁЁЁЁдђЃК

ЁЁЁЁУПИізгЧјМфЕФОљжЕЮЊЃК

ЁЁЁЁXm = (X1 + Ё + Xh)/H

ЁЁЁЁБъзМВюЮЊЃК

ЁЁЁЁ

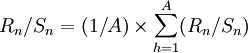

ЁЁЁЁОљжЕЕФРлЛ§КсОр(XKA)ЮЊЃК

ЁЁЁЁ

ЁЁЁЁзщФкМЋВюЮЊЃК

ЁЁЁЁRh = max(Xr,A)-mix(Xr,A)

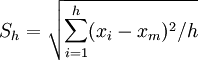

ЁЁЁЁКеЫЙЬижИЪ§(H)ЮЊЃК

ЁЁЁЁ

ЁЁЁЁHurstЭЦГіЕФЙиЯЕЮЊЃК

ЁЁЁЁ

ЁЁЁЁЦфжаcЮЊГЃЪ§ЃЌnЮЊЙлВьжЕЕФИіЪ§ЃЌHЮЊКеЫЙЬижИЪ§ЁЃ

КеЫЙЬижИЪ§ЕФаЮЪН БрМБОЖЮЛиФПТМ

ЁЁЁЁКеЫЙЬижИЪ§гаШ§жжаЮЪНЃК

ЁЁЁЁ1ЃЎШчЙћH=0.5ЃЌБэУїЪБМфађСаПЩвдгУЫцЛњгЮзпРДУшЪіЃЛ

ЁЁЁЁ2ЃЎШчЙћ0.5<HЁм1ЃЌБэУїКкдыЩљ(Гжајад)МДАЕЪОГЄЦкМЧвфЕФЪБМфађСаЃЛ

ЁЁЁЁ3ЃЎШчЙћ0ЁмH<0.5ЃЌБэУїЗлКьдыЩљ(ЗДГжајад)МДОљжЕЛиИДЙ§ГЬЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌжЛвЊH Ёй0.5ЃЌОЭПЩвдгУгаЦЋЕФВМРЪдЫЖЏ(ЗжаЮВМРЪдЫЖЏ)РДУшЪіИУЪБМфађСаЪ§ОнЁЃ

VЭГМЦСП БрМБОЖЮЛиФПТМ

ЁЁЁЁVЭГМЦСПЪЧвЛИіКЭКеЫЙЬижИЪ§гаЙиЕФжИБъЪЧЃЌЫќБЛЖЈвхЮЊЃК

ЁЁЁЁ

ЁЁЁЁШчЙћШЗЖЈЪБМфађСаЮЊГЄЦкМЧвфЙ§ГЬ(МДМЦЫуЕУГіЕФКеЫЙЬижИЪ§ЮЊ0.5 <HЁм1)ЃЌдђЫЕУїКеЫЙЬижИЪ§ЕФНсЙћвРРЕгкЪ§ОнХХСаЕФЫГађЃЌДђТвЪ§ОнЕФЫГађВЂвдДЫжиаТМЦЫуКеЫЙЬижИЪ§БиШЛаЁгкУЛгаДђТвЕФЪ§ОнМЦЫуЕФКеЫЙЬижИЪ§ЁЃЖјЧвШчЙћVЭГМЦСПГЪЧїЪЦЯђЩЯ(гае§аБТЪ)дђБэУї0.5<1ЁЃЗДжЎврШЛЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

1

БъЧЉ: КеЫЙЬижИЪ§ БъзМВю ЭГМЦСП ЫцЛњгЮзп

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>