等额本息还款法 发表评论(0) 编辑词条

等额本息还款法(matching the repayment of principal and interest)

什么是等额本息还款法 编辑本段回目录

等额本息还款法,也称定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

这种还款方式,实际占用银行贷款的数量更多、占用的时间更长,同时它还便于借款人合理安排每月的生活和进行理财(如以租养房等),对于精通投资、擅长于“以钱生钱”的人来说,无疑是最好的选择!

贷款利息多少的决定因素 编辑本段回目录

钱在银行存一天就有一天的利息,存的钱越多,得到的利息就越多。同样,对于贷款来说也一样,银行的贷款多用一天,就要多付一天的利息,贷款的金额越大,支付给银行的利息也就越多。

银行利息的计算公式是:利息=资金额×利率×占用时间。

因此,利息的多少,在利率不变的情况下,决定因素只能是资金的实际占用时间和占用金额的大小,而不是采用哪种还款方式。这是铁定不变的道理!

不同的还款方式,只是为满足不同收入、不同年龄、不同消费观念人们的不同需要或消费偏好而设定。其实质,无非是贷款本金因“朝三暮四”或“朝四暮三”式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及期限长短的变化而增减。

可见,不管采取哪种贷款还款方式,银行都没有做吃亏的买卖、客户也不存在节省利息支出的实惠。

等额本息还款法的计算公式 编辑本段回目录

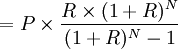

个人购房抵押贷款期限一般都在一年以上,则还款的方式之一是等额本息还款法,即从使用贷款的第二个月起,每月以相等的额度平均偿还贷款本金和利息。计算公式如下:

每月等额还本付息额

P:贷款本金

R:月利率

N:还款期数

其中:还款期数=贷款年限×12

如以商业性贷款20万元,贷款期为15年,则每月等额还本付息额为:

月利率为5.58%÷12=4.65‰,还款期数为15×12=180

(元)

(元)

即借款人每月向银行还款1642.66元,15年后,20万元的借款本息就全部还清。

如果你认为这个公式太复杂不好用,你可以直接用搜房网的贷款计算器算算,也可以到公积金贷款万元还本息金额表和商业贷款万元还本息金额表查出对应期限的万元还款系数,乘上您的贷款额(万元)就可以了。

等额本金还款法的选择 编辑本段回目录

尽管等额本金还款法被炒得沸沸扬扬,但是很多市民还是不太清楚自己究竟适合哪种还款方式。从测算的结果来看,等额本金还款方式肯定要比等额本息方式支付的利息少,两种还贷方式在提前还款时都是根据占用多少本金归还相应比例的利息来计算的,二者的差别不是很大。

两种还款法比较

从某种意义上说,购房还贷,等额本金法(递减法)未必优于等额本息法(等额法),到底选择什么样的还贷方法还要因人而异。“等额本息还款法”就是借款人每月始终以相等的金额偿还贷款本金和利息,偿还初期利息支出最大,本金就还得少,以后随着每月利息支出的逐步减少,归还本金就逐步增大;“等额本金还款法”(递减法)就是借款人每月以相等的额度偿还贷款本金,利息随本金逐月递减,每月还款额亦逐月递减。

两种还款方法都是随着剩余本金的逐月减少,利息也将逐月递减,都是按照客户占用管理中心资金的时间价值来计算的。由于“等额本金还款法”较 “等额本息还款法”而言同期较多地归还贷款本金,因此以后各期确定贷款利息时作为计算利息的基数变小,所归还的总利息相对就少。举例来说,A、B两人同时申请个人住房公积金贷款10万元,期限10年,合同生效时间为2005年6月20日。A选择等额本息还款法,B选择等额本金还款法。如不考虑国家在利率方面的调整因素,A每月的还款额相同,都为1032.05元,期满后共需偿付本息123846元。B第一个月还款额为1200.83元,以后随着每月贷款期末余额的减少而逐月减少还款额。最后一个月还款额为836.40元,期满后共需偿付本息122233.90元(注:计算B的还款额时,假定每月都为30 天,实际还款应以每月实际天数计算)。所以,在相同贷款金额、利率和贷款年限的条件下,“等额本金还款法”的利息总额要少于“等额本息还款法”,以贷10 万10年为例,B比A要少支付利息1612.10元。

适合自己的才是最好

究竟采用哪种还款方式,专家建议还是要根据个人的实际情况来定。“等额本息还款法”每月的还款金额数是一样的,对于参加工作不久的年轻人来说,选择“等额本息还款法”比较好,可以减少前期的还款压力。对于已经有经济实力的中年人来说,采用“等额本金还款法”效果比较理想。在收入高峰期多还款,就能减少今后的还款压力,并通过提前还款等手段来减少利息支出。另外,等额本息还款法操作起来比较简单,每月金额固定,不用再算来算去。总而言之,等额本息还款法适用于现期收入少,负担人口少,预期收入将稳定增加的借款人,如部分年轻人,而等额本金还款法则适合有一定积蓄,但家庭负担将日益加重的借款人,如中老年人。

等额本息与等额本金还款比较表(以贷款1万元1年月利率为3.45‰为例)

贷款年限 等额本息 等额本金 还款本金 利息 本息合计 还款本金 利息 本息合计 1 817.64 34.50 852.14 833.33 34.50 867.83 2 820.46 31.68 852.14 833.33 31.63 864.96 3 823.29 28.85 852.14 833.33 28.75 862.08 4 826.13 26.01 852.14 833.33 25.88 859.21 5 828.98 23.16 852.14 833.33 23.00 856.33 6 831.84 20.30 852.14 833.33 20.13 853.46 7 834.71 17.43 852.14 833.33 17.25 850.58 8 837.59 14.55 852.14 833.33 14.38 847.71 9 840.48 11.66 852.14 833.33 11.50 844.83 10 843.38 8.76 852.14 833.33 8.63 841.96 11 846.29 5.85 852.14 833.33 5.75 839.08 12 849.21 2.93 852.14 833.37 2.88 836.25 合计 10000.00 225.68 10225.68 10000.00 224.28 10224.28

相关链接 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 等额本息还款法 个人住房公积金贷款 利息 利息支出 利率 提前还款 期末余额 本金 消费偏好 消费观念 等额本金还款

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>