ДЂаюЙњеЎ ЗЂБэЦРТл(0) БрМДЪЬѕ

ДЂаюЙњеЎ(Savings Bonds)

ЪВУДЪЧДЂаюЙњеЎ БрМБОЖЮЛиФПТМ

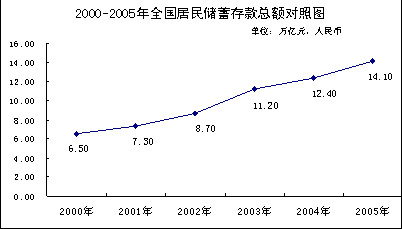

ЁЁЁЁДЂаюЙњеЎЃЈвВГЦЕчзгЪНЙњеЎ)ЪЧеўИЎУцЯђИіШЫЭЖзЪепЗЂааЁЂвдЮќЪеИіШЫДЂаюзЪН№ЮЊФПЕФЃЌТњзуГЄЦкДЂаюадЭЖзЪашЧѓЕФВЛПЩСїЭЈМЧУћЙњеЎЦЗжжЁЃЕчзгДЂаюЙњеЎОЭЪЧвдЕчзгЗНЪНМЧТМеЎШЈЕФДЂаюЙњеЎЦЗжжЁЃгыДЋЭГЕФДЂаюЙњеЎЯрБШНЯЃЌЕчзгДЂаюЙњеЎЕФЦЗжжИќЗсИЛЃЌЙКТђИќБуНнЃЌРћТЪвВИќСщЛюЁЃгЩгкЦфВЛПЩНЛвзадЃЌОіЖЈСЫШЮКЮЪБКђЖМВЛЛсгазЪБОРћЕУЁЃетвЛЕугыЯжгаЕФЦОжЄЪНЙњеЎ ЯрЭЌЃЌжївЊЪЧЙФРјЭЖзЪепГжгаЕНЦкЁЃ

ЁЁЁЁИљОнНќЦкВЦеўВПКЭжаЙњШЫУёвјааСЊКЯАфЗЂЕФЁЖДЂаюЙњеЎЃЈЕчзгЪНЃЉДњЯњЪдЕуЙмРэАьЗЈЃЈЪдааЃЉЁЗЃЌдкДЂаюЙњеЎЪдЕуЦкМфЃЌЯШааЭЦГіЙЬЖЈРћТЪЙЬЖЈЦкЯоКЭЙЬЖЈРћТЪБфЖЏЦкЯоСНИіЦЗжжЁЃВЦеўВПдкЪдЕуЦкМфЪзЭЦЕФЕчзгДЂаюЙњеЎЦЗжжЃЌНЋгыФПЧАЕФЦОжЄЪНЙњеЎНгНќЃЌвдБугкЭЖзЪепЕФШЯжЊЃЌЦфЦкЯожївЊЮЊ2ФъЁЂ3ФъЁЂ5ФъЁЂ7ФъЁЂ10ФъЃЌзюЖЬВЛЖЬгк2ФъЃЌзюГЄЮЊ15ФъЁЃ

ДЂаюЙњеЎЕФЬиЕу БрМБОЖЮЛиФПТМ

ЁЁЁЁ1.еыЖдИіШЫЭЖзЪепЁЃШЯЙКЖдЯѓНіЯоОГФкжаЙњЙЋУёЃЌВЛЯђЛњЙЙЭЖзЪепЗЂааЃЌЭЌЪБЩшСЂСЫЕЅИіеЫЛЇЕЅЦкЙКТђЩЯЯоЃЌГфЗжПМТЧВЂБЃЛЄСЫИіШЫЭЖзЪепЬиБ№ЪЧжааЁЭЖзЪепЕФРћвцЃЛ

ЁЁЁЁ2.ВЛПЩСїЭЈадЁЃВЩгУЪЕУћжЦЃЌВЛПЩСїЭЈзЊШУЃЛ

ЁЁЁЁ3.ВЩгУЕчзгЗНЪНМЧТМеЎШЈЁЃгазЈУХЕФМЦЫуЛњЯЕЭГгУгкМЧТМКЭЙмРэЭЖзЪШЫЕФеЎШЈЃЌУтШЅСЫЭЖзЪепБЃЙмжНжЪеЎШЈЦОжЄЕФТщЗГЃЌеЎШЈВщбЏЗНБуЃЛ

ЁЁЁЁ4.ЪевцАВШЋЮШЖЈЁЃгЩВЦеўВПЗЂааВЂИКд№ЛЙБОИЖЯЂЃЌЦБУцРћТЪдкЗЂааЪБОЭвбШЗЖЈЃЈВЛЫцЪаГЁРћТЪЛђепДЂаюРћТЪЕФБфЛЏЖјБфЛЏЃЉЃЌУтНЩРћЯЂЫАЃЌЪЪКЯЕЭЗчЯеЦЋКУЕФЭЖзЪепЃЛ

ЁЁЁЁ5.ЙФРјГжгаЕНЦкЁЃДЂаюЙњеЎ(ЕчзгЪН)ЩшгазюЕЭГжгаЦкЯоЃЌдкГжТњзюЕЭЦкЯоКѓЗНПЩАьРэЬсЧАЖвШЁЃЌВЂБЛПлГ§ВПЗжРћЯЂЃЌЭЌЪБвЊжЇИЖЯргІЪжајЗбЃЛ

ЁЁЁЁ6.ЪжајМђЛЏЁЃЪЁШЅСЫЖвИЖЪжајЃЌБОН№ЛђепРћЯЂЕНЦкжБНгзЊШыЭЖзЪШЫзЪН№еЫЛЇЃЛ

ЁЁЁЁ7.ИЖЯЂЗНЪННЯЮЊЖрбљЁЃЩшМЦСЫАДФъжЇИЖРћЯЂЕФЦЗжжЃЌЪЪКЯИіШЫЭЖзЪепДцБОШЁЯЂЕФЭЖзЪЯАЙп

ЁЁЁЁДЂаюЙњеЎ(ЕчзгЪН)ВЩгУЯжДњаХЯЂММЪѕГЩЙћЃЌГфЗжЬхЯжСЫвдШЫЮЊБОЕФЩшМЦРэФюКЭгыЪБОуНјЕФЪБДњЬиеїЁЃдкЮДРДвЛЖЮЪБЦкФкЃЌВЦеўВПНЋЛсЭЌжаЙњШЫУёвјааЃЌИљОнЪБДњЗЂеЙКЭЭЖзЪепашЧѓБфЛЏЃЌВЛЖЯЭъЩЦЯрЙижЦЖШЃЌРЉДѓЪдЕуЗЖЮЇЃЌЭЦГіаТЕФЦЗжжЃЌдіМгаТЕФЙКТђЧўЕРЃЌЬсИпЗўЮёЫЎЦНЃЌСІељНЋДЂаюЙњеЎ(ЕчзгЪН)ЗЂеЙГЩЮЊРЯАйаезюЛЖгЕФЭЖзЪЦЗжжжЎвЛЁЃ

ДЂаюЙњеЎКЭЦОжЄЪНЙњеЎЕФЧјБ№ БрМБОЖЮЛиФПТМ

ЁЁЁЁЦОжЄЪНЙњеЎЪЧВЦеўВПгк1994ФъЭЦГіЕФЃЌжївЊУцЯђИіШЫЭЖзЪепЯњЪлЕФЙњеЎЦЗжжЃЌетжжЙњеЎвЊдкЁАЦОжЄЪНЙњеЎЪеПюЦОжЄЁБЩЯМЧдиЙКТђШЫЕФаеУћЁЂЗЂааРћТЪЁЂЙКТђН№ЖюЕШФкШнЁЃ

ЁЁЁЁДЂаюЙњеЎдкЮїЗНЙњМввбгаЖрФъРњЪЗЃЌЫќЪЧВЦеўВПЮЊТњзуИіШЫГЄЦкДЂаюадЭЖзЪашЧѓЃЌНЯЖрЦЋжиДЂаюЙІФмЖјЩшМЦЗЂааЕФвЛжжЙњеЎЁЃФПЧАЙњМЪЩЯвдУРЙњЕФДЂаюЙњеЎЮЊДњБэЃЌЫќЪЧУРЙњВЦеўВПУцЯђЦфЙњФкИіШЫЭЖзЪепЗЂааЕФвЛжжГЄЦкЦОжЄЪНЙњеЎЁЃ

ЁЁЁЁФПЧАЮвЙњЕФЦОжЄЪНЙњеЎЃЌвЛАуЪЧЭЈЙ§ЛёЕУГаЯњЭХзЪИёЕФЩЬвЕвјааЯТЪєгЊвЕЭјЕуКЭгЪеўДЂаюВПУХЃЌУцЯђЩчЛсЗЂааЁЃдкЗЂааЦкФкЃЌЭЖзЪепдкетаЉЛњЙЙгЊвЕЭјЕуЙКТђЁЃЩэЮЊГаЯњЭХГЩдБЕФЩЬвЕвјааВЩШЁАќЯњЕФЗНЪНЯђЩчЛсЯњЪлЃЌЯШЯђВЦеўВПОЭЦфАќЯњЖюЖШНЛПюЃЌШЛКѓдйЗЂааЦОжЄЪНЙњеЎЁЃ

ЁЁЁЁЖјУРЙњЕФДЂаюЙњеЎгЩШЋУРЛёЕУВЦеўВПЪкШЈЕФеўИЎВПУХЃЌКЭЪ§СПГЌЙ§4ЭђМвЕФН№ШкЛњЙЙНјааЗЂааКЭЖвИЖЁЃИіШЫЭЖзЪепПЩвдЁАЫцЪБЫцЕиЁБЭЈЙ§Н№ШкЛњЙЙЕФЙёЬЈНЛвз(ШчВЦеўВПЕФЙњеЎОжЁЂвјааЁЂДЂаюКЭДћПюаЛсЕШ)ЁЂЙЄзЪЕФздЖЏПлГ§МЦЛЎЁЂдкЛЅСЊЭјЩЯжБНгНЛвзЕШИїжжБуРћЗНЪНЙКТђЁЃ

ЁЁЁЁДгЗЂааЦкЯоКЭЖвИЖЁЂСїЭЈЗНЪНРДПДЃЌЮвЙњЕФЦОжЄЪНЙњеЎжЛга2ФъЁЂ3ФъЁЂ5ФъЦкет3жжжаЦкЙњеЎЃЌПЩвдМЧУћЁЂПЩвдЙвЪЇЃЌЕЋВЛФмЩЯЪаСїЭЈЁЃЭЖзЪепЙКТђКѓШчашБфЯжЃЌПЩвдЕНдЙКТђЭјЕуЬсЧАЖвШЁЃЌГ§ГЅЛЙБОН№ЭтЃЌЛЙПЩАДЪЕМЪГжгаЬьЪ§МАЯргІЕФРћТЪЕЕДЮМЦИЖРћЯЂЁЃ

ЁЁЁЁЖјДЂаюЙњеЎЕФЦкЯовЛАуНЯГЄЃЌПЩвдТњзуИіШЫГЄЦкДЂаюадЭЖзЪЕФашЧѓЁЃР§ШчУРЙњЕФДЂаюЙњеЎвЛАуЮЊ10Ѓ30ФъЦкЕФГЄЦкЙњеЎЃЌЗжЮЊIЁЂEEЁЂHHет3ИіЯЕСаЃЌвВВЛПЩвдСїЭЈзЊШУЁЃЖјЧвЖдгкЬсЧАЖвИЖгавЛЖЈЕФЗЃЯЂЙцЖЈЃЌЙцЖЈБиаыГжгаеЎШЏЦкЯоГЌЙ§6ИідТКѓВХФмЬсЧАЖвШЁЃЌШєГжгаЦкГЌЙ§5ФъЃЌЭЖзЪепПЩвдЛёЕУНижСЕБЪБЕФШЋВПЪевцЃЌЮоШЮКЮЫ№ЪЇЁЃЭЖзЪепашБфЯжЪБЃЌПЩвдЕНШЮКЮДњРэЛњЙЙАьРэЬсЧАЖвИЖЁЃДЂаюЙњеЎЕФЖвИЖПюЯюж№МЖЛЎИЖЃЌзюКѓгЩВЦеўВПжБНгИЖПюЃЌвђДЫУЛгаБОН№ЗчЯеЁЃ

ЁЁЁЁдкРћТЪЕФШЗЖЈКЭМЦЯЂЗНЪНЩЯЃЌЮвЙњЕФЦОжЄЪНЙњеЎЪЧИљОнЭЌЦкЯоЩЬвЕвјааДЂаюДцПюРћТЪРДШЗЖЈЃЌвЛАуЩдИпгкЭЌЦкЯоДЂаюДцПюЫАКѓЪевцТЪЃЌЗЂааЪБЖМЪЧАДУцжЕЦНМлЗЂааЁЃВЩШЁЕЅРћЕФМЦЯЂЗНЪНЃЌРћТЪдкеЎШЏДцајЦкФкЪЧВЛБфЕФЃЌЕНЦквЛДЮЛЙБОИЖЯЂЁЃ

ЁЁЁЁУРЙњЕФДЂаюЙњеЎРћТЪИљОнЪаГЁЛЏЕФЛљзМРћТЪШЗЖЈЃЌЗЂааЪБЗжЦНМлЗЂааКЭЬљЯжЗЂааЃЌЦБЯЂШЗЖЈБШНЯЪаГЁЛЏЁЃеЎШЏвдИДРћМЦЯЂЧвдкДцајЦкФкЖЈЦкИЁЖЏЃЌгажњгкЭЖзЪепЙцБмРћТЪЗчЯеЁЃ

ЁЁЁЁСэЭтЃЌЮвЙњЕФЦОжЄЪНЙњеЎРћЯЂЪеШыУтЪеЫљЕУЫАЁЃЖјУРЙњЕФДЂаюЙњеЎРћЯЂЪеШыУтНЩжнКЭЕиЗНЫљЕУЫАЃЌЕЋВЛУтСЊАюЫљЕУЫАЁЃ

ДЂаюЙњеЎ:ЙњеЎаТГшгыЮДРДЙњеЎ БрМБОЖЮЛиФПТМ

ЁЁЁЁДЂаюЙњеЎЪЧжИВЦеўВПдкЙњФкЗЂааЁЂЭЈЙ§ЩЬвЕвјааУцЯђИіШЫЭЖзЪепЯњЪлЕФЁЂвдЕчзгЗНЪНМЧТМеЎШЈЕФЁЂВЛПЩСїЭЈЕФШЫУёБвеЎШЏЃЌЪЧвдТњзуГЄЦкДЂаюадЭЖзЪашЧѓЃЌНЯЖрЦЋжиДЂаюЙІФмЖјЩшМЦЗЂааЕФвЛжжеЎЮёЦЗжжЁЃ

ЁЁЁЁЭЈЫзРДЫЕЃЌОЭЯрЕБгкЕНвјааШЅПЊвЛИізЈгУДцелЃЌжЛВЛЙ§РяУцМЧдиЕФВЛЪЧДцПюЃЌЖјЪЧДЂаюЙњеЎЕФТђТєКЭРћЯЂЪеШыМЧТМЁЃОЙ§вЛЖЮЪБМфЕФдЫаажЎКѓЃЌЯраХНЋЛсШЁДњЯждкЕФЙњеЎаЮЪНЃЌГЩЮЊЙњеЎЕФзюжївЊЗЂааЗНЪНЁЃ

ЁЁЁЁДЂаюЙњеЎПЩвдЫЕЪЧ2006ФъВЦеўВПдкИіШЫЭЖзЪСьгђЭЦГіЕФаТвЕЮёЦЗжжЃЌгывдЭљЗЂааЕФЦОжЄЪНЙњеЎЯрБШЃЌИУвЕЮёдкЗЂааЦЗжжЁЂБфЯжЭООЖЁЂИЖЯЂЗНЗЈКЭЖвИЖЗНЪНЩЯЃЌИќМгЗсИЛЁЂСщЛюЁЂЖрбљЁЃЦфжївЊЬиЕуБэЯждкЃКЗЂааЖдЯѓЮЊИіШЫЭЖзЪепЃЌЦѓЪТвЕЕЅЮЛЁЂааеўЛњЙиКЭЩчЛсЭХЬхЕШЛњЙЙЭЖзЪепВЛЕУЙКТђЃЛвдЕчзгЗНЪНМЧТМеЎШЈЃЌЭЈЙ§ЭЖзЪепдкЩЬвЕвјааПЊЩшЕФШЫУёБвНсЫуеЫЛЇНјаазЪН№ЧхЫуЃЛДгПЊЪМЗЂаажЎШеЦ№МЦЯЂЃЌИЖЯЂЗНЪНЗжЮЊРћЫцБОЧхКЭЖЈЦкИЖЯЂЃЛВЛПЩСїЭЈзЊШУЃЌЕЋПЩвдАьРэЬсЧАЖвШЁЁЂжЪбКДћПюЁЂЗЧНЛвзЙ§ЛЇЕШЃЌВЂПлГ§вЛЖЈЕФРћЯЂЃЛИіШЫеЎШЈЭаЙмеЫЛЇЪЕааЪЕУћжЦЃЌОпЬхАьЗЈБШееИіШЫДцПюеЫЛЇЪЕУћжЦЕФЙцЖЈжДааЃЛЦБЯЂЕФШЗЖЈНЯЮЊЪаГЁЛЏЃЌРћТЪЩшМЦЩЯгавЛЖЈЕФСщЛюадЃЌЯШааЭЦГіЙЬЖЈРћТЪЙЬЖЈЦкЯоКЭЙЬЖЈРћТЪБфЖЏЦкЯоСНИіЦЗжжЃЛЗНБуЖјЖрбљЛЏЕФЙКТђЛњжЦЃЌж№НЅПЩвддквјааЁЂ жЄШЏЁЂФЫжСЭјЩЯвјааНјааЙКТђЁЃ

ЁЁЁЁДЂаюЙњеЎгХШБВЂДц

ЁЁЁЁЮвЙњЙњеЎЕФбнБфОРњСЫЫФИіНзЖЮКЭжжРр(ОпЬхМћЯТБэ)ЃЌЖјЧвРћЯЂЫЎЦНвВГЪЯжГігыДЂаюДцПюЯрЫЦЕФВЈЖЏЧїЪЦЁЃ

| ЭМБэ1 ЖЈЦкДцПюгыШ§ДѓРрЙњеЎЕФжївЊЬиЕуЖдБШБэ | |||||

|---|---|---|---|---|---|

| ЖЈЦкДцПю | ЙњПтШЏ | ЦОжЄЪНЙњеЎ | МЧеЫЪНЙњеЎ | ДЂаюЙњеЎ | |

| ШЋУцЗЂааЦк | 1981Фъ | 1994Фъ | 1995Фъ | 2006Фъ | |

| МЧУћад | ЪЕУћжЦ | ВЛМЧУћ | МЧУћ | МЧУћ | ЪЕУћжЦ |

| ЩЯЪаНЛвз | ВЛПЩвд | ПЩвд | ВЛПЩвд | ПЩвд | ВЛПЩвд |

| жЪбКДћПю | ПЩвд | ВЛПЩвд | ПЩвд | ПЩвд | ПЩвд |

| Ъевцад | ЕЭЃЌЮШЖЈ | ИпЃЌБфЖЏ | жаЃЌЮШЖЈ | жаЃЌЮШЖЈ | жаЃЌПЩИЁЖЏ |

| РћЯЂЫА | 20% | Ут | Ут | Ут | Ут |

| ЬсЧАЖвИЖ | ПЩвдЃЌЛюЦкРћЯЂЃЌУтЪжајЗб | ВЛПЩвд | ПЩвдЃЌЕЕДЮРћЯЂЃЌЪжајЗб3% | ПЩвдЃЌЕЕДЮРћЯЂЃЌЪжајЗб3Ёы | ПЩвдЃЌЕЕДЮРћЯЂЃЌЪжајЗбПЩБф |

| ЙвЪЇ | ПЩвд | ВЛПЩвд | ПЩвд | ПЩвд | ПЩвд |

| ЪЪгУШЫШК | БЃЪиаЭ | ЮШНЁаЭ | ЮШНЁаЭ | ЮШНЁаЭ | ЮШНЁаЭ |

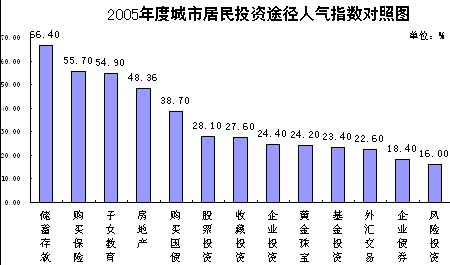

ЁЁЁЁДЂаюЙњеЎжївЊЯђИіШЫЭЖзЪепЗЂааЃЌВЛЯђЛњЙЙЗЂааЃЌВњЦЗжївЊПМТЧИіШЫЭЖзЪДЂаюгыЭЖзЪЕФЦЋКУЬиЕуЩшМЦЁЃгЩгкЦфВЛПЩНЛвзадЃЌБуВЛДцдкЕБЪаГЁРћТЪЩЯЩ§ЪБдкЖўМЖЪаГЁЪмЕНзЪБОЫ№ЪЇЮЪЬтЃЌвВОіЖЈСЫШЮКЮЪБКђВЛЛсгазЪБОРћЕУЃЌетвВЪЧВЛЩйжааЁЭЖзЪепЪгЮЊеўИЎеЎШЏЕФгХЕуЁЃЖјетвЛЕугыЯжгаЕФЦОжЄЪНЙњеЎЯрЭЌЃЌжївЊЪЧЙФРјЭЖзЪепГжгаЕНЦкЁЃВЛЙ§ПМТЧЕНЭЖзЪепгаСїЖЏадашЧѓЃЌЫљвдШдЩшгаЬсЧАЖвШЁЬѕМўЃЌЕЋгЩгкгазюЕЭГжгаЦкЯожЦЃЌШєЬсЧАЖвИЖвЊПлГ§вЛЖЈЕФРћЯЂЁЃ

ЁЁЁЁДЂаюЙњеЎЫфШЛВЛЪЧеўИЎеЎШЏЗЂааЕФжїЬхЃЌЕЋгЩгкетжжВЛСїЭЈеЎШЏЕФГіЯжТњзуСЫЙуДѓДЂаюРрИіШЫЭЖзЪепЕФашвЊЃЌвђЖјдкГЄЦкПДЫќОпгаНЯЧПЩњУќСІЁЃ

ЁЁЁЁДЂаюЙњеЎЭЖзЪМлжЕгыВпТд

ЁЁЁЁЮвЙњОгУёДЂаюДцПюГЪЯжГіРњФъзпИпЕФЧїЪЦвбЪЧжкЫљжмжЊЕФЪТЪЕ(МћЭМБэ2)ЃЌЙигкЁАДЂаюФПЕФЁБЕФЕїВщЯдЪОЃЌОгУёДЂаюЕФФПЕФвРДЮЪЧЁАдмНЬг§ЗбЁБЁЂЁАбјРЯЁБЁЂЁАТђЗПзАаоЁБЃЛЭЌЪБЃЌЙњУёЧуЯђгкИпДЂаюЦфЪЕвВЪЧЁАЮоФЮжЎОйЁБЃЌЭЖзЪЧўЕРЬЋеЁЂЭЖзЪЦЗжжгаЯоОЭЪЧдвђжЎвЛЁЃ

ЁЁЁЁЭМБэ2ЃКЮвЙњОгУёДЂаюДцПюРњФъзпЪЦЭМ

ЁЁЁЁЪТЪЕЩЯЃЌОгУёЖдгкЭЖзЪЧўЕРЕФбЁдёЛЙЪЧОпгаКмЧПСвЕФашЧѓЕФЃЌвдЯТЪЧвЛИіЙигкЭЖзЪЭООЖбЁдёвтдИЕФЕїВщНсЙћ(МћЭМБэ3)ЁЃ

ЁЁЁЁЭМБэ3ЃКГЧЪаОгУёЭЖзЪЧўЕРвтдИЕїВщБэЃЈРДдДЃКЙњФкФГЩЬвЕвјаа2005ФъПЭЛЇЕїВщНсЙћЃЉ

ЁЁЁЁДгЩЯЪіЙигкДЂаюЙњеЎЕФЬиЕуЁЂОгУёДЂаюДцПюдіГЄЕФЪЦЭЗКЭдвђЁЂвдМАОгУёЖдгкЭЖзЪЧўЕРЕФвтдИЕШЧщПіЕФЗжЮіПЩвдПДГіЃЌЙКТђЙњеЎдкКмДѓГЬЖШЩЯгЩгкДЂаюДцПюЕФЕндіЖјЕндіЃЌжЛВЛЙ§ЛљгкЙњеЎЗЂааЕФЪ§СПгавЛЖЈЕФЯожЦЃЌетОЭЪЧЮЊЪВУДРћЯЂЪевцЯрЖдВЂВЛЫуИпЕФЙњеЎвРШЛГіЯжЙЉВЛгІЧѓЕФЯжЯѓЕФБОжЪдвђЃЌвВЪЧДЂаюЙњеЎОпгаОоДѓЧБСІЕФеце§дДШЊЁЃ

ЁЁЁЁЕЋДгМвЭЅРэВЦЕФНЧЖШРДПДЃЌЙњеЎВЂЗЧдНЖрдНКУЃЌЖјвЊИљОнМвЭЅВЦЮёзДПіКЭЗчЯеГаЪмФмСІНјааЦНКтКЭбЁдёЁЃЯТУцЪЧвЛИіИљОнДѓСППЭЛЇАИР§ЭГМЦЕФОбщВЮПМжЕЃЌДѓжТПЩвдПДГіИїжжЭЖзЪЦЗжжжЎМфЕФАВХХЫГађКЭБШР§(МћЭМБэ4)ЁЃ

| ЭМБэ 4ЃКВЛЭЌЭЖзЪРраЭМАЦфЭЖзЪЭООЖЕФХфжУВЮПМБэ | ||||||

|---|---|---|---|---|---|---|

| РраЭгыЭООЖ | ДЂаюДцПю | ДЂаюЙњеЎ | ЛљН№ | ЙЩЦБ | ЛђЃКЗПЕиВњ | ЦфЫћ |

| БЃЪиаЭ | 50% | 20% | 20% | 10% | ||

| ЮШНЁаЭ | 30% | 20% | 20% | 10% | ||

| НјШЁаЭ | 20% | 20% | 20% | 30% | Лђ 40% | 10% |

| МЄНјаЭ | 10% | 10% | 10% | 50% | Лђ 70% | 20% |

ЁЁЁЁашвЊЫЕУїЕФЪЧЃЌЭМБэ4жаЖЈвхЕФЭЖзЪРраЭвЛЗНУцЪЧИљОнИіШЫЕФЭЖзЪЗчИёЃЌСэвЛЗНУцЪЧИљОнзЪН№ЪЕСІЃЌБШШчЃКзЪН№ЪЕСІаЁЕФМвЭЅвЛАуЖМЪєгкБЃЪиаЭЃЌЫфШЛ50%ЙщгкДЂаюДцПюЃЌЕЋЪЕМЪЩЯДЂаюДцПюОјЖдЖюВЂВЛИпЃЛЖјЖдгкзЪН№ЪЕСІалКёЕФМвЭЅЃЌДѓЖМБШНЯНјШЁЃЌЦфДЂаюДцПюБШР§10%ЫфШЛВЛИпЃЌЕЋЦфОјЖдЪ§ПЩФмВЂВЛаЁЃЌПЩвдТњзуМвЭЅзюЛљБОЕФзЪН№ДЂБИжЎашЁЃЭЌЪБЃЌЦфжаЙигкЗПЕиВњЕФЭЖзЪВЛАќКЌздзЁЫљашЕФЗПВњЙКТђЃЌСэвЛЗНУцЃЌДгЪЕМЪОбщРДПДЃЌГДЙЩгыГДТЅЕФЭЖзЪепжЎМфЕФжиЕўадКмаЁЃЌвђДЫГДЙЩгыГДТЅЭЖзЪзїЮЊВЛМцЙЫЕФЯюФПДцдкЁЃ

ЮвЙњДЂаюЙњеЎЕФЮЪЬтКЭЖдВп БрМБОЖЮЛиФПТМ

- вЛЁЂЦОжЄЪНДЂаюЙњеЎДцдкЕФЮЪЬт

ЁЁЁЁЪзЯШЃЌгЩгкЦОжЄЪНЙњеЎеЎШЈЕФМЧТМКЭЙмРэЗжЩЂдкИїГаЯњЛњЙЙЕФЛљВугЊвЕЭјЕуЃЌУЛгаЭГвЛЕФЗЂааМАеЎШЈЭаЙмЯЕЭГЃЌвђДЫЃЌПЭЙлЩЯаЮГЩСЫЭЖзЪШЫКЭГаЯњЛњЙЙЃЌГаЯњЛњЙЙКЭВЦеўВПжЎМфЕФЫЋжиеЎЮёЙиЯЕЁЃетжжЫЋжиеЎЮёЙиЯЕвбГЩЮЊВњЩњЦОжЄЪНЙњеЎЗЂааМАЙмРэЗНЪНжаЩюВуДЮЮЪЬтЕФживЊдвђЁЃжївЊБэЯждквдЯТМИИіЗНУцЃК

ЁЁЁЁ1.ГЌЗЂЗчЯеЁЃгЩгкЦОжЄЪНЙњеЎеЎШЈгЩИїГаЯњЛњЙЙздааЙмРэЃЌдкЗЈТЩЕиЮЛЩЯГаЯњЛњЙЙМЏЁАзМЗЂааепЁБКЭЁАеЎШЈЭаЙмепЁБжАФмгквЛЩэЃЌеЎШЈЕФМЧТМЗжЩЂдкИїЛњЙЙЭјЕуЧвДѓВПЗжВЩШЁЪжЙЄЗНЪНЁЃвђДЫЃЌГЌЗЂЦОжЄЪНЙњеЎЃЌНшЙњеЎаХгўЮЅЙцГязЪВЛНіГЩБОЕЭЁЂБугкВйзїЃЌЖјЧвФбвдБЛЗЂЯжЃЌМрЙмЕФФбЖШКмДѓЁЃЬиБ№ЪЧЦОжЄЪНЙњеЎГаЯњвјаажаЕФОјДѓЖрЪ§ЪЧжааЁвјааЃЌЫћУЧзЪН№ЪЕСІВЛзуЁЂзЪН№жЪСПКЭЙмРэЫЎЦНВЮВюВЛЦыЃЌВЛНіЮЅЙцГЌЗЂЕФПЩФмадИќДѓЃЌЖјЧвФбвдГаЕЃГЌЗЂКѓЙћЁЃдкЯжНзЖЮЩчЛсзЪН№НЯЮЊПэЫЩЁЂЭЖзЪашЧѓНЯШѕЕФЬѕМўЯТЃЌГаЯњвјааЮЅЙцГязЪЕФФкдкЖЏСІВЛзуЃЌГЌЗЂЕФПЩФмадНЯаЁЃЌЕЋВЛФмХХГ§ЕБОМУЧїШШЁЂЩчЛсзЪН№ЧїНєЪБЃЌИіБ№ГаЯњЛњЙЙНшГЌЗЂЦОжЄЪНЙњеЎЮЅЙцГязЪЕФПЩФмЁЃвЛЕЉДѓСПЗЂЩњЃЌВЛНіЛсЪЙЙњМвеЎЮёЙцФЃЪЇПиЃЌИќживЊЕФЪЧЛЙЛсЦЦЛЕН№ШкжШађЃЌаЮГЩН№ШкЗчЯеКЭЙњеЎаХгўЮЃЛњЁЃ

ЁЁЁЁ2.АќЯњЗчЯеЁЃФПЧАЃЌЮвЙњЦОжЄЪНЙњеЎЕФГаЯњЪЧгЩвдЙњгаЩЬвЕвјааЮЊжїЬхЃЌЙЩЗнжЦЩЬвЕвјааКЭВПЗжГЧЪаЩЬвЕвјааМАгЪеўДЂЛуЯЕЭГЮЊИЈЕФ40МвЙњеЎГаЯњЛњЙЙИКд№ЕФЁЃдкЪ§СПШЯЙКЁЂЗЂааКЭНЩПюЗНЪНЩЯЪЕМЪЪЧАќЯњЃЌЖјЯњЪлЪЃгрЕФЦОжЄЪНЙњеЎвЊгЩГаЯњЛњЙЙБЛЦШГжгаЁЃетжжЗЂааЗНЗЈЕФЪЕжЪЪЧеўИЎЯђИїГаЯњЛњЙЙЬЏХЩЗЂааЃЌШєЗЂааВЛГЉЃЌОЭдьГЩСЫеўИЎЯђИїГаЯњЛњЙЙжБНгШкзЪЃЌГаЯњЛњЙЙЬцВЦеўВПГаЕЃСЫЗЂааЗчЯеЁЃ

ЁЁЁЁ3.ЬсЧАМЗЖвЁЃгЩгкЦОжЄЪНЙњеЎДцдкЫЋжиеЎЮёЙиЯЕЃЌЧвеЎШЈЕФМЧТМЗжЩЂдкГаЯњЛњЙЙЕФЛљВуЭјЕуЃЌВЦеўВПЮоЗЈзМШЗжЊЕРИїЛњЙЙЬсЧАЖвШЁСПКЭашвЊжЇИЖЕФЖвИЖзЪН№Ъ§СПЃЌвђДЫЃЌЯжааЦОжЄЪНЙњеЎЗЂааАьЗЈЙцЖЈЃЌЭЖзЪепЬсЧАЖвШЁжСЙњеЎЕНЦкЕФзЪН№гЩГаЯњвјааздааЕцИЖЁЃ1996ФъвдРДЃЌЪаГЁРћТЪГЪЕЅБпЯТаазпЪЦЃЌЭЖзЪепЬсЧАЖвШЁЦОжЄЪНЙњеЎЕФЧщПіКмЩйЃЌЕЋдкФПЧАРћТЪвбНќЕЭЙШЁЂдЄЦкЮДРДРћТЪНЋе№ЕДЩЯааЕФЧщПіЯТЃЌЩЬвЕвјааГаЕЃзХЭЖзЪепДѓСПЬсЧАЖвШЁеМбЙзЪН№ЕФЧБдкЗчЯеЁЃШчЙћЬсЧАЖвШЁЪ§СПЙ§ДѓЃЌЛЙгаПЩФмНјвЛВНгАЯьЩЬвЕвјааЕФзЪВњжЪСПМАзЪН№ЕФСїЖЏадЃЌНјЖјгАЯьЩЬвЕвјааЕФжЇИЖФмСІгеЗЂН№ШкЗчЯеЁЃ

ЁЁЁЁЦфДЮЃЌЦОжЄЪНДЂаюЙњеЎдкЦЗжжЩшМЦЩЯДцдкВЛзуЃК

ЁЁЁЁ1.ЮвЙњЦОжЄЪНДЂаюЙњеЎЕФЦкЯоЙ§ЖЬЁЃРэТлЗжЮіКЭЙњЭтЪЕМљБэУїЃЌДЂаюЙњеЎЦкЯогІИУНЯГЄЁЃУРЙњКЭМгФУДѓДЂаюЙњеЎЗЂааЦкЯозюЖЬЮЊ10ФъзюГЄДя30ФъЁЃФПЧАЮвЙњЦОжЄЪНЙњеЎЦкЯовЛАудк 1ЁЊ5ФъжЎМфЃЌетЪЧвђЮЊЦОжЄЪНЙњеЎЬсЧАЖвШЁзЪН№вЊгЩГаЯњвјааздааЕцИЖЃЌНЯГЄЕФЗЂааЦкЯоЛсМгДѓГаЯњЛњЙЙГаЕЃЕФЬсЧАЖвШЁбЙСІЁЃетВЛНіЪЙЦОжЄЪНЙњеЎЗЂааЦкЯоЙ§ЖЬЃЌФбвдТњзуЭЖзЪепЕФДЂаюашвЊЁЃЭЌЪБЃЌгЩгкЦОжЄЪНЙњеЎЗЂааЪ§СПНЯДѓЃЌжаЖЬЦкЙњеЎЗЂааЖюЖШОјДѓВПЗжБЛЦОжЄЪНЙњеЎеМгУЃЌМЧеЫЪНПЩСїЭЈЙњеЎжЛФмЗЂааГЄЦкЦЗжжЃЌжТЪЙМЧеЫЪНЙњеЎЦкЯоЙ§ГЄСїЖЏадЯТНЕЁЃвђДЫЃЌЦОжЄЪНЙњеЎЦкЯоЙ§ЖЬЪЧЮвЙњЙњеЎЦЗжжЦкЯоНсЙЙВЛКЯРэЕФживЊдвђжЎвЛЁЃ

ЁЁЁЁ2.ЦОжЄЪНЙњеЎЕФРћТЪЩшМЦВЛКЯРэЁЃ

ЁЁЁЁФПЧАЮвЙњЦОжЄЪНЙњеЎЕФРћТЪВЩШЁЙЬЖЈРћТЪЃЌАДееЕЅРћМЦЯЂЃЌЭЈГЃвдЯрЭЌЦкЯоЕФвјааДЂаюДцПюРћТЪЮЊЛљзМЁЃЂйШчЙћЦкЯоНЯГЄЃЌЙЬЖЈРћТЪеЎШЏдкРћТЪДѓЗљЖШБфЛЏЕФЧщПіЯТНЋВњЩњбЯжиЮЪЬтЃКРћТЪЩЯЩ§ЕМжТЭЖзЪепДѓСПЬсЧАЖвШЁЃЌВЦеўВПЃЈФПЧАЪЧГаЯњвјааЃЉНЋУцСйзХОоДѓЕФЬсЧАжЇИЖДѓСПзЪН№ЕФбЙСІЃЌИјВЦеўзЪН№ЙмРэДјРДКмДѓЕФРЇФбЁЃРћТЪЯТНЕЪБЃЌВЦеўВПдђЮоЗЈНЕЕЭНшеЎГЩБОЁЃСэЭтЃЌЭЖзЪгкЦкЯоНЯГЄЕФЙЬЖЈРћТЪеЎШЏЕФЭЖзЪепЃЌУцСйзХОоДѓЕФЭЈЛѕХђеЭЗчЯеЃЌШчЙћЙцЖЈЕФРћТЪЙ§ЕЭЃЌЭЖзЪепОЭВЛЛсШЯЙКЃЌЖјРћТЪЬЋИпЃЌВЦеўВПгжГаЕЃСЫВЛБивЊЕФИпГЩБОЁЃНќаЉФъЮвЙњЦОжЄЪНЙњеЎвЊУДШШЯњЁЂвЊУДжЭЯњЃЌзюИљБОЕФдвђОЭЪЧЦОжЄЪНЙњеЎВЩгУСЫЙЬЖЈРћТЪЁЃБиаыПДЕНЃЌЮвЙњФПЧАЕФЦОжЄЪНЙњеЎЦкЯоБШНЯЖЬЃЌЩЯЪіЮЪЬтВЂВЛЪЧКмбЯжиЁЃШчЙћНЋРДЗЂааЦкЯоГЄЕФДЂаюЙњеЎЃЌЩЯЪіЮЪЬтОЭЛсЗЧГЃбЯжиЁЃВЩгУЪаГЁСІСПОіЖЈЕФИЁЖЏРћТЪЁЂЪЕааЭЈЛѕХђеЭжИЪ§ЛЏНЋЪЧДЂаюЙњеЎЕФБиШЛбЁдёЁЃ

ЁЁЁЁ3.ФПЧАЮвЙњЦОжЄЪНЙњеЎЖМвдЕЅРћаЮЪНМЦЯЂЃЌЕНЦкЛђЬсЧАЖвШЁЪБИљОнЭЖ

ЁЁЁЁзЪепЪЕМЪГжгаЪБМфКЭЯргІЕФРћТЪвЛДЮадЛЙБОИЖЯЂЁЃетжжИЖЯЂЗНЪНжЛЪЪКЯгквдГЄЦкМлжЕдіжЕЮЊФПБъЕФЭЖзЪепЁЃЛЙгаЯрЕБвЛВПЗжЭЖзЪепЙКТђЙњеЎЪЧЮЊСЫЖЈЦкЃЈШчУПФъЃЉЛёЕУЮШЖЈЕФРћЯЂЪеШыЃЌгУгкНЋРДЖЈЦкжЇГіЁЃР§ШчЃЌвЛаЉШЫЮЊСЫбјРЯЖјЭЖзЪДЂаюЙњеЎЃЌЯЃЭћНЋРДФмУПФъЛёЕУЮШЖЈЕФРћЯЂЪеШывджЇИЖШеГЃЩњЛюПЊЯњЁЃПЩЪЧЃЌетРрАДЦкжЇИЖРћЯЂЕФЪеШыаЭДЂаюеЎШЏдкЮвЙњЩаИЖукШчЁЃзмжЎЃЌЭЖзЪепЖдгкДЂаюеЎШЏЕФашЧѓЪЧЖржжЖрбљЕФЃЌЖјЮвЙњФПЧАЕФДЂаюеЎШЏЦЗжжЕЅвЛЃЌЮоЗЈгааЇТњзуЭЖзЪепЖрдЊЛЏЭЖзЪашЧѓЁЃ

- ЖўЁЂЭъЩЦЮвЙњДЂаюЙњеЎЕФеўВпНЈвщ

ЁЁЁЁЮЊСЫДйНјЙњеЎЪаГЁЗЂеЙЁЂЗРЗЖЙњеЎЙмРэЗчЯевдМАИќКУЕиТњзуЭЖзЪепЖдДЂаюЙњеЎЕФашЧѓЃЌБиаыОЁПьЁЂГЙЕзЕиНтОіДЂаюЙњеЎДцдкЕФЩЯЪіЮЪЬтЁЃЮЊДЫЃЌБОЮФИљОнЙцЗЖадРэТлЗжЮіЕУГіЕФНсТлвдМАЗЂДяЙњМвДЂаюЙњеЎЗЂааКЭЙмРэЗНУцЕФГЩЙІОбщЃЌЖдШчКЮИФНјЮвЙњЕФДЂаюЙњеЎЬсГівдЯТеўВпНЈвщЃК

ЁЁЁЁ1.НЋДЂаюЙњеЎгЩЦОжЄЪНИФЮЊМЧеЫЪНЁЃМЧеЫЪНЙњеЎЪЧН№ШкЕчзгЛЏЕФВњЮяЃЌЗЂааЗбгУЩйЁЂНЛИюЗНБуЃЌЗЂаааЇТЪИпЃЌЗћКЯЙњеЎЗЂааИпаЇТЪЁЂЕЭГЩБОЕФддђЁЃИќживЊЕФЪЧЃЌШчЙћЗЂааМЧеЫЪНЙњеЎЃЌВЦеўВПЕШгаЙиВПУХОЭФмзМШЗЁЂМАЪБЕиеЦЮеИїГаЯњЛњЙЙЗЂааСПКЭЖвШЁН№ЖюЃЌЖјЧвПЩвдЖдЫљгаЕФГаЯњЛњЙЙЕФДЂаюЙњеЎНјааЭГвЛЁЂМЏжаЭаЙмЁЃДЂаюЙњеЎГаЯњЛњЙЙЕФЮЈвЛжАФмОЭЪЧДњЯњЃЌЖјВЛЛсГЩЮЊДЂаюЙњеЎЕФЁАзМЗЂааепЁБКЭЁАеЎШЈЭаЙмепЁБЁЃетПЩвдгааЇЕиНтОіФПЧАЦОжЄЪНДЂаюЙњеЎжаДцдкЁАГЌЗЂЗчЯеЁБЮЪЬтЁЃ

ЁЁЁЁ2.ИФНјДЂаюЙњеЎЕФЗЂааЗНЪНКЭЬсЧАЖвШЁИЖПюЗНЪНЁЃЪзЯШЃЌНЋЯжааЕФГаЯњЛњЙЙУћвхЩЯЕФДњЯњЁЂЪЕМЪЩЯЕФБЈЯњБфЮЊЪЕМЪЩЯЕФДњЯњЃЌНтОіГаЯњЛњЙЙЯШНЛПюКѓЗЂааЁЂГаЕЃАќЯњЗчЯеЕФЮЪЬтЁЃИїГаЯњЛњЙЙДњЯњЙњеЎЕФзЪН№ЪеШыгЩИїЛњЙЙЭЈЙ§ЕчзгЭЈбЖЯЕЭГжБНгЛЎзЊЕНВЦеўВПжИЖЈЕФеЫЛЇЃЌВЂдкЭЖзЪепЕФДЂаюЙњеЎеЫЛЇжаНјааЯргІЕЧМЧЃЌВЂМАЪБЭЈжЊЭаЙмЛњЙЙЁЃЦфДЮЃЌИФБфЦОжЄЪНЙњеЎжЛФмЕНдЙКТђЕуЬсЧАЖвШЁЕФАьЗЈЁЃЭЖзЪепПЩвдЕНШЮКЮДњЯњЛњЙЙАьРэЬсЧАЖвШЁЪжајЁЃДЂаюЙњеЎЕФЖвИЖПюЯюж№МЖЛЎИЖЃЌзюКѓгЩВЦеўВПжБНгИЖПюЁЃБмУтДњЯњЛњЙЙдкАьРэЬсЧАЖвШЁвЕЮёЪБЮЊВЦеўВПЕцИЖПюЯюЕФЮЪЬтЁЃЕБШЛЃЌЩЯЪіИФНјДыЪЉжЛЪЪгУгкМЧеЫЪНДЂаюЙњеЎЃЌетвВЪЧНЋДЂаюЙњеЎгЩЦОжЄЪНИФЮЊМЧеЫЪНЕФгжвЛИіживЊдвђЁЃ

ЁЁЁЁ3.КЯРэЕиЩшМЦДЂаюЙњеЎЕФЦЗжжЁЃРэТлЗжЮіБэУїЃЌВЦеўВПЗЂааДЂаюЙњеЎЕФжївЊФПЕФЪЧТњзуИіШЫЭЖзЪепГЄЦкДЂаюЕФашвЊЃЌЭЌЪБДЂаюЙњеЎвВЪЧВЦеўВППЩвдСщЛюЩшМЦЕФШкзЪЙЄОпЁЃЮЊДЫЃЌгІИУЖдЮвЙњФПЧАЕФЦОжЄЪНДЂаюЙњеЎЕФЦкЯоЁЂРћТЪЩшМЦвдМАИЖЯЂЗНЪННјааИФНјЁЃ

ЁЁЁЁЃЈ1ЃЉЮвЙњНёКѓгІИУИќЖрЕиЗЂааГЄЦкДЂаюЙњеЎЁЃАДееЙ§ШЅЕФвЛАуОбщРДПДЃЌЦОжЄЪНЙњеЎЕНЦкЖвИЖзЪН№гаЯрЕБВПЗжвЊзЊЙКаТЕФЦОжЄЪНЙњеЎЃЌетЫЕУїЮвЙњДЂаюЙњеЎЕФЭЖзЪепЧуЯђгкЭЖзЪГЄЦкЯоЕФДЂаюЙњеЎЃЌСэвЛЗНУцвВЫЕУїФПЧАЕФДЂаюЙњеЎЦкЯоЙ§ЖЬЁЃНёКѓЃЌЮвЙњгІИУЖрЗЂаа10ЁЊ30ФъЦкЕФГЄЦкДЂаюЙњеЎЁЃЕБШЛЃЌЮЊСЫБЃГжДЂаюЙњеЎЦкЯоЕФСЌајадЃЌдкЯрЕБГЄЕФвЛЖЮЪБЦкФквВгІИУЗЂаавЛаЉ5ЁЊ10ФъЦкЕФжаЦкДЂаюЙњеЎЁЃЪЙДЂаюЙњеЎеце§ГЩЮЊЮвЙњОгУёКЭМвЭЅЭЖзЪепЕФжаЁЂГЄЦкДЂаюЕФЙЄОпЁЃ

ЁЁЁЁЃЈ2ЃЉДЂаюЙњеЎВЩгУИЁЖЏРћТЪЛђЖдРћТЪНјааЭЈЛѕХђеЭжИЪ§ЛЏДІРэЁЃШчЙћЗЂааГЄЦкДЂаюЙњеЎЃЌФЧУДВЩгУИЁЖЏРћТЪЛђЖдРћТЪНјааЭЈЛѕХђеЭжИЪ§ЛЏДІРэОЭЪЧБиШЛбЁдёЁЃвђЮЊеЎШЏЦкЯодНГЄЃЌРћТЪЗчЯеКЭЭЈЛѕХђеЭЗчЯеОЭдНДѓЃЌШЗЖЈзМШЗЗДгГЦфЗчЯеЫЎЦНЕФЙЬЖЈРћТЪЫЎЦНвВОЭдНРЇФбЁЃ

ЁЁЁЁДЂаюЙњеЎВЩгУИЁЖЏРћТЪПЩвдгааЇЕиНтОіЩЯЪіЮЪЬтЁЃДЂаюЙњеЎЕФРћТЪПЩвдвдФГжжЪаГЁРћТЪЮЊЛљзМЖЈЦкНјааЕїећЁЃР§ШчУРЙњEEРрДЂаюЙњеЎЕФРћТЪУПАыФъЕїећвЛДЮЃЌМДУПФъ5дТКЭ11дТаћВМаТЕФРћТЪЁЃРћТЪЕШгкЙ§ШЅЕФАыФъФк5ФъЦкСїЭЈЙњеЎЦНОљЪевцТЪЕФ90%.ЮвЙњЕФРћТЪЛЙУЛгаЭъШЋЪаГЁЛЏЃЌЭЌЪБЃЌвјааДцПюФПЧАШдШЛЪЧДЂаюЙњеЎЕФзюжївЊОКељЖдЪжЁЃвђДЫЃЌдкШЗЖЈЮвЙњДЂаюЙњеЎЕФРћТЪЪБЃЌгІИУвдвјааДцПюРћТЪКЭПЩСїЭЈЙњеЎЕФЪевцТЪЕФФГжжМгШЈЦНОљЪ§зїЮЊЛљзМЃЌдкЛљзМРћТЪЕФЛљДЁЩЯНјаавЛЖЈЗљЖШЕФЕїећЁЃ

ЁЁЁЁЮЊСЫБЃЛЄЭЖзЪепЕФЪЕМЪЙКТђСІВЛЪмЭЈЛѕХђеЭЕФЧжЪДЃЌВЦеўВППЩвдЗЂааЭЈЛѕХђеЭжИЪ§ЛЏжЄШЏЁЃетжжеЎШЏЕФРћТЪгЩСНВПЗжЙЙГЩЃКЙцЖЈЕФЙЬЖЈРћТЪКЭЭЈЛѕХђеЭТЪЁЃЦфжаЃЌЙцЖЈЕФЙЬЖЈРћТЪдкеЎШЏећИіЦкЯоФкЖМгааЇЃЌЭЈЛѕХђеЭТЪЕФжИБъгІИУВЩШЁЯћЗбМлИёжИЪ§ЃЈCPIЃЉЁЃР§ШчЃЌЙцЖЈЭЈЛѕХђеЭжИЪ§ЛЏДЂаюЙњеЎЕФФъЙЬЖЈРћТЪЮЊ 2.3%ЃЌФЧУДЃЌИУеЎШЏУПФъЕФРћТЪ=2.3%+ЕБФъЕФЭЈЛѕХђеЭТЪЁЃ

ЁЁЁЁДЂаюЙњеЎПЩвдВЩгУЖржжРћЯЂжЇИЖЗНЪНЃЌПЩвдЕНЦквЛДЮадГЅЛЙБОН№КЭРћЯЂвдТњзузЗЧѓМлжЕдіжЕЕФЭЖзЪепЕФашвЊЃЌвВПЩвдЖЈЦкжЇИЖРћЯЂвдТњзузЗЧѓЮШЖЈЪеШыЕФЭЖзЪепашвЊЁЃ

ЁЁЁЁЮЊСЫЙФРјЭЖзЪепГЄЦкГжгаДЂаюЙњеЎЃЌМѕЧсВЦеўВПЬсЧАЖвШЁЕФбЙСІЃЌгІИУЖдЬсЧАЖвШЁЩшжУвЛаЉдМЪјЬѕМўЁЃР§ШчЃЌПЩвдЙцЖЈБиаыГжгавЛЖЈЪБЦкЃЈШч1ФъЃЉвдКѓВХФмЬсЧАЖвШЁЃЌГжгаЦкЯоВЛзувЛЖЈЪБМфЃЈШч5ФъЃЉЖјЬсЧАЖШЁвЊдтЪмФГжжГЭЗЃЃЌШчПлЕє3ИідТЕФРћЯЂЪеШыЁЃ

ЁЁЁЁзюКѓашвЊжИГіЕФЪЧЃЌШЮКЮИФИяЖМВЛПЩФмвЛѕэЖјОЭЁЃЭЖзЪепЖдЩЯЪіаТаЭДЂаюЙњеЎЕФНгЪмПЩФмашвЊвЛЖЮЪБМфЁЃЮЊСЫЪЕЯжЦНЮШЙ§ЖЩЃЌЮЌГжДЂаюЙњеЎЪаГЁЮШЖЈадКЭбгајадЃЌдквЛЖЈЪБЦкФкШдПЩвдЗЂаавЛЖЈСПЕФЖЬЦкЁЂжаЦкДЂаюЙњеЎЃЌРћТЪШдПЩВЩгУЙЬЖЈРћТЪЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ДЂаюЙњеЎ жаЙњШЫУёвјаа ЖўМЖЪаГЁ НЛИю ШЫУёБв ДњЯњ еЎШЏ еЎШЏЦкЯо еЎШЈ еЎШЈЭаЙм ДЂаюДцПю

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>