ЦћГЕДћПюжЄШЏЛЏ ЗЂБэЦРТл(0) БрМДЪЬѕ

ЦћГЕДћПюеЎШЈжЄШЏЛЏ(Auto Loan Securitization)

ЪВУДЪЧЦћГЕДћПюжЄШЏЛЏ БрМБОЖЮЛиФПТМ

ЁЁЁЁЦћГЕДћПюеЎШЈжЄШЏЛЏЃЈЦћГЕЯћЗбДћПюжЄШЏЛЏЃЉЪЧНЋЖрМўЦћГЕДћПюШКзщЦ№РДЃЌЭИЙ§ЗЈТЩМмЙЙЃЌЯжН№СїСПЃЌМАаХЦРЛњжЦЕФАВХХЃЌМгвдАќзАзщКЯКѓЃЌЗЂааЪмвцжЄШЏИјЭЖзЪШЫЁЃгкжЄШЏЛЏЙ§ГЬжаЃЌДДЪМЛњЙЙЃЈТєЗНЃЉЛсДгЫљгаГЕДћзщКЯжаЃЌАДКЯИёжЎЩИбЁБъзМЃЈЩъЧызЪИёЃЉЬєбЁГіЪЪКЯзіжЄШЏЛЏжЎГЕДћзщКЯЃЌЩИбЁБъзМШчеыЖдДћПюШЫжЎФъСфЃЌНЩПюМЭТМЃЌГЕзгжжРрЃЌДћЗХГЩЪ§ЃЌДћЗХЦкМфЕШОљгаЫљЯожЦЃЌШЛКѓдйеыЖджЄШЏЛЏжЎзЪВњзщКЯНјааЗчЯеЦРЙРМАЯжН№СїСПФЃФтВЂзіаХгУЗжзщЃЈаХДћTranching ЃЉЃЌНЋзЪВњЧаИюГЩЖрзщВЛЭЌаХгУЦРЕШжЎЪмвцжЄШЏОЦРЕШЛњЙЙЦРЕШШЗШЯЃЌдйОжїЙмЛњЙиКЫзМКѓЃЌЗНФме§ЪНЗЂааЁЃвЛАуЖјбдЃЌГЕДћжЄШЏЛЏгкМмЙЙЩЯПЩВЩОВжЙЪНЃЈОВЬЌРраЭЃЉЛђбЛЗЪНЃЈбЛЗаЭЃЉЃЌЖЫПДДДЪМЛњЙЙжЎашЧѓЃЌврМДгкжЄШЏЛЏЦкМфЃЌзЪВњзщКЯжаПЩаТдіЛђВЛаТдіаТЕФЦћГЕДћПюЁЃЖјГЕДћзЪВњЕФЗчЯеЦРЙРжївЊзХжигкДћПюШЫЮЅдМЗчЯеЃЌДћПюШЫЬсЧАЛЙПюЗчЯеЃЌДћПюШЫааЪЙЕжЯњШЈжЎЗчЯеЕШЃЌдйОгЩаХгУдіЧПЃЈаХгУдіЧПЃЉЗНЪНЃЌНЕЕЭЭЖзЪШЫЗчЯеЁЃ

ЁЁЁЁЦћГЕДћПюжЄШЏЛЏЕФЫМТЗКЭдЫзїЗНЪНгызЁеЌЕжбКДћПюЭъШЋвЛжТЃЌвВЪЧХЬЛюздЩэзЪВњЁЂЛёШЁаТзЪН№РДдДЕФЪжЖЮЁЃдкжЄШЏЛЏжЎЧАЃЌЦѓвЕДћПюЕФзЪН№МИКѕЭъШЋгЩЦћГЕН№ШкЗўЮёЙЋЫОКЭвјааЕШЛњЙЙЬсЙЉЃЌЖјЯждкга3/4ЕФзЪН№ЪЧЭЈЙ§зЪБОЪаГЁЃЌвРППЗЂаазЪВњБЃжЄжЄШЏРДжЇГХЁЃвВОЭЪЧЫЕећИіЦћГЕЯњЪлЪаГЁжаЃЌГЌЙ§3/4ЕФаХДћгІЪееЫПюгЩЦћГЕН№ШкЗўЮёЙЋЫОгЕгаВЂБЛжЄШЏЛЏЃЌЮЊЗЂааЙЋЫОДјРДзюгХЕФГЩБОЪевцЁЃ

ЁЁЁЁЦћГЕДћПюжЄШЏЛЏНЛвзжаЕФаХгУЗчЯежївЊдкгкзЪВњГиШыГиДћПюЕФЭЯЧЗКЭЮЅдМЫљв§жТЕФЯжН№СїЕФибЗІЃКгаРЕгкНЛвзНсЙЙЕФАВХХКЭзЪВњГиЕжбКЦЗЕФБэЯжЃЌШчЙћдДздзЪВњГигІЪеПюЕФЯжН№СїФбвдБЃеЯМАЪБЕФеЎЮёЖвИЖЃЌдђНЋв§ЗЂСїЖЏадЗчЯеЃЛШчЙћдДздзЪВњГигІЪеПюЕФЯжН№СїФбвдБЃеЯеЎЮёЕФзюжеГЅИЖЃЌдђв§ЗЂЮЅдМЫ№ЪЇЗчЯеЁЃаХгУжЇГжЪжЖЮЃЌАќРЈзМБИН№ЁЂгХЯШ/ДЮМЖНсЙЙЁЂаХгУжЄЁЂеЎШЏБЃЯеЁЂГЌЖюРћВювдМАГЌЖюЕЃБЃЕШгУгкЛКЪЭДЫРрЗчЯеЁЃ

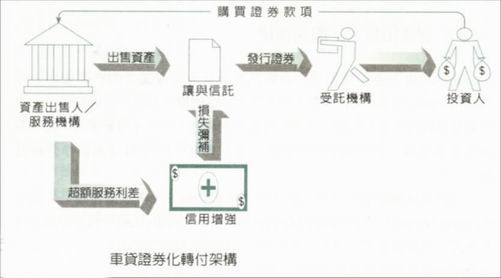

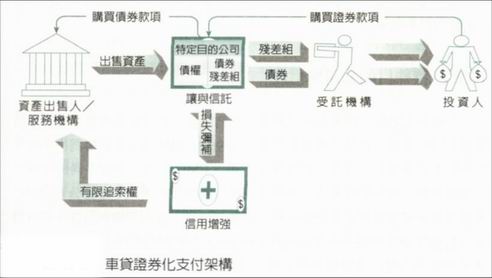

ЦћГЕДћПюжЄШЏЛЏЕФМмЙЙ БрМБОЖЮЛиФПТМ

ЁЁЁЁЦћГЕДћПюдк1985ФъзѓгвЪзЖШБЛжЄШЏЛЏЃЌздДЫЦћГЕДћПюжЄШЏдкзЪВњЕЃБЃжЄШЏЪаГЁОЭОггкживЊЕФЕиЮЛЁЃЦћГЕДћПюжЄШЏЛЏЕФЕЎЩњЃЌвЛЗНУцЪЧвђзЁеЌЕжбКЕЃБЃжЄШЏдкУРЙњЙњФкаажЎгаФъЃЌзПШЛгаГЩ;СэвЛЗНУцдђЪЧвђгІЪаГЁОКељЬЌЪЦЁЃЦћГЕДћПюжЄШЏЛЏЕФМмЙЙгаШ§жжЃКзЊИЖ(ДЉЭИ)МмЙЙ(Pass Through Structure)ЃЌжЇИЖ(ИЖ)МмЙЙ(Pay Through Structure)ЃЌЙЬЖЈжЇИЖЗЈ(ЙЬЖЈИЖПю) ЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЦћГЕДћПюжЄШЏЛЏНЛвзжаЕФСїЖЏадЮЪЬт БрМБОЖЮЛиФПТМ

ЁЁЁЁЦћГЕДћПюжЄШЏЛЏНЛвзЕБжажївЊДцдкЯТЪіМИжжСїЖЏадЮЪЬтЃК

ЁЁЁЁЗЈЖЈЦкЯоНЯЖЬЕФЦРМЖЕЕжЄШЏЩшМЦЁЂСгКѓЕЕДЮжЄШЏРћЯЂЪмГЅЫГађАВХХЁЂРћТЪЗчЯевдМАИКЯЂВюЃЈnegative carryЃЉЁЃ

ЁЁЁЁЗЈЖЈЦкЯоНЯЖЬЕФЦРМЖЕЕжЄШЏЩшМЦЕФвЛИіР§згЪЧЛѕБвЪаГЁЕЕжЄШЏЃЌЦфЗЈЖЈЦкЯоВЛГЌЙ§13ИідТЃЌЭЈГЃЦфвтдИаХгУЦРМЖЮЊЁАA-1ЁБЃЌЮЊЖЬЦкаХгУЦРМЖЕФзюИпМЖБ№ЁЃзЪВњГиЕФЧхГЅЃЈАќРЈе§ГЃГЅЛЙЁЂЬсЧАГЅЛЙКЭЮЅдМЃЉЖМЛсв§жТЛѕБвЪаГЁЕЕжЄШЏЕФГЅИЖЛђМгЫйГЅИЖЃЌвђДЫдкНјаабЙСІВтЪдЪБЃЌЭЈГЃМйЖЈЕЭЕФзддИЬсЧАГЅЛЙТЪКЭЕЭЕФЮЅдМТЪЃЌГ§ЗЧРњЪЗЪ§ОнЯдЪОГфЗжИпЕФЬсЧАГЅЛЙТЪЃЛШЛЖјЃЌШєДІжУЮЅдМДћПюКФЪБКмГЄЃЌЛђЫ№ЪЇТЪКмДѓЃЌдђПЩФмВЛЛсгазуЙЛЕФСїЖЏаджЇГжЛњжЦЕжВЙзЪВњГиЕФЮЅдМЫ№ЪЇЃЌДгЖјв§ЗЂЛѕБвЪаГЁЕЕжЄШЏЕФЖвИЖЮЪЬтЃЌетЪБЃЌИпЕФЫ№ЪЇТЪМйЖЈвдМАГЄЕФЛиЪеЪБМфМйЖЈНЋЪЧИќОпбЙСІЕФЁЃ

ЁЁЁЁСїЖЏадЮЪЬтвВПЩФмЛсГіЯждкФЧаЉвђЪмГЅЫГађЕФАВХХЖјв§Ц№СгКѓЪмГЅЕЕДЮжЄШЏРћЯЂЕФжЇИЖЛђаэЛсдтгіРЇФбЕФНсЙЙЕБжаЃЌБШШчЃЌСгКѓЪмГЅЕЕДЮжЄШЏРћЯЂЕФжЇИЖБЛАВХХдкгХЯШЪмГЅЕЕДЮжЄШЏЕФБОН№жЇИЖжЎКѓЁЃШєдкФГИіЪБЦкГіЯжИпЗхЫ№ЪЇЃЌдђЫљгаСїЖЏадаХгУжЇГжНЋЪзЯШгУгкЕжВЙгХЯШЕЕжЄШЏБОН№ЕФГЅИЖЃЌПЩФмЛсШБЗІзуЙЛЕФЯжН№СїгУгкжЇИЖгХЯШBЕЕжЄШЏЕФРћЯЂЃЛМДБуетЪєгкЖЬЦкСїЖЏадЮЪЬтЃЌЧвНЛвзДцдкГфзуЕФГЄЦкаХгУжЇГжЛњжЦЃЌЕЋЪЧвВЛсв§ЗЂвђВЛФмМАЪБжЇИЖСгКѓЪмГЅЕЕДЮжЄШЏРћЯЂЖјдьГЩЕФЮЅдМШЯЖЈЁЃЮЊСЫВтЪдетвЛСїЖЏадЗчЯеЃЌЗжЮіЪІЛсЖдНЛвзДцајЦкФкВЛЭЌНзЖЮдТЖШЕФИпЗхЫ№ЪЇзїГіЧщОАМйЖЈЃЌвдЭЈЙ§ЯжН№СїЗжЮіЦРЙРНЛвзМАЪБжЇИЖСгКѓЪмГЅЕЕДЮжЄШЏРћЯЂЕФФмСІ

ЁЁЁЁвђЦћГЕДћПюЖрЪЧЙЬЖЈРћТЪДћПюЃЈЛђПЩЕїРћТЪЃЉЃЌЙЪШєзЪВњжЇГжжЄШЏЩшМЦЮЊИЁЖЏРћТЪЕФдђДцдкРћТЪЗчЯеЁЃРћТЪЗчЯеИјжЄШЏЛЏНЛвзДјРДЕФИКУцгАЯьЮЊИКРћТЪЭЗДчПЩФмЛсКФОЁгВадаХгУжЇГжЃЌИКРћТЪЭЗДчвВЛсКФгУГЌЖюРћВюВЂЪЙЦфЕФаХгУжЇГжФмСІНЕЕЭЁЃ

ЁЁЁЁДцдкМИжжЗНАИНтОіРћТЪЗчЯеДјРДЕФЮЪЬтЃКЭтВПЖдГхЁЂЬсЧАГЅЛЙДЅЗЂЁЂаХгУдіМЖИВИЧвдМАРћТЪЩЯЯоАВХХЁЃ

ЁЁЁЁИКЯЂВюетвЛЪѕгягУгкУшЪівђзЪВњГигрЖюЕЭгкжЄШЏЮДГЅН№ЖюЖјГіЯжЕФРћЯЂЖЬШБЃЌЭЈГЃЫќЛсГіЯждквђЮЅдМДћПюЛиЪежЭКѓЕМжТЕФШыГиДћПюЧхЫуЫ№ЪЇЮДМАДЋЕнИјеЎЮёжЄШЏжЎЪБЁЃетбљЃЌЗўЮёЗбвдМАжЄШЏЕФРћЯЂашвЊЖюЭтЕФаХгУжЇГжгшвдУжВЙЃЌетвтЮЖзХЛсгаИќЩйЕФГЌЖюРћВюгУгкЬсЙЉаХгУБЃЛЄЃЌвВМДЃЌГЌЖюРћВюБЛЮовЛР§ЭтЕигУгкЕжВЙДћПюЕФаХгУЫ№ЪЇЁЃЯжН№СїФЃаЭЕБжагУгкбЙСІВтЪдИКЯЂВюЕФЛиЪеЪБМфМйЖЈЭЈГЃЮЊ3~4ИідТЃЌЭЌЪБвВвРРЕгкРњЪЗБэЯжКЭдЄЖЈЦРМЖМЖБ№ЁЃИпЫЎЦНЕФЕжбКЮяжиаТеМгаТЪМА4ИідТЕФРћЯЂЫ№ЪЇМйЖЈЛсЯджјМѕЩйРћЯЂЛиЪеПюЁЃИКЯЂВюЕФСэЭтвЛИіРДдДЪЧзЪВњГижаАќКЌЕФФЧаЉРћТЪНЯЕЭЕФДћПюЃЌМДЃЌЫљгаЛђДѓВПЗжШыГиДћПюЕФгааЇРћТЪЕЭгкЛљН№ГЩБОЃЈжЄШЏРћТЪМгЩЯЗўЮёЗбТЪЁЂЪмЭаЗбТЪЕШЃЉЃЛдкетвЛЧщаЮЯТЃЌЪевцВЙГфзМБИН№АВХХЪЧБиаыЕФЃЌвдУжВЙНЛвзДцајЦкФкПЩФмГіЯжЕФРћЯЂЖЬШБЃЌИУзМБИН№еЪЛЇЕФН№ЖюПЩОнзЪВњГижаЪЃгрЕЭРћТЪДћПюЕФЪ§СПгшвдЕнМѕЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ЦћГЕДћПюжЄШЏЛЏ аХгУдіМЖ аХгУжЄ аХгУЦРМЖ аХгУЗчЯе аХДћ ЙЋЫО РћЯЂ РћТЪЗчЯе АќзА бЙСІВтЪд

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>