固定资产租赁 发表评论(0) 编辑词条

固定资产租赁(Tenancy of Fixed Assets)

什么是固定资产租赁 编辑本段回目录

租赁指在约定的时期内,出租人将资产使用权让与承租人以获取租金的协议。

固定资产租赁指的是固定资产的经营租赁,与购买设备相比,每年将多支付一定的租赁费用。另外由于租赁费用是在成本中列支的,因此企业还可以减少缴纳所得税,即得到纳税利益。

关于租赁 编辑本段回目录

租赁的分类

承租人和出租人在租赁开始日一般将租赁分为融资租赁和经营租赁两类。

租赁开始日:企业一般将起租日作为租赁开始日。

1. 融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。所有权最终可能转移,也可能不转移。

与资产所有权有关的风险是指,由于经营情况变化造成相关收益的变动,以及由于资产闲置、技术陈旧等造成的损失等;与资产所有权有关的报酬是指,在资产可使用年限内直接使用资产而获得的经济利益、资产增值,以及处置资产所实现的收益等。

2. 经营租赁是指除融资租赁以外的其他租赁。

租赁分类的确定

企业在对租赁进行分类时,应当全面考虑租赁期届满时租赁资产所有权是否转移给承租人、承租人是否有购买租赁资产的选择权、租赁期占租赁资产尚可使用年限的比例等各种因素。满足一项或数项标准的租赁,应当认定为融资租赁。

租赁期:是指租赁合同规定的不可撤销的租赁期间。

所谓的融资租赁标准是指:

满足以下一项或数项标准的租赁,应当认定为融资租赁:

(1)在租赁期届满时,租赁资产的所有权转移给承租人。

(2)承租人有购买租赁资产的选择权,所订立的购价预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

(3)租赁期占租赁资产尚可使用年限的大部分。但是,如果租赁资产在开始租赁前已使用年限超过该资产全新时可使用年限的大部分,则该项标准不适用。

(4)就承租人而言,租赁开始日最低租赁付款额的现值几乎相当于租赁开始日租赁资产原账面价值;就出租人而言,租赁开始日最低租赁收款额的现值几乎相当于租赁开始日租赁资产原账面价值。但是,如果租赁资产在开始租赁前已使用年限超过该资产全新时可使用年限的大部分,则该项标准不适用。

对租赁的评述

1. 租赁的优点

租赁的优点主要有:

(2)促使承租人及时对设备更新换代,避免陈旧过时的风险。

(3)通过融资租赁,承租人可以分期将资产的成本(包括土地和资产的残值)计入费用,带来纳税利益。

(4)某些租赁方式可实现资产负债表外融资。

2. 租赁的缺点

租赁的缺点主要有:

(1)融资性租赁期间较长,且租赁契约一般不可撤销,从而限制企业资金运用的灵活性。

(2)融资性租赁期承租人支付的租金总额通常高于资产的购买成本。

固定资产租赁的会计处理 编辑本段回目录

一、账户设置

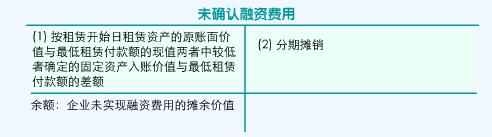

“未确认融资费用”用于核算企业融资租入固定资产所发生的未实现融资费用。在租赁开始日,按最低租赁付款额作为固定资产和长期应付款入账的企业,不设置本账户。

二、会计处理

- (一)、经营租赁方式租入的固定资产的会计处理

1.对以经营租赁方式租入的固定资产核算时应注意的问题

(1)以经营租赁方式租入的固定资产不属企业的财产,不能作为自有固定资产核算,而仅通过设置“租入固定资产备查簿”进行登记。

(2)如果企业在租赁期间(一年以上)对租入固定资产进行大修理和进行改良工程,其支出应列入“长期待摊费用”,然后在其受益期内分期摊销。

2.举例

[例1]森达公司于本年初向丙公司租入生产用发电设备一台,原值为35 000元,合同规定租期二年,每月租金200元,每半年预付一次。则森达公司应作如下会计处理:

(1)通过银行转账,预付半年租金1 200元。记:

借:待摊费用 1 200

贷:银行存款 1 200

(2)按月摊销设备租金200元。记:

借:制造费用 200

贷:待摊费用 200

[例2]根据合同规定,向丙公司租入的发电设备的修理费用由达森公司负担。用银行存款支付租入设备的修理费250元。分录如下:

借:制造费用 250

贷:银行存款 250

- (二)、经营租赁方式租出的固定资产的会计处理

1.对以经营租赁方式租出的固定资产核算时应注意的问题

(1)企业以经营租赁方式租出的固定资产,只涉及实物的转移,所有权并不转移,仍属于企业自有固定资产。

(2)如果固定资产租金收入数额较大,为正确进行收入确认与费用确认,应采用分摊的方式确认收入。

2.实例

[例]达森公司于本年初向丁公司租出一台数控车床,原值为70 000元,合同规定租期二年,每月租金800元,每半年预收一次。该车床每月应计提折旧280元。则达森公司应作如下会计处理:

(1)租出机器设备。记:

借:固定资产──租出固定资产 70 000

贷:固定资产──不需用固定资产 70 000

(2)收到半年租金。记:

借:银行存款 4 800

贷:其他业务收入──固定资产出租 4 800

(3)每月计提租出机器设备折旧。记:

借:其他业务支出──固定资产出租 280

贷:累计折旧 280

(4)租赁期满,收回机器设备。记:

借:固定资产──不需用固定资产 70 000

贷:固定资产──租出固定资产 70 000

- (三)、融资租赁方式租入的固定资产的会计处理

1.对以融资租赁方式租入的固定资产核算时应注意的问题

(1)在融资租赁方式下,会计上承租人应将融资租入固定资产作为自有固定资产计价入账,同时确认相应的负债。

(2)在租赁开始日,企业应按当日租赁资产的原账面价值与最低租赁付款额的现值两者中较低者作为入账价值。

(3)如果租赁资产占企业资产总额比例等于或小于30%的,在租赁开始日,企业也可按最低租赁付款额作为固定资产的入账价值。

(4)未确认融资费用应当在租赁期内各个期间按合理的方法进行分摊。在租赁设备达到预定可使用状态前,分摊的未确认融资费用应计入租赁设备工程成本。

2.举例

[例]设达森公司以融资租赁方式租入需安装的设备一套,设备安装时间5天。设备价款总额为220 000元(假设设备价款低于其最低租赁付款额的现值)。按租赁协议确定的设备租赁价格为267 000元,另支付设备安装调试费等30 000元(包括租赁期满购买该设备应付的价款)。根据租赁协议规定,租赁价款分四年于每年年初支付,该设备折旧年限为5年,采用直线法计提折旧(不考虑净残值),租期满后,设备转归承租企业所有。该企业融资租赁资产占全部资产总额的40%。有关会计分录如下:

(1)租入设备验收并交付安装

借:在建工程──安装工程(融资租赁设备) 220 000

未确认融资费用 47 000

贷:长期应付款──应付融资租赁款 267 000

借:在建工程──安装工程(融资租赁设备) 30 000

贷:银行存款 30 000

(2)租入设备安装完毕交付使用

借:固定资产──融资租入固定资产 250 000

贷:在建工程──安装工程(融资租赁设备) 250 000

(3)每期支付融资租赁费时

借:长期应付款──应付融资租赁款 66 750

贷:银行存款 66 750

(4)每年计提折旧

借:制造费用──某车间──折旧费 50 000

贷:累计折旧 50 000

(5)采用直线法每年分摊未确认融资费用

借:财务费用 11 750

贷:未确认融资费用 11 750

(6)租赁期满,租赁资产产权转归企业

借:固定资产──生产经营用固定资产 250 000

贷:固定资产──融资租入固定资产 250 000

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 固定资产租赁 不需用固定资产 会计分录 公允价值 其他业务支出 其他业务收入 分期摊销 制造费用 固定资产 固定资产计价 在建工程

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>