费用现值比较法 发表评论(0) 编辑词条

什么是费用现值比较法 编辑本段回目录

费用现值比较法也称为现值比较法,是以社会折现率、基准收益率分别计算各方案的费用现值(PC),并进行比较,以费用现值较低的方案为优。该方法一般应用于计算期相同项目之间的比较。

这种方法可视为净现值法的一个特殊情况,它是以各个比选方案的费用现值为对比条件,以所计算出来的费用现值最少的方案为最优方案。

费用现值比较法的计算公式[1] 编辑本段回目录

费用现值比较法的例子[1] 编辑本段回目录

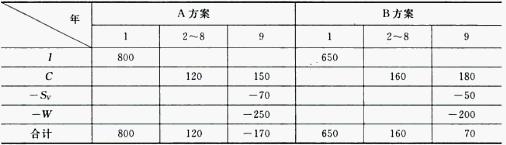

例:某项目有二个可供选择的实施方案,其效益基本相同,有关具体的资料见下表1。假定基准折现率为12%,试用费用现值比较法来决定哪一方案较好。

表1 A、B方案现金流量表 单位:万元

根据表中数据计算:

= 1141.92(万元)

= 1207.03(万元)

计算结果表时,A方案更好一些。

相关条目 编辑本段回目录

参考文献 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 费用现值比较法 净现值法 固定资产投资 基准收益率 年费用比较法 流动资金 清华大学 现金流量表 社会折现率 财务评价 项目

收藏到:

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>