аХгУЗчЯеЖШСПФЃаЭ ЗЂБэЦРТл(0) БрМДЪЬѕ

аХгУЗчЯеЖШСПФЃаЭЃЈCredit Risk Measurement ModelЃЉ

аХгУЗчЯеЖШСПФЃаЭЕФИХЪі БрМБОЖЮЛиФПТМ

ЁЁЁЁаХгУЗчЯе(credit risk)ЪЧжИгЩгкНшПюШЫЛђЪаГЁНЛвзЖдЗНЮЅдМЖјЕМжТЫ№ЪЇЕФПЩФмадЃЌвдМАгЩгкНшПюШЫЕФаХгУЦРМЖЕФБфЖЏКЭТФдМФмСІЕФБфЛЏЕМжТЦфеЎЮёЕФЪаГЁМлжЕБфЖЏЖјв§Ц№ЕФЫ№ЪЇЕФПЩФмадЁЃДгИУЖЈвхПЩвдПДГіЁЃаХгУЗчЯегЩСНВПЗжзщГЩЃЌвЛЪЧЮЅдМЗчЯеЃЌжИНЛвзвЛЗНВЛдИЛђЮоСІжЇИЖдМЖЈПюЯюжТЪЙНЛвзСэвЛЗНдтЪмЫ№ЪЇЕФПЩФмадЃЛЖўЪЧаХгУМлВюЗчЯеЃЌжИгЩгкаХгУЦЗжЪЕФБфЛЏв§Ц№аХгУМлВюЕФБфЛЏЖјЕМжТЕФЫ№ЪЇЁЃаТАЭШћЖћавщЖдвјааЕФзЪБОвЊЧѓдЪаэИїЙњвјааПЩвдВЩгУФкВПФЃаЭРДЖШСПаХгУЗчЯеЁЃгЩгк20ЪРМЭ90ФъДњРяЃЌЙЋЫОЕЙБеЕФНсЙЙаддіМгЁЂЭбУНаЇгІЕФЯдЯжЁЂОКељЕФАзШШЛЏЁЂЕЃБЃФмСІЕФЯТНЕЁЂН№ШкбмЩњЦЗЕФМБОчХђеЭЁЂаХЯЂММЪѕЕФЗЩЫйЗЂеЙЕШвђЫиДйЪЙШЫУЧМгЧПЖдаХгУЗчЯеЕФбаОПЃЌДгЖјгПЯжГіСЫЯжДњаХгУЗчЯеЖШСПФЃаЭЁЃ

аХгУЗчЯеЖШСПФЃаЭЕФРрБ№ БрМБОЖЮЛиФПТМ

ЁЁЁЁФПЧАЙњМЪЩЯдЫгУНЯЖрЕФЯжДњаХгУЗчЯеЖШСПФЃаЭжївЊгаЃКKMVЙЋЫОЕФKMVФЃаЭЁЂJPФІИљЕФаХгУЖШСПЪѕФЃаЭ(ceditmetrics mode1)ЁЂТѓПЯЮ§ЙЋЫОЕФКъЙлФЃФтФЃаЭ(credit portfolio view)ЁЂШ№ЪПаХДћвјааЕФаХгУЗчЯеИНМгЗЈФЃаЭ(cridetrisk+)ЁЂЫРЭіТЪФЃаЭ(mortality rate)ЕШЁЃдкАЭШћЖћаТзЪБОавщМДНЋЪЕЪЉЕФБГОАЯТЃЌНсКЯЙњгаЩЬвЕвјааЕФОпЬхЧщПіЃЌЖдетаЉФЃаЭНјааЪЪгУадЗжЮіЃЌЖдМгЧПЙњгаЩЬвЕвјааЕФЗчЯеЙмРэОпгажиДѓвтвхЁЃ

(вЛ)KMVФЃаЭ

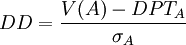

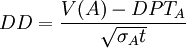

ЁЁЁЁKMVФЃаЭЪЧгЩKMVЙЋЫОРћгУФЌЖйЕФЦкШЈЖЈМлРэТлПЊЗЂЕФвЛжжЮЅдМдЄВтФЃаЭЃЌФЃаЭЕФКЫаФЗжЮіЙЄОпЪЧдЄЦкЮЅдМЦЕТЪEDF(expected delinquency frequency)ЃЌЫќЕФдРэЪЧвјааДћПюЯрЕБгкЯђеЎЮёШЫТєГівЛИіПДЕјЦкШЈЃЌЕБЦѓвЕзЪВњЕФЪаГЁМлжЕГЌЙ§ЦѓвЕЕФИКеЎЪБЃЌЦѓвЕгаЖЏСІГЅЛЙДћПюЃЌЕБЦѓвЕзЪВњЕФЪаГЁМлжЕЕЭгкеЎЮёЪБЃЌЦѓвЕЛсааЪЙЦкШЈЃЌбЁдёЮЅдМЁЃKMVФЃаЭИљОнНшПюЙЋЫОЕФЙЩЦБМлИёВЈЖЏМЦЫуEDFЃЌЭЈЙ§EDFРДМЦЫуЮЅдМЫ№ЪЇЖюLGDЁЃгаШчЯТЙЋЪНЃК

ЁЁЁЁ1ЃЎМЦЫуEDFЁЃРэТлЩЯжЊЕРЦѓвЕзЪВњЕФБфЖЏадОЭПЩЕУГіЦфЮЅдМЕФИХТЪ(EDF)ЃЌЕЋЪЕМЪВйзїжаВЂВЛжЊЕРЦѓвЕзЪВњЕФЪаГЁМлжЕдкећФъжаЕФШЗЖЈИХТЪЁЃЮЊДЫЃЌФЃаЭв§ШыСЫОрЮЅдМДЅЗЂЕуЕФОрРы(DD)ЕФИХФюЁЃМйЩшAЦѓвЕдкtФъРяЃЌЦѓвЕЕФзЪВњЪажЕЮЊV(A)ЃЌзЪ ВњЕФБфЖЏадЮЊσA ЃЌDDЕФЙЋЪНШчЯТЃК

(ЕБt=1ЪБ)

(ЕБt=1ЪБ)

(ЕБt>lЪБ)

(ЕБt>lЪБ)

ЦфжаЃЌDPT БэЪОЦѓвЕеЎЮёЕФУцжЕЃЌЪНжагаСНИіЮДжЊБфСПЃКзЪВњМлжЕКЭзЪВњБфЖЏадσA ЁЃ

ЁЁЁЁМЦЫузЪВњБфЖЏадКЭзЪВњМлжЕЁЃАДееФЌЖйЖдВМРГПЫ-ЫЙПЦЖћЫЙФЃаЭV(A)ЕФаое§ЙЋЪНЃЌРћгУЙЋЫОЙЩЦБЪаГЁМлИёЕФРњЪЗЙлВтжЕЃЌВЩгУЕќДњЗЈЃЌПЩвдЧѓГізЪВњМлжЕV(A)КЭзЪВњБфЖЏадσA ЁЃ

ЁЁЁЁEDFЕФМЦЫуЁЃИљОнзЪВњМлжЕКЭБфЖЏадЃЌОЭПЩвдЧѓГіDDжЕЁЃИљОнDDжЕгыEDFжЕЕФОбщЖдгІЪ§ОнЃЌЧѓГіЦѓвЕдквЛЖЈDDжЕЯТЕФEDFжЕЁЃ

ЁЁЁЁ2ЃЎМЦЫуЮЅдМЫ№ЪЇЖюLGDКЭдЄЦкЫ№ЪЇELЁЃLGD=(1-дЄЦкЪеЛиТЪ)ЁСДћПюЕФУцжЕЃЌдЄЦкЪеЛиТЪгЩИївјааИљОнРњЪЗОбщНјааМйЩшЁЃ

ЁЁЁЁEL=EDFЁСLGD ELЮЊдЄЦкЫ№ЪЇЃЛULЮЊЗЧдЄЦкЫ№ЪЇЃЛAISЮЊзмвчМлЃЌжИдквјааЪеШЁЕФРћЯЂВПЗжжаЃЌВЛКЌЛљзМРћТЪЕФВПЗжЃЌAIS=EL+ES(дЄЦкЛиБЈ)ЁЃ

ЁЁЁЁ3ЃЎЖдЕЅИіаХДћзЪВњЗчЯеМЦЫуЃКE1i=EDFЁСLGD ULi = LGD * (EDF * (1 − EDF))1 / 2 ЁЃ

ЁЁЁЁ4ЃЎзщКЯЗчЯеЕФМЦЫуЁЃЖдзщКЯЗчЯеЕФМЦЫужївЊЮЪЬтЪЧзЪВњЯрЙиадЁЃKMVЙЋЫОИљОнЖрФъЕФОбщЃЌНЋЫљгааавЕЗжЮЊ6lРрЃЌНЈСЂСЫХгДѓЕФзЪВњЯрЙиадЪ§ОнПтЃЌРћгУЪ§ОнПтОЭПЩвдЫуГіВЛЭЌЦѓвЕЕФзЪВњЯрЙиадЁЃ

(Жў)аХгУЖШСПЪѕФЃаЭ

ЁЁЁЁИУФЃаЭгЩJPФІИљЙЋЫОжїГжПЊЗЂВЂгк1997ФъЭЦГіЃЌЪєгкЖЂЪаРр(MTM)ФЃаЭЁЃФЃаЭЕФКЫаФЫМЯыЪЧзщКЯМлжЕЕФБфЛЏВЛНіЪмЕНеЎЮёШЫЮЅдМЕФгАЯьЃЌЖјЧвЛЙЛсЪмЕНеЎЮёШЫаХгУЕШМЖзЊвЦЕФгАЯьЁЃИУФЃаЭЭЈЙ§ЧѓНтаХДћзЪВњдкаХгУЦЗжЪБфЧЈгАЯьЯТЕФМлжЕЗжВМЃЌМЦЫуаХгУЗчЯеЕФVaRжЕЃЌМДдкИјЖЈЕФжУаХЧјМфЩЯЁЂдкИјЖЈЕФЪБМфЖЮФкЃЌаХДћзЪВњПЩФмЗЂЩњЕФзюДѓМлжЕЫ№ЪЇЁЃ

1ЃЎЕЅБЪДћПюаХДћЗчЯеВтЫуЁЃ

ЁЁЁЁЕквЛВНЃКЭЈЙ§ЙЙНЈИХТЪзЊвЦОиеѓМЦЫуНшПюШЫЕФЦкФЉаХгУЕШМЖзЊИХТЪPЁЃзЊвЦИХТЪПЩРћгУРњЪЗЪ§ОнЕУЕНЁЃ

ЁЁЁЁЕкЖўВНЃКЙРЫуЮДРДВЛЭЌаХгУЕШМЖЯТЕФДћПюдЖЦкМлжЕЁЃМЦЫуДћПюЕФЯжжЕЙЋЪНЮЊЃК

ЪНжаЃКRЮЊЙЬЖЈФъРћЯЂЃЌFЮЊДћПюН№ЖюЃЌnЪЧДћПюЪЃгрФъЯоЃЌriЮЊЕкiФъдЖЦкСуЯЂЦБЙњПтШЏРћТЪ(ЮоЗчЯеРћТЪ)ЃЌsiЮЊЬиЖЈаХгУЕШМЖДћПюЕФiФъЖШаХгУЗчЯеМлВюЁЃ

ЁЁЁЁЕкШ§ВНЃКЕУГіДћПюМлжЕЕФЪЕМЪЗжВМЁЃНЋЕквЛВНЕУГіЕФИХТЪМАДгЕкЖўВНЕУГіЕФМлжЕЯрНсКЯЃЌМДПЩЕУЕНДћПюМлжЕдкФъФЉЕФЗЧе§ЬЌЕФЪЕМЪЗжВМЁЃ

ОљжЕЮЊЃК

БъзМВюЮЊЃК![\sigma=[\sum_{i=1}^sp_i(u_i^2+\sigma_i^2)-\mu^2]^{1/2}](Article/UploadFiles/200908/2009082017251394.png)

ЦфжаσiЮЊИїелЯжжЕЕФБъзМВю

ЁЁЁЁЕкЫФВНЃКЧѓГіVaRжЕЁЃПЩРћгУаХгУЕШМЖзЊвЦИХТЪКЭгыжЎЯрЖдгІЕФДћПюМлжЕБэЃЌНќЫЦЕиМЦЫуГіВЛЭЌжУаХЖШЯТЕФVaRжЕЁЃ

2ЃЎДћПюзщКЯаХДћЗчЯеВтЫуЁЃJPФІИљНЋЕЅЯюзЪВњФЃаЭМгвдРЉеЙЃЌЪЙжЎГЩЮЊзщКЯЗчЯеМЦСПФЃаЭЁЃгыЕЅИіаХДћзЪВњЗчЯеЕФМЦЫуЯрБШЃЌМЦЫузщКЯзЪВњЗчЯеЪБНЋИїзщКЯзЪВњЕФЯрЙиадПМТЧНјШЅЃЌгУИїзЪВњЕФСЊЖЏИХТЪЬцДњЕЅИізЪВњЕФЦРМЖЕїећИХТЪЁЃ

(Ш§)КъЙлФЃФтФЃаЭ

ЁЁЁЁЛљгкОМУжмЦкЕФИїжжКъЙлвђЫиЛсЖдеЎЮёШЫЕФаХгУЕШМЖзЊвЦВњЩњживЊЕФгАЯьЃЌТѓПЯЮ§ЙЋЫОНшгУWilsonЕФНЈФЃЫМЯыЃЌНЋКъЙлвђЫигызЊвЦИХТЪМфЕФЙиЯЕФЃаЭЛЏЃЌНЈСЂСЫКъЙлФЃФтФЃаЭЃЌвдгаЬѕМўзЊвЦОиеѓШЁДњвдРњЪЗЪ§ОнЮЊЛљДЁЕФЮоЬѕМўзЊвЦОиеѓЃЌВЂЧѓГіЖдОМУжмЦкУєИаЕФVaRжЕЁЃ

ОпЬхВНжшЃК

ЁЁЁЁЩшYtЮЊвЛЖЈКъЙлвђЫиЫљЙЙГЩЕФОМУзДЬЌЃЌXtЮЊЯЕЭГКъЙлБфСП(АќРЈGDPдіГЄТЪЁЂЪЇвЕТЪЕШ)ЕФМЏКЯЃЌvtЮЊЗЧЯЕЭГКъЙлБфСП(жИОМУЬхЯЕЪмЕНЕФЫцЛњГхЛїЛђДДаТ)ЕФМЏКЯЁЃYtгыXtЁЂvtЕФЙиЯЕПЩвдБэЪОЮЊЃКYt= g(XtЃЌvt)ЁЃзЊвЦИХТЪPtКЭКъЙлвђЫиYtЕФЙиЯЕПЩБэЪОЮЊЃКPt= f(Yt)

ЁЁЁЁгЩгкXtвбжЊЃЌvtПЩгУУЩЬиПЈТоФЃФтЗЈЧѓГіЃЌPtЕФФЃФтжЕОЭПЩЧѓГіЁЃАДееИУЫМТЗЃЌЖдзЊвЦОиеѓжаЫљгаЕФЦфЫћдЊЫиНјааЕїећЃЌЙРЫуГівдКъЙлОМУзДЬЌЮЊЬѕМўЕФЮДРДИїЦкЕФзЊвЦИХТЪФЃФтжЕЃЌНјЖјЕУЕНЮДРДИїЦкЕФгаЬѕМўЕФФЃФтзЊвЦОиеѓЃЌМЦЫуГіЖдОМУжмЦкУєИаЕФЮДРДИїЦкЕФVaRжЕЁЃ

ЁЁЁЁИУФЃаЭЪЧШ№ЪПаХДћвјааН№ШкВњЦЗПЊЗЂВПгк1997ФъПЊЗЂЕФЃЌЦфЛљБОЫМТЗЪЧдЫгУБЃЯеОМУбЇжаЕФБЃЯеОЋЫуЗНЗЈЃЌНЋЗчЯеБЉТЖЛЎЗжГЩВЛЭЌЕФЦЕЖЮЃЌвдЬсИпЗчЯеЖШСПЕФОЋШЗГЬЖШЁЃОпЬхВНжшШчЯТЃК

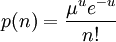

ЁЁЁЁЕквЛВНЃКНЋвјааГжгаЕФШЋВПДћПюАДееЕЅБЪДћПюЕФЗчЯеБЉТЖЖюЛЎЗжЮЊШєИЩЦЕЖЮЃЌВЂЧѓГіИїЦЕЖЮЕФЮЅдМИХТЪЗжВМ(МйЖЈДћПюзщКЯЮЅдМИХТЪНќЫЦгкВДЫЩЗжВМ)ЁЃ

(n=0ЃЌ1ЃЌ2? ? )

(n=0ЃЌ1ЃЌ2? ? )

ЪНжаЃКμБэЪОЕЅЮЛЪБМфФкЦНОљЮЅдМДЮЪ§ЁЃ

ЁЁЁЁЕкЖўВНЃКМЦЫуИїЦЕЖЮЕФЫ№ЪЇЗжВМЁЃИУЦЕЖЮЕФдЄЦкЫ№ЪЇвЛЦНОљЮЅдМДЮЪ§ЁСУПБЪДћПюЕФЗчЯеБЉТЖЁЃ

ЁЁЁЁЕкШ§ВНЃКНЋИїЦЕЖЮЕФЫ№ЪЇЗжВММгзмОЭПЩвдЕУЕНзщКЯЫ№ЪЇЗжВМЁЃ

(Юх)ЫРЭіТЪФЃаЭ

ЁЁЁЁУРЙњбЇепAltmanЕШНшМјЪйЯеОЋЫуЕФЫМЯыПЊЗЂГіеЎШЏЕФБпМЪКЭРлМЦЫРЭіТЪБэЃЌЫзГЦЫРЭіТЪФЃаЭ ЃЌЛљБОЫМТЗЪЧРћгУРњЪЗЮЅдМЪ§ОнЃЌЙРМЦДћПюЪйУќжмЦкФкУПвЛФъЕФБпМЪЮЅдМТЪMMRКЭРлМЦЮЅдМТЪCMRЃЌНЋЮЅдМТЪгыLGDНсКЯОЭПЩЕУЕНдЄЦкЫ№ЪЇЕФЙРМЦжЕЃЌНјвЛВНПЩЕУЕНдЄЦкжЎЭтЫ№ЪЇЕФЙРМЦжЕЁЃ

ЁЁЁЁИУФЃаЭШЯЮЊИїеЎШЏЮЅдМЯрЛЅЖРСЂЃЌМДВЛДцдкЯрЙиаЇгІКЭСЌЫјЗДгІЃЌЯрЭЌаХгУЕШМЖЕФеЎШЏЮЅдМЧщПіЯрЭЌЃЌЖјВЛЭЌеЎШЏРраЭЕФЮЅдМЯТЕФЫ№ЪЇТЪВЛЭЌЧвЯрЛЅЖРСЂЃЌЕЋЭЌвЛеЎШЏРраЭЕФЮЅдМЯТЕФЫ№ЪЇТЪЛљБОЯрЭЌЃЌетаЉгыаХгУЖШСПЪѕгаЯрЭЌжЎДІЃЌЕЋСНжжФЃаЭдкДІРэЩЯгаУїЯдВЛЭЌЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌИУФЃаЭЪЧгУРњЪЗЪ§ОнЭГМЦВЛЭЌаХгУЕШМЖЯТеЎШЏЕФБпМЪЫРЭіТЪКЭРлМЦЫРЭіТЪЃЌЭЌЪБЃЌвВПЩвдЭГМЦГіВЛЭЌаХгУЕШМЖЯТЕФLGDЃЌЫљвдИУЗНЗЈБШНЯШнвзРэНтЃЌЕЋгІгУвВДцдкНЯДѓФбЖШЃЌжївЊЪЧЖдЪ§ОнСПвЊЧѓКмДѓЃЌаэЖрЕЅИіЩЬвЕвјааЮоЗЈЬсЙЉШчДЫДѓЕФЪ§ОнПтЃЌШчЖдга7ИіаХгУЕШМЖЕФеЎШЏЕФЫ№ЪЇНјааБШНЯОЋШЗВтЫуЃЌдђбљБОвЊДяЕН 7ЭђЖрИіЃЌетЖдвЛАуЩЬвЕвјааЪЧВЛПЩФмЕФЁЃ

ЖдЯжДњаХгУЗчЯеЖШСПФЃаЭЕФЗжЮіЦРМл БрМБОЖЮЛиФПТМ

(вЛ)KMVФЃаЭ

ЁЁЁЁИУФЃаЭЕФгХЕуЪЧЃКKMVФЃаЭЪЧвЛИіЖЏЬЌФЃаЭЃЌНЋНшПюЙЋЫОЕФЙЩМлаХЯЂзЊЛЛГЩаХгУаХЯЂЃЌЖдНшПюЙЋЫОжЪСПЕФБфЛЏБШНЯУєИаЃЌЭЌЪБЪаГЁаХЯЂвВБЛЗДгГдкФЃаЭЕБжаЃЌОпгавЛЖЈЕФЧАеАадЃЌФЃаЭЕФдЄВтФмСІНЯЧПЁЃ

ЁЁЁЁKMVФЃаЭдкЪЕМЪдЫгУжаДцдкЕФВЛзуЪЧЃКвЛЪЧзХжигкЮЅдМдЄВтЃЌКіЪгСЫЦѓвЕаХгУЕШМЖЕФБфЛЏЃЌжЛЪЪгкЦРЙРгыЦѓвЕзЪВњМлжЕжБНгСЊЯЕЕФаХДћзЪВњ(ЛљБОЩЯжЛЪЧДћПю)ЕФЗчЯеЃЛЖўЪЧИУФЃаЭЪЪгУгкЩЯЪаЙЋЫОЕФаХгУЗчЯеЦРЙРЃЌгЩгкЮвЙњЕФЙЩЪаВЂВЛЪЧвЛИігааЇЕФЪаГЁЃЌЩЯЪаЙЋЫОЕФЙЩЦБМлИёГЃГЃБГРыЙЋЫОЕФЪЕМЪМлжЕЃЌЦѓвЕзЪВњМлжЕЬиБ№ЪЧЙњгаЦѓвЕЕФзЪВњМлжЕВЂВЛФмЙЛЭъШЋЗДгГЕНЙЩЦБЪажЕжаЃЌДгЖјгАЯьСЫФЃаЭдЄВтЕФОЋШЗадЁЃЕЋЪЧЃЌИУФЃаЭПЩвддЫгУЕНЖдПчЙњМЏЭХаХДћзЪВњЕФЗчЯеЙмРэЩЯЃЌПчЙњЦѓвЕЕФаХДћзЪВњКмДѓВПЗжвдЦфФИЙЋЫОЮЊЕЃБЃШЫЃЌЖјЦфФИЙЋЫОЫљдкЙњМвЕФЙЩЦБЪаГЁЪЧБШНЯГЩЪьгааЇЕФЃЛШ§ЪЧФЃаЭЛљгкзЪВњМлжЕЗўДге§ЬЌЗжВМЕФМйЩшКЭЪЕМЪВЛЯрЗћЃЌФЃаЭВЛФмЙЛЖдГЄЦкеЎЮёЕФВЛЭЌРраЭНјааЗжБцЁЃ

(Жў)аХгУЖШСПЪѕФЃаЭ

ЁЁЁЁИУФЃаЭОпгаСНИігХЕуЃКвЛЪЧИУФЃаЭЪєгкMTM(market to market)ФЃаЭЃЌВЂОнДЫМЦЫуаХгУЗчЯеЕФVaRжЕЃЌетгыЙњгаЩЬвЕвјааЕФОгЊРэФюЛљБОЮЧКЯЃЛ ЖўЪЧИУФЃаЭЪзДЮНЋзщКЯЙмРэРэФюв§ШыаХгУЗчЯеЙмРэСьгђЃЌЪЪгУгкЩЬвЕаХгУЁЂеЎШЏЁЂДћПюЁЂДћПюГаХЕЁЂаХгУжЄЁЂвдМАЪаГЁЙЄОп(ЛЅЛЛЁЂдЖЦкЕШ)ЕШаХДћзЪВњзщКЯЕФЗчЯеМЦСПЁЃ

ЁЁЁЁИУФЃаЭЕФОжЯодкгкЃК

ЁЁЁЁвЛЪЧИУФЃаЭЖдаХгУЗчЯеЕФЦРХаКмДѓГЬЖШЩЯвРРЕгкНшПюШЫЕФаХгУЕШМЖЕФБфЛЏЃЌдкЮвЙњЯжгаЕФаХгУЛЗОГЯТЃЌГіЯжДѓСПЫ№ЪЇЕФИХТЪПЩФмНЯИпЁЃ

ЁЁЁЁЖўЪЧФЃаЭМйЩшаХгУЕШМЖзЊвЦИХТЪЪЧвЛИіЮШЖЈЕФТэЖћПЩЗђЙ§ГЬЃЌЖјЪЕМЪжааХгУЕШМЖзЊвЦгыЙ§ШЅЕФзЊвЦНсЙћжЎМфгаКмИпЕФЯрЙиадЁЃ

ЁЁЁЁШ§ЪЧИУФЃаЭМйЩшЮоЗчЯеРћТЪЪЧЪТЯШОіЖЈЕФЃЌЮвЙњеЎШЏЪаГЁЩаВЛЗЂДяЃЌЛЙУЛгааЮГЩКЯРэЕФЛљДЁРћТЪЃЌЖјЛљДЁРћТЪЪЧМЦЫуДћПюЯжжЕЕФживЊвђЫиЁЃ

ЁЁЁЁЫФЪЧдкЮвЙњФПЧАЛЙУЛгаБШНЯПЭЙлЁЂШЈЭўЕФаХгУЦРМЖЙЋЫОЃЌУЛгаЯжГЩЕФЦѓвЕаХгУЕШМЖзЊЛЛИХТЪКЭВЛЭЌаХгУЕШМЖЦѓвЕЮЅдМЛиЪеТЪЪ§ОнзЪСЯЁЃдкЩЬвЕвјааРњЪЗДћПюзЪСЯПтжаЃЌФГвЛаХгУМЖБ№ЕФЦѓвЕдкВЛЭЌЪБЦкзЊЛЛГЩСэвЛаХгУМЖБ№ЕФИХТЪПЩФмЪЧВЛЯрЭЌЕФЃЌФГвЛаХгУМЖБ№ЕФЦѓвЕдкИїИіЪБЦкЮЅдМЛиЪеТЪЕФОљжЕПЩФмвВЪЧВЛЭЌЕФЁЃетаЉВЛЭЌЪБЦкЕФзЊЛЛИХТЪКЭЦѓвЕЮЅдМЛиЪеТЪОљжЕОЭЙЙГЩСЫЛьучЪБМфађСаЁЃШчЙћМйЩшОМУЕФКъЙлвђЫиУЛгаДѓЕФВЈЖЏЃЌОЭПЩвдРћгУЙЙГЩЕФЛьучЪБМфађСаРДдЄВтЖЬЦкЮДРДЕФаХгУЕШМЖзЊЛЛИХТЪОиеѓКЭЦѓвЕЮЅдМЛиЪеТЪОљжЕЁЃгаСЫетаЉЪ§ОнЃЌЙњгаЩЬвЕвјааОЭПЩвдгІгУаХгУЖШСПЪѕФЃаЭСПЛЏКЭЙмРэаХгУЗчЯеЁЃ

ЁЁЁЁЮхЪЧИУФЃаЭдкЪЕМЪдЫгУжаашвЊФмЙЛзіКУаХгУЕШМЖЦРЙРЙЄзїЕФИпЫижЪЕФЙЄзїШЫдБЃЌСэЭтгЩгкИУФЃаЭВЩгУСЫУЩЬиПЈТоФЃФтЃЌдЫЫуСПНЯДѓЃЌвдЙњгаЩЬвЕвјааЯжгаЕФЕчФдЭјТчЯЕЭГЃЌУПДЮМЦЫуVARжЕЖМашвЊМИИіаЁЪБЩѕжСЪЎМИИіаЁЪБЃЌетбљЕФЫйЖШгаЪБПЩФмЮоЗЈТњзувЕЮёЗЂеЙЕФашвЊЁЃ

(Ш§)КъЙлФЃФтФЃаЭ

ЁЁЁЁКъЙлФЃФтФЃаЭНЋКъЙлОМУвђЫиЖдаХгУЕШМЖзЊвЦИХТЪЕФгАЯьв§ШыФЃаЭжЎжаЃЌЖдЫљгаЕФЗчЯеБЉТЖЖМВЩгУЖЂЪаЗЈЃЌУжВЙСЫаХгУЖШСПЪѕЕФВЛзуЁЃДгЪЕМЪгІгУЕФНЧЖШПДЃЌФЃаЭашвЊЙњМвКЭИїИіаавЕЕФЮЅдМЪ§ОнзїЮЊЛљДЁЁЃгЩгкЮвЙњЕФаХгУЗчЯеСПЛЏДІгкЦ№ВННзЖЮЃЌЛЙУЛгаНЈСЂЭъЩЦЕФЪ§ОнПтЃЌвђДЫдкЪЙгУИУФЃаЭЪБШБЗІЛљДЁЬѕМўЁЃ

(ЫФ)аХгУЗчЯеИНМгЗЈФЃаЭ

ЁЁЁЁИУФЃаЭЕФжївЊгХЪЦЬхЯждкЃКвзгкЧѓГіеЎШЏМАЦфзщКЯЕФЫ№ЪЇИХТЪКЭБпМЪЗчЯеЗжВМЃЛФЃаЭМЏжагкЮЅдМЗжЮіЃЌЫљашЙРМЦБфСПКмЩйЃЌжЛашвЊЮЅдМКЭЗчЯеБЉТЖЕФЗжВММДПЩЃЛИУФЃаЭДІРэФмСІКмЧПЃЌПЩвдДІРэЪ§ЭђИіВЛЭЌЕиЧјЁЂВЛЭЌВПУХЁЂВЛЭЌЪБЯоЕШВЛЭЌРраЭЕФЗчЯеБЉТЖЃЛИљОнзщКЯМлжЕЕФЫ№ЪЇЗжВМКЏЪ§ПЩвджБНгМЦЫузщКЯЕФдЄЦкЫ№ЪЇКЭЗЧдЄЦкЫ№ЪЇЕФжЕЃЌБШНЯМђБуЁЃИУФЃаЭЕФСгЪЦдкгкЃКгыKMVФЃаЭвЛбљЃЌжЛНЋЮЅдМЗчЯеФЩШыФЃаЭЃЌУЛгаПМТЧЪаГЁЗчЯеЃЌЖјЧвШЯЮЊЮЅдМЗчЯегызЪБОНсЙЙЮоЙиЃЛУЛгаПМТЧаХгУЕШМЖЧЈвЦЃЌвђЖјШЮвтеЎШЈШЫЕФеЎЮёМлжЕЪЧЙЬЖЈВЛБфЕФЃЌЫќВЛвРРЕгкеЎЮёЗЂааШЫаХгУЦЗжЪКЭдЖЦкРћТЪЕФБфЛЏгыВЈЖЏЁЃОЁЙмЮЅдМИХТЪЪмЕНвЛаЉЫцЛњвђЫиЕФгАЯьЃЌЕЋЗчЯеБЉТЖВЂВЛЪметаЉвђЫиЕФгАЯьЃЛУПвЛЦЕЖЮЮЅдМТЪОљжЕЕФЗНВюВЂВЛЭъШЋЯрЭЌЃЌЗёдђЛсЕЭЙРЮЅдМТЪЃЛВЛФмДІРэЗЧЯпадН№ШкВњЦЗЃЌШчЦкШЈЁЂЭтБвЕєЦкЁЃ

(Юх)ЫРЭіТЪФЃаЭ

ЁЁЁЁИУФЃаЭЕФжївЊгХЪЦЃКБШНЯШнвзРћгУЫРЭіТЪБэРДМЦЫуЕЅИіеЎШЏКЭеЎШЏзщКЯЕФдЄЦкЫ№ЪЇМАЦфВЈЖЏТЪЃЌЬиБ№ЪЧМЦЫуеЎШЏзщКЯКмЗНБуЃЛЫРЭіФЃаЭЪЧДгДѓСПбљБОжаЭГМЦГіРДЕФвЛИіФЃаЭЃЌЫљвдВЩгУЕФВЮЪ§БШНЯЩйЁЃИУФЃаЭжївЊСгЪЦЃКУЛгаПМТЧВЛЭЌеЎШЏЕФЯрЙиадЖдМЦЫуНсЙћЕФгАЯьЃЛУЛгаПМТЧКъЙлОМУЛЗОГЖдЫРЭіТЪЕФгАЯьЃЌвђЖјашвЊЪБЪБИќаТЫРЭіТЪБэЃЛЪ§ОнИќаТКЭМЦЫуСПКмДѓЃЛВЛФмДІРэЗЧЯпадВњЦЗЃЌШчЦкШЈЁЂЭтБвЕєЦк

аХгУЖШСПФЃаЭЕФвтвх БрМБОЖЮЛиФПТМ

ЁЁЁЁаХгУЖШСПФЃаЭзїЮЊаТАЭШћЖћавщПђМмЃЌЦфвтвхдкгкШЗЖЈвјДђЫљГаЕЃЕФЗчЯеЫЎЦНЃЛЖдДћПюЕШИїжжН№ШкВњЦЗНјааКЯРэЖЈМлЃЛКЯРэХфжУвјаазЪБОЃЌЕжгљИїжжЗчЯеЁЃ

ЁЁЁЁЯТУцвдЛљгкVaRЕФЗчЯеЖШСПФЃаЭЮЊР§РДЫЕУїдкаТАЭШћЖћвщПђМмЯТЗчЯеЖШСПФЃаЭЕФЛ§МЋвтвхЁЃ

ЁЁЁЁ2001ФъЃЌ АЭШћЖћЮЏдБЛсЗЂВМСЫжМдкЬцДњОЩАцАЭШћЖћавщЕФЁЖаТАЭШћЖћзЪБОавщЁЗ(вдЯТМђГЦаТАЭШћЖћавщ) ЁЃдкДЫПђМмЯТЃЌЩЬвЕвјааУцСйЕФЗчЯеБЛЗжЮЊШ§РрЃКаХгУЗчЯеЁЂЪаГЁЗчЯеКЭВйзїЗчЯеЁЃ

ЁЁЁЁVaRБЛдЫгУгкЩЬвЕвјааЗчЯеЙмРэЪМгкЖдгкЪаГЁЗчЯеЕФМрЙмЁЃДЋЭГЕФЪаГЁЗчЯеЙмРэММЪѕПЩвдЗжЮЊСщУєадЗжЮіКЭВЈЖЏадЗжЮіСНРрЃЌЕЋетСНжжЗНЗЈдкОЋШЗЖШЁЂвРРЕадКЭШЋУцадЕШЗНУцДцдкУїЯдЕФШБЯнЃЌЖје§ШчJorionжИГіЕФФЧбљЃЌVaRЗНЗЈЫћгУЙцЗЖЕФЭГМЦММЪѕЃЌШЋУцЕиКтСПЪаГЁЗчЯеЃЌКмКУЕиУжВЙСЫСщУєадЗжЮіКЭВЈЖЏадЗжЮіЕФШБЯнЃЌНЋЪаГЁЗчЯеЙмРэММЪѕЬсЩ§ЕНСЫвЛИіаТЕФИпЖШ АЭШћЖћЮЏдБЛсвВУїШЗСЫгУVaRЗНЗЈНсКЯФкВПФЃаЭЗЈРДЖШСПвјааУцСйЕФЪаГЁЗчЯеЕФЙцЖЈЁЃ

ЁЁЁЁаХгУЗчЯеЪЧЩЬвЕвјааУцСйЕФЗчЯежазюживЊЕФвЛРрЗчЯеЃЌгЩгкаХгУЗчЯеБОЩэЕФвЛаЉЬиЕуЃЌ дЫгУVaRЖдЦфНјааЖШСПДцдкММЪѕЩЯЕФРЇФбЁЃЕЋЪЧЫцзХЪ§СПММЪѕЕФЗЂеЙЃЌаТвЛДњН№ШкЙЄГЬбЇМвдЫгУаТЕФНЈФЃММЪѕКЭЗжЮіЗНЗЈНЈСЂСЫвЛаЉБЉгкVaRММЪѕЕФаХгУЗчЯеЖШСПФЃаЭЁЃЦфжаБШНЯжјУћЕФгаCIBCЬсГіЕФCreditVaR ЯЕСаЗНЗЈКЭJЃЎP.MrganЬсГіЕФCreditMetricsЁЃ

ЁЁЁЁдкЩЬвЕвјааУѓСйЕФЗчЯежа,ВйзїЗчЯевЛжБвдРДШБЗІУїШЗЖЈвхКЭзуЙЛЙизЂЃЌдкаТАЭШћЖћавщжавЛЯюживЊЕФаоИФЃЌОЭЪЧНЋВйзїЗчЯеФЩШыЗчЯезЪБОЕФМЦЫуКЭМрЙмПђМмЁЃаТАЭШћЖћавщжаЬсЙЉСЫЖржжПЩЙЉбЁдёЕФМЦЫуВйзїЗчЯезЪБОКаЕФЗНЗЈЃЌЦфжаБШНЯИДдгЕФЫ№ЪЇЗжВМЗЈОЭашвЊдЫгУVaRЗНЗЈРДШЗЖЈВйзїЗчЯезЪБОЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: аХгУЗчЯеЖШСПФЃаЭ CIBC CreditMetrics Credit risk EDF GDPдіГЄТЪ JPФІИљ JPФІИљЙЋЫО KMVФЃаЭ LGD MTM

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>