经营杠杆 发表评论(0) 编辑词条

经营杠杆(Operating Leverage)

经营杠杆定义编辑本段回目录

经营杠杆又称营业杠杆或营运杠杆,指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。

根据成本性态,在一定产销量范围内,产销量的增加一般不会影响固定成本总额,但会使单位产品固定成本降低,从而提高单位产品利润,并使利润增长率大于产销量增长率;反之,产销量减少,会使单位产品固定成本升高,从而降低单位产品利润,并使利润下降率大于产销量的下降率。所以,产品只有在没有固定成本的条件下,才能使贡献毛益等于经营利润,使利润变动率与产销量变动率同步增减。但这种情况在现实中是不存在的。这样,由于存在固定成本而使利润变动率大于产销量变动率的规律,在管理会计和企业财务管理中就常根据计划期产销量变动率来预测计划期的经营利润。

经营杠杆系数计算公式: 编辑本段回目录

为了对经营杠杆进行量化,企业财务管理和管理会计中把利润变动率相当于产销量(或销售收入)变动率的倍数称之为“经营杠杆系数”、“经营杠杆率”,并用下列公式加以表示:

经营杠杆系数,是指息税前利润变动率相当于产销业务量变动率的倍数。

计算公式为:

经营杠杆系数=息税前利润变动率/产销业务量变动率

经营杠杆系数的简化公式为:

报告期经营杠杆系数=基期边际贡献/基期息税前利润

计划期的经营利润计算公式

在求得经营杠杆系数以后,假定固定成本不变,即可用下列公式预测计划期的经营利润:

计划期经营利润=基期经营利润×(1+产销量变动率×经营杠杆系数)

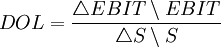

在某一固定成本比重的作用下,销售量变动对利润产生的作用,被称为经营杠杆。由于经营杠杆对经营风险的影响最为综合,因此常常被用来衡量经营风险的大小。经营杠杆的大小一般用经营杠杆系数表示,即EBIT变动率与销售量变动率之间的比率。

经营杠杆的相关内容 编辑本段回目录

1、营业杠杆利益

营业杠杆利益(Benefiton Operating Leverage)是指在扩大销售额(营业额)的条件下,由于经营成本中固定成本相对降低,所带来增长程度更快的经营利润。在一定产销规模内,由于固定成本并不随销售量(营业量)的增加而增加,反之,随着销售量(营业量)的增加,单位销量所负担的固定成本会相对减少,从而给企业带来额外的收益。

例:XYZ公司在营业总额为2400-3000万元以内,固定成本总额为800万元,变动成本率为60%。公司1998-2000年的营业总额分别为2400万元,2600万元和3000万元。现以表7—9测算其营业杠杆利益。

表:XYZ公司营业杠杆利益测算表 单位:万元

| 年份 | 营业额 | 营业额增长率 | 变动成本 | 固定成本 | 营业利润 | 利润增长率 |

|---|---|---|---|---|---|---|

| 1998 | 2400 | 1440 | 800 | 160 | ||

| 1999 | 2600 | 8% | 1560 | 800 | 240 | 50% |

| 2000 | 3000 | 15% | 1800 | 800 | 400 | 67% |

由上表可见,XYZ公司在营业总额为2400-3000万元的范围内,固定成本总额每年都是800万元即保持不变,随着营业总额的增长,息税前利润以更快的速度增长。在例7—18中,XYZ公司1999年与1998年相比,营业总额的增长率为8%,同期息税前利润的增长率为50%;2000年与1999年相比,营业总额的增长率为15%,同期息税前利润的增长率为67%。由此可知,由于XYZ公司有效地利用了营业杠杆,获得了较高的营业杠杆利益,即息税前利润的增长幅度高于营业总额的增长幅度。

2、营业风险

营业风险(Business Risk)也称经营风险,是指与企业经营相关的风险,尤其是指利用营业杠杆而导致息税前利润变动的风险。

影响营业风险的因素,主要有:产品需求的变动、产品售价的变动、单位产品变动成本的变动、营业杠杆变动等。营业杠杆对营业风险的影响最为综合,企业欲取得营业杠杆利益,就需承担由此引起的营业风险,需要在营业杠杆利益与风险之间作出权衡。

例:假定XYZ公司1998—2000年的营业总额分别为3000万元,2600万元和2400万元,每年的固定成本都是800万元,变动成本率为60%。下面以表7-11测算其营业风险。

表:XYZ公司营业风险测算表 单位:万元

| 年份 | 营业额 | 营业额降低率 | 变动成本 | 固定成本 | 营业利润 | 利润降低率 |

|---|---|---|---|---|---|---|

| 1998 | 3000 | 1800 | 800 | 400 | ||

| 1999 | 2600 | 13% | 1560 | 800 | 240 | 40% |

| 2000 | 2400 | 8% | 1440 | 800 | 160 | 33% |

由上表的测算可见,XYZ公司在营业总额为2400-3000万元的范围内,固定成本总额每年都是800万元即保持不变,而随着营业总额的下降,息税前利润以更快的速度下降。例如,XYZ公司1999年与1998年相比,营业总额的降低率为13%,同期息税前利润的降低率为40%;2000年与1999年相比,营业总额的降低率为8%,同期息税前利润的降低率为33%。由此可知,由于XYZ公司没有有效地利用了营业杠杆,从而导致了营业风险,即息税前利润的降低幅度高于营业总额的降低幅度。

3、营业杠杆系数

营业杠杆系数(Degree of Operating Leverage,DOL),也称营业杠杆程度,是息税前利润的变动率相当于销售额(营业额)变动率的倍数。

它反映着营业杠杆的作用程度。为了反映营业杠杆的作用程度,估计营业杠杆利益的大小,评价营业风险的高低,需要测算营业杠杆系数。其测算公式是:

式中:

- DOL ---- 营业杠杆系数;

- EBIT ---- 营业利润,即息税前利润;

- △EBIT ---- 营业利润的变动额;

- S ---- 营业额;

- △S ---- 营业额的变动额。

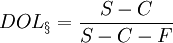

为了便于计算,可将上列公式变换如下:

∵

△EBIT=△Q(P-V)

∴

或:

式中:

---- 按销售数量确定的营业杠杆系数;

---- 按销售数量确定的营业杠杆系数;

- Q ---- 销售数量;

- P ---- 销售单价;

- V ---- 单位销量的变动成本额;

- F ---- 固定成本总额;

---- 按销售金额确定的营业杠杆系数;

---- 按销售金额确定的营业杠杆系数;

- C ---- 变动成本总额,可按变动成本率乘以销售总额来确定。

例:XYZ 公司的产品销量40000件,单位产品售价 1000元,销售总额4000万元,固定成本总额为800万元,单位产品变动成本为600元,变动成本率为60%,变动成本总额为2400万元。其营业杠杆系数测算如下:

(倍)

(倍)

(倍)

(倍)

在此例中营业杠杆系数为 2 的意义在于:当公司销售增长1倍时,息税前利润将增长2倍; 反之,当公司销售下降 1 倍时,息税前利润将下降2 倍。前种情形表现为营业杠杆利益,后一种情形则表现为营业风险。一般而言,公司的营业杠杆系数越大,营业杠杆利益和营业风险就越高;公司的营业杠杆系数越小,营业杠杆利益和营业风险就越低。

经营杠杆系数应用 编辑本段回目录

企业经营风险的大小常常使用经营杠杆来衡量,经营杠杆的大小一般用经营杠杆系数表示,它是企业计算利息和所得税之前的盈余变动率与销售额变动率之间的比率。

第一,它体现了利润变动和销量变动之间的变化关系;

第二,经营杠杆系数越大,经营杠杆作用和经营风险越大;

第三,固定成本不变,销售额越大,经营杠杆系数越小,经营风险越小,反之,则相反;

第四,当销售额达到盈亏临界点时,经营杠杆系数趋近于无穷大。

企业一般可通过增加销售额,降低单位变动成本和固定成本等措施来降低经营杠杆和经营风险。

控制经营杠杆的途径 编辑本段回目录

企业一般可以通过增加销售金额、降低产品单位变动成本、降低固定成本比重等措施使经营杠杆率下降,降低经营风险。

经营杠杆理解 编辑本段回目录

一方面:是从经营杠杆系数的计算公式可以看出来,单价和销售量增加,边际贡献就会增加,经营杠杆系数=边际贡献/(边际贡献-固定成本),因为分母还要减去一个固定成本,分母总是小于分子的,因此同时增加一个数值时,相对于金额较大的分子来说,它增加的幅度相对较小,而相对于金额较小的分母来说,它增加的幅度相对要大,所以分母增加比例越大,则整个式子越小,即经营杠杆系数越小。

举例:如边际贡献=100,固定成本=20,则经营杠杆系数=100/(100-20)=1.25,当由于单价上升而使边际贡献增加20时,即边际贡献=120,固定成本不变,则120/(120-20)=1.2<1.25,即经营杠杆系数变小,两者呈反方向变化,其他也一样分析。

另一方面:经营杠杆系数越大经营风险则越大,如果单价和销售量增加,那相当于可以得到更多的利润;经营风险就会越小的,经营杠杆系数也会越小,所以其与经营杠杆系数呈反方向变化。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 经营杠杆 EBIT 利息 利润 变动成本 变动成本率 固定成本 息税前利润 所得税 收益 管理会计

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>