贴现现金流量指标 发表评论(0) 编辑词条

什么是贴现现金流量指标 编辑本段回目录

贴现现金流量指标是指考虑了资金时间价值的指标。

贴现现金流量指标的内容 编辑本段回目录

- (一)净现值

1.净现值的涵义

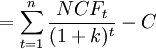

投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资现值以后的余额,叫净现值。其计算公式为:

![NPV=[\frac{NCF_1}{(1+k)^1}+\frac{NCF_2}{(1+K)^2}+...+\frac{NCF_n}{(1+k)n}]-C](Article/UploadFiles/200908/2009082410092160.png)

净现值还有另外一种表述方法,即净现值是从投资开始至项目寿命终结时所有一切现金流量(包括现金流出和现金流入)的现值之和。其计算公式为:

2.净现值的计算

3.净现值的决策原则

净现值法的决策规则是:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳,净现值为负者不采纳;在有多个备选方案的互斥选择决策中,应选用净现值是正值且最大者。

4.净现值法的优缺点。净现值法的优点是:此法考虑了货币的时间价值,能够反映各种投资方案的净收益,是一种较好的方法。净现值法的缺点是:净现值法并不能揭示各个投资方案本身可能达到的实际报酬率是多少。

- (二)现值指数

1.现值指数的涵义

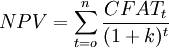

现值指数又称利润指数(简记为PI),是投资项目未来报酬的总现值与初始投资额的现值之比。

2.现值指数的计算

现值指数的计算公式为

![PI=[\frac{NCF_1}{(1+k)^1}+\frac{NCF_2}{(1+k)^2}+...+\frac{NCF_n}{(1+k)^n}]/C](Article/UploadFiles/200908/2009082410092203.png) 即

即

|

PI= | 未来报酬的总现值 | |

| 初始投资额 |

3.现值指数的决策原则

利润指数法的决策规则是:在只有一个备选方案的采纳与否决策中,利润指数大于或等于1,则采纳,否则就拒绝;在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。

4.现值指数法的优缺点。现值指数法的优点是;考虑了资金的时间价值,能够真实地反映投资项目的盈亏程度,由于现值指数是用相对数来表示,所以,有利于在初始投资额不同的投资方案之间进行对比。现值指数法的缺点是:利润指数这一概念不便于理解。

- (三)内含报酬率

1.内含报酬率的涵义

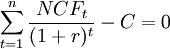

内含报酬年又称内含报酬率(简记为IRR)是使投资项目的净现值等于零的贴现率。

内含报酬率实际上反映了投资项目的真实报酬,目前越来越多的企业使用该项指标对投资项目进行评价。内含报酬率的计算公式为:

即

2.内含报酬率的计算

(1)如果每年的NCF相等:

(2)如果每年的NCF不相等:

3.内含报酬率的决策原则

采用内含报酬率法的决策规则是:在只有一个备选方案的采纳与否决策中,如果计算出的内含报酬率大于或等于企业的资本成本或必要报酬率就采纳;反之,则拒绝。在有多个备选方案的互斥选择决策中,选用内含报酬率超过资本成本或必要报酬率最多的投资项目。

4.内含报酬率法的优缺点。内含报酬率法考虑了资金的时间价值,反映了投资项目的真实报酬率,概念也易于理解。但这种方法的计算过程比较复杂。特别是每年NCF不相等的投资项目,一般要经过多次测算才能算出。

贴现现金流量指标广泛应用的原因 编辑本段回目录

1、非贴现指标把不同时间点上的现金收入和支出用毫无差别的资金进行对比,忽略了货币的时间价值因素,这是不科学的。

2、非贴现指标中的投资回收期法只能反映投资的回收速度,而且夸大了投资的回收速度。

3、非贴现指标对寿命不同、资金投入的时间和提供收益的时间不同的投资方案缺乏鉴别能力。

4、非贴现指标中的平均报酬率、投资利润率等指标夸大了项目的盈利水平。

5、在运用投资回收期这一指标时,标准回收期是方案取舍的依据。但标准回收期一般都是以经验或主观判断为基础来确定的,缺乏客观依据。

6、管理人员水平的不断提高和电子计算机的广泛应用,加速了贴现指标的使用。

非贴现指标与贴现指标的比较 编辑本段回目录

l.非贴现指标把不同时间点上的现金收入和支出当作毫无差别的资金进行对比,忽略了资金的时间价值因素,这是不科学的。而贴现指标则把不同时间点收入或支出的现金按着统一的贴现率折算到同一时间点上,使不同时期的现金具有可比性,这样才能作出正确的投资决策。

2.非贴现指标中的投资回收期法只能反映投资的回收速度,不能反映投资的主要目标——净现值的多少。同时,由于回收期没有考虑时间价值因素,因而夸大了投资的回收速度。

3.投资回收期、平均报酬率等非贴现指标对寿命不同、资金投入的时间和提供收益的时间不同的投资方案缺乏鉴别能力。而贴现法指标则可以通过净现值、内含报酬率和利润指数等指标,有时还可以通过净现值的年均化方法进行综合分析,从而作出正确合理的决策。

4.非贴现指标中的平均报酬率、投资利润率等指标,由于没有考虑资金的时间价值,因而,实际上是夸大了项目的盈利水平。而贴现指标中的内含报酬率是以预计的现金流量为基础,考虑了货币的时间价值以后计算出的真实报酬率。

5.在运用投资回收期这一指标时,标准回收期是方案取舍的依据。但标准回收期一般都是以经验或主观判断为基础来确定的,缺乏客观依据。而贴现指标中的净现值和内含报酬率等指标实际上都是以企业的资金成本为取舍依据的,任何企业的资金成本都可以通过计算得到;因此,这一取舍标准符合客观实际。

6.管理人员水平的不断提高和电子计算机的广泛应用,加速了贴现指标的使用。

相关条目 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 贴现现金流量指标 内含报酬率 净现值 净现值法 净现金流量 实际报酬率 平均报酬率 投资 投资决策 投资利润率 投资回收期法

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>