公司价值分析法 发表评论(0) 编辑词条

公司价值分析法的概述 编辑本段回目录

公司价值分析法也称比较公司价值法,是通过计算和比较各种资金结构下公司的市场总价值来确定最佳资金结构的方法。最佳资金结构亦即公司市场价值最大的资金结构。

公司的市场总价值=股票的总价值+债券的价值

比较公司价值法根据资本结构的理论进行最优资本结构决策时,应综合考虑资本成本和财务风险对企业价值的影响,通过比较不同资本结构下的公司价值,选择公司价值最大时的资本结构。由于比较公司价值法全面考虑了资本成本和财务风险对公司价值的影响,以公司价值最大化作为确定最优资本结构的目标,因此符合现代公司财务管理的基本目标。

公司价值分析法的步骤 编辑本段回目录

一般地,比较公司价值法的基本原理包括以下几个步骤:

1、测算公司价值。根据资本结构理论的有关假设,公司价值实际上是其未来现金流量的现值。相应地,债券和股票的价值都应按其未来现金流量进行折现。

2、测算公司资本成本率。根据前述假定,在公司的总资本只包括长期债券和普通股的情况下,公司的综合资本成本就是长期债券资本成本和普通股资本成本的加权平均数。

3、公司最佳资本结构的测算与判断。分别测算不同资本结构下的公司价值和综合资本成本,选择公司价值最大、综合资本成本最低的资本结构作为企业最优的资本结构。

公司价值分析法的理论假设与分析过程 编辑本段回目录

理论假设:公司的债务全部是平价的长期债务,分期付息,到期还本,不考虑筹资费用。

(1)如果公司的债务是平价债务,分期付息,那么,长期债务的账面价值就等于面值。

(2)由于负债受外部市场波动的影响比较小,所以一般情况下,负债的市场价值就等于其账面价值。

(3)要想确定公司的市场总价值,关键是确定股东权益的市场总价值,即公司股票的价值。

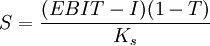

公司股票的价值就是指公司在未来每年给股东派发的现金股利按照股东所要求的必要报酬率折合成的现值。假设公司在未来的持续经营过程中,每年的净利润相等,未来的留存收益率等于0,那么,股利支付率就为100%,公司每年的净利润就等于公司每年给股东派发的股利,既然假设公司每年的净利润是相等的,那么股利额就相等,那么公司的股票就是零增长股票(固定股利股票),未来的现金股利折现就按照永续年金求现值,这个永续年金是股利额,也就是净利润。那么:

式中,S为股票市场价值,EBIT为息税前利润,I为利息,T为所得税税率,Ks为普通股资金成本率。

其中,普通股资金成本率可用资本资产定价模型计算,即:

普通股资金成本率=无风险报酬率+公司的贝他系数×(平均风险股票的必要收益率-无风险报酬率)

平价债务、无筹资费的债务资金成本=i(1-T)

然后根据市场价值权数即可计算加权平均资金成本。

以公司价值最大化为标准比较确定公司的最佳资本结构

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 公司价值分析法 EBIT 企业价值 债券 债券资本成本 债务 公司价值 公司财务管理 净利润 利息 必要收益率

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>