资本预算 发表评论(0) 编辑词条

资本预算(Capital Budget)

资本预算的定义 编辑本段回目录

资本预算又称建设性预算或投资预算,是指企业为了今后更好的发展,获取更大的报酬而作出的资本支出计划。它是综合反映建设资金来源与运用的预算,其支出主要用于经济建设,其收主要是债务收.资本预算是复式预算的组成部分.

资本预算的过程 编辑本段回目录

- 确定决策目标;

- 提出各种可能的投资方案;

- 估算各种投资方案预期现金流量;

- 估计预期现金流量的风险程度,并据此对现金流量进行风险调整;

- 根据选择方法对各种投资方案进行比较选优。

资本预算的特点 编辑本段回目录

1、资金量大

2、周期长

3、风险大

4、时效性强

资本预算的评价方法 编辑本段回目录

- 一、投资回收期法(Pay Back)

年现金净流量相等时

例1

年现金净流量 100000 35000 35000 35000 35000 35000 年序 原始投资总额 第1年现金净流量 第2年现金净流量 第3年现金净流量 第4年现金净流量 第5年现金净流量

投资回收期=原始投资总额/年现金净流量

=100000/35000=2.86(年)

- 二、平均会计收益率法(Accounting Rate of Return)

ARR=(年平均税后利润/年平均投资额)*100%

例3: 原始投资=20万, 项目期限=4年, 每年的会计税后利润分别为3万,4万,5万,6万,直线折旧.

ARR=[(3+4+5+6)/4]/[(20+0)/2]=45%

当ARR≥企业目标收益率时,项目可行.

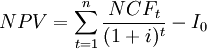

决策方法:

NPV>0 接受

NPV<0 不接受

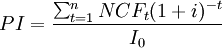

- 四、获利能力指数法(Profitability Index)

判别准则:

在独立的项目中,当PI≥1时,项目可以接受;反之, 项目应该拒绝.在两个相斥的项目选择中,当两者的PI ≥1, 则PI越大的项目越好.

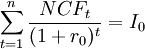

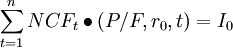

定义: 投资项目的净现值等于0时的贴现率.

Or:

- 六、内含报酬率应用中存在的问题

问题1: 多重内含报酬率

问题2: 互斥的项目

资本预算中现金流量的估算 编辑本段回目录

- 一、现金流量的概念

Or:

现金净流量=税后净利润+折旧

- 二、资本预算中采用现金流量的原因

- 1、有利于考虑货币的时间价值

能搞清每一笔预期收入、支出的具体时间;利润计算没有考虑资金的收付时间(权责发生制)

- 3、现金流量考虑了投资的实际效果会计利润仅反映某一会计期间的“应计现金流量”(权责发生制),而不是实际的现金流量。

- 三、现金流量的估算

(1)应该注意的问题:

- 所有的现金流量都需要转换成税后现金流量

- 资本预算的现金流量应该是增量现金流量

(2)现金流量的构成

- 原始投资

- 经营现金流量

- 期末回收现金流量

资本预算案例分析 编辑本段回目录

- 一、扩建项目分析及决策

例: 华新公司拟扩建新车间,旨在生产一种新产品投放市场.当产品定价为2000元/台时,正式投产后,第一年可以售出20000台,预计以后每年增加1000; 公司打算利用厂里一块三年前以100万元的租金租给他人的土地,合同一年一定; 新厂房建设需要投资1200万元,建设期为2年,第一年投入600万元,其余在第二年投入; 第三年初购买和安装设备要800万元,并开始投产; 投产时需垫付营运资本600万元,以后每年增加50万元; 固定资产折旧年限:厂房20年,机器设备8年,直线折旧,项目期末资产残值为0,土地不计提折旧; 投产后项目经营寿命期为5年,经营变动成本为销售额的60%,除折旧外固定成本每年600万元;公司所得税33%,资本成本12%; 项目寿命结束时,期末厂房市场价格为700万元,机器设备市场价格120万元,土地留待公司处置,垫付的全部营运成本按投资额全部收回. 假定原始投资发生在年初,其余现金流量均发生在每年末.

- 二、资产更新分析及决策

例: 旧机床:10年前以7500元购入,期望寿命15年,15年后残值为0,直线折旧,每年折旧费500元,目前账面价值2500元,市场价值1000元.新机床:价格12000元.在以后5年中,年经营成本从7000元减至4000元,5年后新机器市场价值2000元,公司税率33%.在重置阶段,营运资本增加1000元,新机器以8年直线折旧,期末残值0,资本成本12%.

问:资产更新项目是否可以接受?

- 三、寿命不等的互斥项目的评估

例: 2个互斥项目A, B

年份 A 项目 B项目 0 (40000) (20000) 1 8000 7000 2 14000 13000 3 13000 12000 4 12000 -- 5 11000 -- 6 10000 -- NPV(12%) 6479 5156

- 四、对通货膨胀影响的调整

例: 某设备价值为20000元,可以用4年,各年现金净流量分别为5500元,7200元,9300元,11000元.贴现率=12%,物价上涨指数=10%.

年份 调整前 调节因素 调节后 1 5500 5000 (1+10%) 2 7200 5950 (1 + 10%)2 3 9300 6987 (1 + 10%)3 4 11000 7513 (1 + 10%)4

NPV前=4267.5(元)

NPV后=-1039.88(元)

结论: 如果不考虑通货膨胀因素该项目是可行的,但是如果考虑通货膨胀因素该项目则是不可行的.

资本预算中的风险调整 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

4

标签: 资本预算 Internal Rate of Return NPV PI 会计利润 会计期间 公司所得税 内含报酬率法 净现值法 利率 名义利率

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>