БДвЖЫЙдЄВтФЃаЭ ЗЂБэЦРТл(0) БрМДЪЬѕ

БДвЖЫЙдЄВтФЃаЭЕФИХЪі БрМБОЖЮЛиФПТМ

ЁЁЁЁБДвЖЫЙдЄВтФЃаЭЪЧдЫгУБДвЖЫЙЭГМЦНјааЕФвЛжждЄВт.БДвЖЫЙЭГМЦВЛЭЌгквЛАуЕФЭГМЦЗНЗЈ,ЦфВЛНіРћгУФЃаЭаХЯЂКЭЪ§ОнаХЯЂЃЌЖјЧвГфЗжРћгУЯШбщаХЯЂЁЃ

ЁЁЁЁЭаТэЫЙЁЄБДвЖЫЙ(Thomas Bayes)ЕФЭГМЦдЄВтЗНЗЈЪЧвЛжжвдЖЏЬЌФЃаЭЮЊбаОПЖдЯѓЕФЪБМфађСадЄВтЗНЗЈЁЃдкзіЭГМЦЭЦЖЯЪБЃЌвЛАуФЃЪНЪЧЃК

ЁЁЁЁЯШбщаХЯЂ+змЬхЗжВМаХЯЂ+бљБОаХЯЂЁњКѓбщЗжВМаХЯЂ

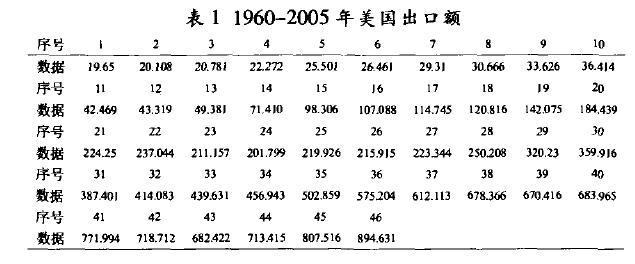

ЁЁЁЁПЩвдПДГіБДвЖЫЙФЃаЭВЛНіРћгУСЫЧАЦкЕФЪ§ОнаХЯЂЃЌЛЙМгШыСЫОіВпепЕФОбщКЭХаЖЯЕШаХЯЂЃЌВЂНЋПЭЙлвђЫиКЭжїЙлвђЫиНсКЯЦ№РДЃЌЖдвьГЃЧщПіЕФЗЂЩњОпгаНЯЖрЕФСщЛюадЁЃетРявдУРЙњ1960ЁЊ2005ФъЕФГіПкЖюЪ§ОнЮЊР§ЃЌЬНЬжБДвЖЫЙЭГМЦдЄВтЗНЗЈЕФгІгУЁЃ

BayesдЄВтФЃаЭМАЦфМЦЫуВНжш БрМБОЖЮЛиФПТМ

ЁЁЁЁДЫДІЪЙгУГЃОљжЕелПлФЃаЭЃЌ етжжФЃаЭгІгУЙуЗКЖјЧвМђЕЅЃЌЫќЬхЯжСЫЖЏЬЌЯжааФЃаЭЕФаэЖрЛљБОИХФюКЭЗжЮіЬиадЁЃ

ГЃОљжЕелПлФЃаЭ

ЁЁЁЁЖдУПвЛЪБПЬtГЃОљжЕелФЃаЭМЧЮЊDLM{1ЃЌ1ЃЌVЃЌδ}ЃЌелПлвђзгδЃЌO<δ<lЖЈвхШчЯТЃК

ЁЁЁЁЙлВтЗНГЬЃКμt = μt − 1 + ωtЃЌωtЁЋN [O,Wt]

ЁЁЁЁзДЬЌЗНГЬЃКyt = μt + vtЃЌvtЁЋN [0,V]

ЁЁЁЁГѕЪМаХЯЂЃК ЁЋN [m0ЃЌC0]

ЁЋN [m0ЃЌC0]

ЁЁЁЁЦфжаμЪЧtЪБПЬађСаЕФЫЎЦНЃЌVtЪЧЙлВтЮѓВюЯюЛђдыЩљЯюЃЌωtЪЧзДЬЌЮѓВюЯюЁЃ

ЖЈРэЃКЖдгкУПвЛЪБПЬtЃЌМйЩшμt − 1ЕФКѓбщ

ЗжВМ( )ЁЋN [mt − 1,Ct − 1]ЃЌдђμtЕФЯШбщЗжВМ()ЁЋN [mt − 1,Rt]ЃЌЦфжаRt = Ct − 1 + WtЁЃ

)ЁЋN [mt − 1,Ct − 1]ЃЌдђμtЕФЯШбщЗжВМ()ЁЋN [mt − 1,Rt]ЃЌЦфжаRt = Ct − 1 + WtЁЃ

ЭЦТл1ЃК( )ЁЋN [ft,Qt]ЃЌЦфжаft = mt − 1,Qt = Rt + VЁЃ

)ЁЋN [ft,Qt]ЃЌЦфжаft = mt − 1,Qt = Rt + VЁЃ

ЭЦТл2ЃКμtЕФКѓбщЗжВМ( )ЁЋN [mtЃЌCt]ЃЌЦфжаmt = mt − 1 + Atet,Ct = ATvt,At = Rt / Qt,et = yt − ft

)ЁЋN [mtЃЌCt]ЃЌЦфжаmt = mt − 1 + Atet,Ct = ATvt,At = Rt / Qt,et = yt − ft

ЁЁЁЁгЩгкRt=Ct-1+Wt=Ct-1/δ,ЙЪгаW − t = Ct − 1(δ − 1 − 1)

ЦфМЦЫуВНжшЮЊЃК

ЁЁЁЁ(1)Rt = C − t / δЃЛ (2)Qt = Rt + VЃЛ

ЁЁЁЁ(3)At = Rt / QtЃЛ (4)ft − 1 = mt − 1ЃЛ

ЁЁЁЁ(5)et − yt − ft − 1ЃЛ (6)Ct = AtVЃЛ

ЁЁЁЁ(7)mt − mt − 1 + Atet

МЦЫуЪЕР§ БрМБОЖЮЛиФПТМ

ЁЁЁЁИљОнThe SAS System for Windows 9ЃЎ0ЫљБрГЬађЃЌЖдУРЙњГіПкЖю (ЕЅЮЛЃКЪЎвкдЊ)БфЛЏНјааСЫдЄВтЁЃбЁШЁГЃОљжЕелПлФЃаЭКЭХзЮяЯпЛиЙщФЃаЭЁЃ

ЁЁЁЁ

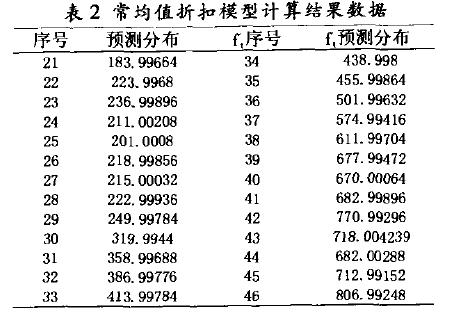

ЁЁЁЁУРЙњГіПкЖюЕФдЄВтЃЌ дЄВтФЃаЭЕФГѕЪМаХ ЯЂЮЊm0=304ЃЌCo=72ЃЌV=0.OlЃЌδ=0.8ЕУЕНЕФ1960ЁЊ2006ФъЕФдЄВтНсЙћЁЃМћБэ2жаИјГіСЫдЄВтЕФВПЗжаХЯЂ(1980ЁЊ2006ФъЕФдЄВтаХЯЂ)ЁЃ

ЁЁЁЁ

ЁЁЁЁЭЈЙ§The SAS System for Windows 9ЃЎ0ШэМўЛиЙщЗжЮіЕУЕНХзЮяЯпдЄВтЗНГЬЃК

ЁЁЁЁ БэЪОФъЗн

БэЪОФъЗн

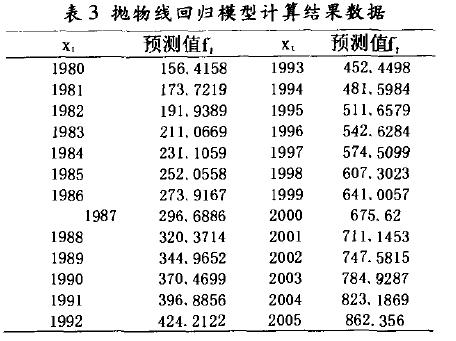

МћБэ3ИјГіСЫ1980-2006ФъЕФдЄВтаХЯЂЁЃ

ЁЁЁЁ

МЦЫуНсЙћЗжЮі БрМБОЖЮЛиФПТМ

ЁЁЁЁЖддЄВтНсЙћЕФзМШЗЖШВЩгУЦНОљОјЖдАйЗжЮѓВю(MAPE)ЗжЮіЁЃЙЋЪНШчЯТЃК

ЁЁЁЁ

ЁЁЁЁИљОнБэlКЭБэ2Жд1980-2005ФъГіПкЖюЕФдЄВтНсЙћПЩжЊЃЌГЃОљжЕелПлФЃаЭЫљЕУНсЙћЕФЦНОљОјЖдАйЗжЮѓВюMAPE=8.1745ЃЅЃЌЖјгЩХзЮяЯпЛиЙщФЃаЭЫљЕУНсЙћЕФЦНОљОјЖдАйЗжЮѓВюЮЊ9.5077ЃЅ ЁЃгЩДЫПЩМћетзщЪ§ОнжаЃЌ ЪЙгУБДвЖЫЙФЃаЭдЄВтЕФНсЙћИќЮЊОЋШЗЁЃ

ЁЁЁЁЖдгкЫцЛњВЈЖЏЁЂБфЛЏЯрЖдЮШЖЈЕФЪ§ОнЃЌгУГЃОљжЕелПлФЃаЭдЄВтЪЧБШНЯОЋШЗЁЃетРябаОПЕФБДвЖЫЙЭГМЦдЄВтЗНЗЈЃЌдкаэЖрСьгђЖМПЩФмЪЪгУЁЃдкНтОіетРрЯрЙиЮЪЬтЪБЃЌБДвЖЫЙЭГМЦдЄВтЗНЗЈгыДЋЭГЕФдЄВтЗНЗЈЯрБШгаУїЯдгХЪЦЁЃ

ЯрЙиЬѕФПБрМБОЖЮЛиФПТМ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: БДвЖЫЙдЄВтФЃаЭ ЭаТэЫЙЁЄБДвЖЫЙ ЪБМфађСадЄВтЗНЗЈ ЭГМЦ ЭГМЦЭЦЖЯ БДвЖЫЙОіВпЗЈ БДвЖЫЙОіВпРэТл БДвЖЫЙИХТЪ БДвЖЫЙЗЈдђ БДвЖЫЙЭГМЦ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>