ТЖ¶ҜЦ§ё¶ ·ўұнЖАВЫ(0) ұајӯҙКМх

КІГҙКЗТЖ¶ҜЦ§ё¶ ұајӯұҫ¶О»ШДҝВј

ЎЎЎЎЛщОҪТЖ¶ҜЦ§ё¶Ј¬ёщҫЭТЖ¶ҜЦ§ё¶ВЫМіЈЁmobile payment forumЈ©өД¶ЁТеЈ¬ТЖ¶ҜЦ§ё¶КЗЦёҪ»ТЧЛ«·ҪОӘБЛДіЦЦ»хОп»тХЯТөОсЈ¬НЁ№эТЖ¶ҜЙиұёҪшРРЙМТөҪ»ТЧЎЈТЖ¶ҜЦ§ё¶ЛщК№УГөДТЖ¶ҜЦХ¶ЛҝЙТФКЗКЦ»ъЎўPDAЎўТЖ¶ҜPCөИЎЈ

ТЖ¶ҜЦ§ё¶өДЙМ»ъУлМфХҪ ұајӯұҫ¶О»ШДҝВј

ЎЎЎЎЛжЧЕТЖ¶ҜНЁРЕҙУ»°ТфТөОсЧӘПтКэЧЦТөОсЈ¬ёчЦЦТЖ¶ҜФцЦөТөОсІгіцІ»ЗоЈ¬¶шТЖ¶ҜЦ§ё¶ҫНіЙОӘЖдЦРөДТ»ёцББөгЎЈARC GroupЧоРВ·ўІјөДІЯВФұЁёжПФКҫЈ¬И«ЗтТЖ¶ҜЦ§ё¶УӘКХУЪ2005ДкҪ«ҫзФцЦБ200ТЪГАФӘЈ¬Дк¶ИФціӨВКі¬№э100%ЎЈ¶шЦЪ¶аФЛУӘЙМТІҝҙөҪБЛТЖ¶ҜЦ§ё¶өДҫЮҙуЙМ»ъЈ¬2003Дк2ФВЈ¬Е·ЦЮЛДјТЧоҙуөДОЮПЯФЛУӘЙМ--Оч°аСАөДTelefonica Moviles№«ЛҫЎўөВ№ъөДT-Mobile№«ЛҫЎўУў№ъөДOrange№«ЛҫәНОЦҙп·б№«ЛҫРыІјЧйҪЁТЖ¶ҜЦ§ё¶·юОсБӘГЛЎЈЖдЦчТӘДҝөДКЗОӘЙМИЛЎўКЦ»ъУГ»§әНТшРРЦ®јдМṩ°ІИ«өДЦ§ё¶КЦ¶ОЎЈЛДјТТЖ¶ҜФЛУӘЙМөДЧЬУГ»§і¬№э2ТЪЈ¬ЖдЦРУў№ъөДОЦҙп·бёьКЗИ«ЗтЧоҙуөДТЖ¶ҜФЛУӘЙМЎЈФЪОТ№ъЈ¬ЦР№ъБӘНЁәНЦР№ъТЖ¶ҜТІ·ЦұрУЪ2002ДкПВ°лДкФڹ㶫Жф¶ҜБЛТЖ¶ҜЦ§ё¶ТөОсЎЈұҫОДҪ«¶ФТЖ¶ҜЦ§ё¶өД·ҪКҪЎўБчіМТФј°ФЛУӘХП°ӯјУТФҪйЙЬЎЈ

- Т»ЎўТЖ¶ҜЦ§ё¶өД·ҪКҪ

ЎЎЎЎТЖ¶ҜЦ§ё¶ҝЙТФ·ЦОӘБҪҙуАаЈә

ЎЎЎЎЈЁ1Ј©ОўЦ§ё¶ЈәёщҫЭТЖ¶ҜЦ§ё¶ВЫМіөД¶ЁТеЈ¬ОўЦ§ё¶КЗЦёҪ»ТЧ¶оЙЩУЪ10ГАФӘЈ¬НЁіЈКЗЦё№әВтТЖ¶ҜДЪИЭТөОсЈ¬АэИзУОП·ЎўКУЖөПВФШөИ

ЎЎЎЎЈЁ2Ј©әкЦ§ё¶ЈәәкЦ§ё¶КЗЦёҪ»ТЧҪр¶оҪПҙуөДЦ§ё¶РРОӘЈ¬АэИзФЪПЯ№әОп»тХЯҪьҫаАлЦ§ё¶ЈЁОўЦ§ё¶·ҪКҪН¬СщТІ°ьАЁҪьҫаАлЦ§ё¶Ј¬АэИзҪ»НЈіө·СөИЈ©

ЎЎЎЎБҪХЯЦ®јдЧоҙуөДЗшұрҫНФЪУЪ°ІИ«ТӘЗуј¶ұрІ»Н¬ЎЈАэИз¶ФУЪәкЦ§ё¶·ҪКҪАҙЛөЈ¬НЁ№эҝЙҝҝөДҪрИЪ»ъ№№ҪшРРҪ»ТЧјшИЁКЗ·ЗіЈұШТӘөДЈ»¶ш¶ФУЪОўЦ§ё¶АҙЛөЈ¬К№УГТЖ¶ҜНшВзұҫЙнөДSIMҝЁјшИЁ»ъЦЖҫНЧг№»БЛЎЈ

ЎЎЎЎБнНвёщҫЭҙ«Кд·ҪКҪІ»Н¬»№ҝЙТФ·ЦОӘҝХЦРҪ»ТЧәНWAN(№гУтНш)Ҫ»ТЧБҪЦЦЎЈҝХЦРҪ»ТЧКЗЦёЦ§ё¶РиТӘНЁ№эЦХ¶ЛдҜААЖч»тХЯ»щУЪSMS/MMSөИТЖ¶ҜНшВзПөНіЈ» WANҪ»ТЧФтЦчТӘКЗЦёТЖ¶ҜЦХ¶ЛФЪҪьҫаАлДЪҪ»»»РЕПўЈ¬¶шІ»НЁ№эТЖ¶ҜНшВзЈ¬АэИзК№УГКЦ»ъЙПөДәмНвПЯЧ°ЦГФЪЧФ¶Ҝ··КЫ»ъЙП№әВтҝЙАЦЎЈ

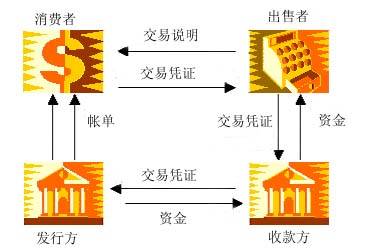

- ¶юЎўТЖ¶ҜЦ§ё¶БчіМ

ЎЎЎЎЖдКөТЖ¶ҜЦ§ё¶УлТ»°гөДЦ§ё¶РРОӘГ»УРМ«ҙуөДЗшұ𣬶јТӘЙжј°өҪЛДёц»·ҪЪЈәПы·СХЯЎўіцКЫХЯЎў·ўРР·ҪәНКХҝо·ҪЎЈЖдЦР·ўРРөҘО»әНКХҝоөҘО»¶јУҰёГКЗҪрИЪ»ъ№№ЎЈјыПВНј.

ЎЎЎЎТЖ¶ҜЦ§ё¶УлЖХНЁөДЦ§ё¶І»Н¬Ц®ҙҰЈ¬ФЪУЪҪ»ТЧЧКёсЙуІйҙҰАн№эіМУРЛщІ»Н¬ЎЈТтОӘХвР©¶јЙжј°өҪТЖ¶ҜНшВзФЛУӘЙМТФј°ЛщК№УГөДдҜААРӯТйЈ¬АэИзWAP»тHTMLЎўРЕПўПөНіSMS»тUSSD(Unstructured Supplementary Service Data)өИЎЈ

- ИэЎўТЖ¶ҜЦ§ё¶ФЛУӘХП°ӯУлҪЁТй

ЎЎЎЎ1ЎўКРіЎ·ўХ№ХП°ӯ

ЎЎЎЎПы·СХЯ¶ФУЪТЖ¶ҜЦ§ё¶Чо№ШРДөДҫНКЗИэёцОКМвЈә°ІИ«РФЎўЛҪГЬРФәНТЧУГРФЈ¬¶шХвИэёцОКМвТІЗЎЗЎКЗЧи°ӯТЖ¶ҜЦ§ё¶ТөОс·ўХ№өД№ШјьТтЛШЎЈ

ЎЎЎЎForrester ResearchөчІй№«ЛҫЧц№эТ»·ЭөчІйПФКҫЈ¬і¬№эТ»°лөДПы·СХЯИПОӘРЕУГҝЁ°ІИ«КЗЧоҙуөДОКМвЎЈ

| ХП°ӯ | КЦ»ъЈЁЈҘЈ© | PDAЈЁЈҘЈ© |

| РЕУГҝЁ°ІИ« | 52 | 47 |

| ФгёвөДУГ»§МеСй | 35 | 31 |

| І»ЦӘИзәОК№УГ | 16 | 16 |

| ҙУОҙМэЛө№э | 10 | 12 |

| ЖдЛь | 11 | 13 |

ЎЎЎЎАҙФҙЈәForrester Research

ЎЎЎЎіэБЛКөјК°ІИ«ОКМвөДУЗВЗЈ¬»№УРУГ»§РДАнЙПөД°ІИ«УЗВЗОКМвЎЈForrester ResearchФЪөчІйЦРҫН·ўПЦЦ»УРөНУЪ15ЈҘөДИЛНкИ«РЕИОТЖ¶ҜЦ§ё¶Ј¬¶ш65ЈҘөДУГ»§ҫЬҫшНЁ№эТЖ¶ҜНшВз·ўЛНЧФјәөДЦ§ё¶ҝЁЧКБПЎЈҝЙјыТЖ¶ҜЦ§ё¶ТӘПлИЎөГіЙ№ҰЈ¬іэБЛҪвҫцКөјКөД°ІИ«ОКМвЈ¬»№РиТӘҝЛ·юУГ»§өДРДАн°ІИ«ОКМвЎЈХвЖдЦР»№РиТӘТЖ¶ҜФЛУӘЙМУлЙиұёі§ЙМЎўҪрИЪ»ъ№№ҪЁБўНіТ»өДұкЧјЎЈ

ЎЎЎЎ¶шТшРРУлөзРЕФЛУӘЙМЦ®јдТІҙжФЪ№ЛВЗЎЈ¶ФУЪөзРЕФЛУӘЙМАҙЛөЈ¬·ўХ№КЦ»ъЦ§ё¶КРіЎ¶ФЛыГЗАҙЛөТІҫЯУРәЬҙуУХ»уБҰЎЈө«ТшРР»ъ№№өЈРДөзРЕФЛУӘЙМҝШЦЖЛыГЗөДҪрИЪҪ»ТЧ№эіМЈ¬ФЪҪ»ТЧөД№эіМЦРИЭТЧТэ·ўГ¬¶ЬЈ»¶шөзРЕФЛУӘЙМФтИПОӘЈ¬ТшРРУРіРөЈ·зПХөДДЬБҰЈ¬ЛыГЗЦ»УРЙиұёј°јјКхЙПөДУЕКЖЈ¬І»ДЬ№ЬАн·зПХЎЈХвСщөјЦВЛыГЗЦ®јдөДәПЧчХП°ӯЎЈ

ЎЎЎЎ2Ўў¶ҜЦ§ё¶ФЛУӘІЯВФ

ЎЎЎЎЈЁ1Ј©Ҫвҫц°ІИ«ОКМв

ЎЎЎЎ°ІИ«ОЮТЙКЗТЖ¶ҜЦ§ё¶өДЧоҙуХП°ӯЎЈ°ІИ«ОКМвИз№ыҝЙТФәЬәГөДөГөҪҪвҫцЈ¬І»ҪцПы·СХЯәНәПЧчХЯ»бФцЗҝРЕРДЈ¬¶шЗТТІ»бҙуҙујхЙЩТөОсФЛУӘЦР»біцПЦөДЖЫХ©ОКМвЈ¬ҪөөНПөНіФЛУӘіЙұҫЎЈПЦФЪөД°ІИ«ҙлК©¶јұИҪПјтТЧЈ¬ЦчТӘНЁ№эУГ»§өДPINҪшРРК¶ұрЎЈө«КЗёьёЯј¶өД°ІИ«ОКМвРиТӘҙУТФПВЛДёц·ҪГжЧЕКЦЈә

- ¶ЁЙн·ЭЈәУЙЦ§ё¶Мṩ·ҪЈЁјҙ·ўРР·ҪЈ©¶ФУГ»§ҪшРРјш¶ЁЈ¬И·ИПЖдКЗ·сОӘТСКЪИЁУГ»§

- ГЬРФЈәұЈЦӨОҙұ»КЪИЁХЯІ»ДЬ»сИЎГфёРЦ§ё¶КэҫЭЈ¬ХвР©КэҫЭ»бёшДіР©ЖЫХ©РРОӘМṩ·Ҫұг

- КэҫЭНкХыРФЈәХвёцМШРФҝЙТФұЈЦӨЦ§ё¶КэҫЭФЪУГ»§Н¬ТвҪ»ТЧҙҰАнЦ®әуІ»»бұ»ёьёД

- І»ҝЙ·сИПРФЈәҝЙТФұЬГвҪ»ТЧНкіЙәуҪ»ТЧХЯІ»іРөЈҪ»ТЧәу№ы

ЎЎЎЎЈЁ2Ј©ҝЙУГРФәН»ҘІЩЧчОКМв

ЎЎЎЎҝЙУГРФТІ·ЗіЈ№ШјьЈ¬ХвІ»ҪцЙжј°өҪУСәГөДУГ»§ҪзГжЈ¬»№УлУГ»§ҝЙТФНЁ№эТЖ¶ҜЦ§ё¶№әВтөД»хЖ·әНТөОсКЗ·сідЧгЎўТөОсҝЙҙпөДөШАн·¶О§ЎЈ

ЎЎЎЎ¶ш»ҘІЩЧчОКМвТІІ»ҪцҪцҫЦПЮУЪУГ»§ЦХ¶ЛЈ¬»№°ьАЁУГ»§ФЪЦ§ё¶КұЦұҪУҙтҪ»өАөДКХҝо»ъЎўPOS»ъЎўЧФ¶Ҝ··КЫ»ъөИөИЈ¬ХвР©¶јРиТӘЦЖ¶ЁТ»Р©РРТөұкЧјЈ¬УлПа№ШРРТөЖуТөҙпіЙ№ІК¶ЎЈ

ЎЎЎЎЈЁ3Ј©КРіЎИПЦӘ¶ИУлАнҪв

ЎЎЎЎТЖ¶ҜЦ§ё¶ДЬ·сіЙ№Ұ№Шјь»№ФЪУЪУГ»§ДЬ·сҪУКЬәНП°№ЯХвЦЦЦ§ё¶·ҪКҪЈ¬ТФј°ДДР©УГ»§»бЧоПИҪУКЬЈҝТ»°гИЛ¶јТСҫӯ·ЗіЈП°№ЯУЪНЁ№эЗ®°ьЎўРЕУГҝЁөИ·ҪКҪЦ§ё¶Ј¬¶ФУЪТЖ¶ҜЦ§ё¶ХвЦЦРВөДёЕДоИФИ»РиТӘТЖ¶ҜөДКұјдИҘИПК¶ЎўҪУКЬәНП°№ЯЎЈТӘҪвҫцХвёцОКМвҫНұШРлТӘМбёЯТЖ¶ҜЦ§ё¶өДКРіЎИПЦӘ¶ИәНАнҪвіМ¶ИЎЈБнНв¶ФУЪУлТЖ¶ҜЦ§ё¶Па№ШөДЖдЛьРРТөөДЖуТөИзТшРРЎўБгКЫЙМөИЈ¬ТІРиТӘід·ЦИПК¶ТЖ¶ҜЦ§ё¶ҝЙДЬёшЛыГЗҙшАҙөДәГҙҰәНЙМ»ъЈ¬ХвР©¶јУлТЖ¶ҜЦ§ё¶өД·ўХ№ГЬІ»ҝЙ·ЦЎЈ

ЎЎЎЎЈЁ4Ј©СЎФсәПККөДәПЧчХЯ

ЎЎЎЎТЖ¶ҜЦ§ё¶»№КЗёцРВРЛөДТөОсЈ¬ДЬ·сіЙКмЧіҙуТӘҝҙҪсәујёДкөД·ўХ№ЗйҝцЎЈө«КЗУРТ»өгКЗ·ЗіЈГчИ·өДЈ¬ДЗҫНКЗХвҫш¶ФІ»КЗТ»јТДЬ№»¶АНМөДКРіЎЈ¬¶шКЗҫЯУРЧФјәөДІъТөБҙәНҫӯУӘДЈКҪЈ¬РиТӘ¶а·Ҫ№ІН¬әПЧчҫӯУӘЎЈ¶шТЖ¶ҜФЛУӘЙМТІұШРләНТФЗ°Г»УРәПЧчҫӯСйөДЖуТөИзРЕУГҝЁ»ъ№№ЎўБгКЫ»ъ№№ЎўЙиұёі§јТөИҪшРРәПЧчЈ¬ТтҙЛұШРлөчЕдәГёч·ҪАыТж№ШПөЈ¬ҪЁБўКХИл·ЦіЙДЈКҪЈ¬СЎФсУРКөБҰөДәПЧчХЯЎЈ

ЎЎЎЎТЖ¶ҜЦ§ё¶КЗТЖ¶ҜНЁРЕПтИЛГЗөДИХіЈЙъ»оҪшТ»ІҪЙшНёөД№эіМЈ¬ТтҙЛХвёц№эіМұШИ»»бУРҙУІ»іЙКмөҪіЙКмЎўҙУІ»ұ»ИПҝЙөҪИПҝЙөД№эіМЈ¬ТтҙЛОЮВЫКЗФЛУӘЙМ»№КЗІОУлЖдЦРөДҪрИЪ»ъ№№ЎўБгКЫТөөИРРТөЈ¬¶јУҰёГПкПё·ЦОцХвёцРВРЛТөОсөДёчёц»·ҪЪЈ¬ОӘҝЙДЬУцөҪөДХП°ӯЧцәГід·ЦөДЧјұёЎЈ

2006ТЖ¶ҜЦ§ё¶КРіЎДжКР¶ш¶Ҝ ұајӯұҫ¶О»ШДҝВј

ЎЎЎЎТЖ¶ҜЦ§ё¶өДКРіЎҝЙОҪПІУЗІО°лЈ¬ТЖ¶ҜФЛУӘЙМТ»ЦұФЪЕ¬БҰА©ҙуәН№®№МТСУРөДКРіЎЈ¬¶АБўөДөЪИэ·ҪТЖ¶ҜЦ§ё¶·юОсМṩЙМТІФҫФҫУыКФЈ¬ҪрИЪБмУтөДҙуәаГЗТІҝҙәГБЛХвҝйө°ёвЈ¬ө«КЗОЮВЫИзәОЈ¬¶јұШРлОӘУГ»§МṩУРОьТэБҰөДЎ°ЙұКЦј¶ЎұУҰУГ¶шІ»ҪцҪцКЗјтөҘөШНЖёЕДоЈ¬ІЕДЬ№»ЧоЦХУ®өГУГ»§өДЗанщ!ҙУјјКхҪЗ¶ИАҙҝҙЈ¬ОЮВЫК№УГКІГҙҪвҫц·Ҫ°ёЈ¬¶јұШРлЧсСӯ°ІИ«РФЎўНЁУГРФәНҝЙУГРФИэҙуФӯФтЎЈ

ЎЎЎЎУЙУЪКЦ»ъЦрҪҘіЙОӘИЛГЗЛжЙнРҜҙшөДНЁРЕ№ӨҫЯЈ¬АыУГКЦ»ъАҙІ№ідЙхЦБМжҙъАаЛЖРЕУГҝЁЎўЗ®°ьөИЦ§ё¶№ҰДЬөДёЕДоЧФИ»ІъЙъЎЈЛщОҪөДТЖ¶ҜЦ§ё¶Ј¬ҫНКЗФЪҪ»ТЧ»о¶ҜЦРУГКЦ»ъЧчОӘЦ§ё¶КЦ¶ОЈ¬јтөҘөДТЖ¶ҜЦ§ё¶КЗҪ«ЛщЦ§ё¶өДЗ®ЦұҪУјЖИлТЖ¶Ҝөз»°ХКөҘЦРЈ¬ХвСщөДЦ§ё¶НЁіЈУГФЪЦ§ё¶·СУГұИҪПөНөДЗйҝцПВ;ұИҪПНкЙЖөДТЖ¶ҜЦ§ё¶ТөОсФтКЗҪ«КЦ»ъУлРЕУГҝЁәЕВлБҙҪУЖрАҙЈ¬ГҝҙОҪ»ТЧКөЦКЙПКЗНЁ№эКЦ»ъҙъМжРЕУГҝЁАҙЦ§ё¶·СУГЎЈ

ЎЎЎЎЧчОӘРВРЛөДөзЧУЦ§ё¶·ҪКҪЈ¬ТЖ¶ҜЦ§ё¶УөУРЛжКұЛжөШәН·ҪұгЎўҝмҪЭЎў°ІИ«өИЦо¶аМШөгЈ¬Пы·СХЯЦ»ТӘУөУРТ»ІҝКЦ»ъЈ¬ҫНҝЙТФНкіЙАнІЖ»тҪ»ТЧЈ¬ПнКЬТЖ¶ҜЦ§ё¶ҙшАҙөДұгАыЎЈУҰУГБмУтТ»°г°ьАЁідЦөЎўҪЙ·СЎўРЎЙМЖ·№әВтЎўТшЦӨТөОсЎўЙМіЎ№әОпәННшЙП·юОсөИЎЈ

- ТЖ¶ҜЦ§ё¶КРіЎҝӘЖф

ЎЎЎЎҪьБҪДкАҙТЖ¶ҜЦ§ё¶өДКРіЎ·ўХ№ұИҪП»әВэЎўІ»ҫЎИЛТвЈ¬іэБЛОӘКэІ»¶аөДјёёціЙ№Ұ°ёИзИХұҫөДFeliCaЎў·ЖВЙұцөДG-CashәНSmartMoney Ц®НвЈ¬ҝЙТФЛөГ»УРКІГҙёь¶аөДББөгЎЈУИЖдКЗ2005ДкЈ¬ТЖ¶ҜФЛУӘЙМ·ўЖрөДSimpayХуУӘУЙУЪГ»УРИзЖЪФЪЕ·ЦЮНкіЙНіТ»өДТЖ¶ҜЦ§ё¶ҝтјЬ¶шРыёжК§°ЬЈ¬ёьК№КРіЎС©ЙПјУЛӘЎЈБнНвҙУ2002ДкөҪ2004ДкЖЪјдЈ¬VodafoneөДmPayЎўT-MobileөДMobileWalletЎўMobilkomөДPaybox әНОч°аСАөДMobiPayФЪТЖ¶ҜЦ§ё¶БмУтТІҫщГ»УР¶ФКРіЎІъЙъУҰУРөДУ°ПмЎЈ

ЎЎЎЎФЪН¬Т»КұЖЪУЙЦР№ъТЖ¶ҜЎўЦР№ъТшБӘЈ¬БӘәПёчҙу№ъУРј°№Й·ЭЦЖЙМТөТшРР№ІН¬НЖіцөДЎ°КЦ»ъЗ®°ьЎұЈ¬ФтФКРнУГ»§ҝЙНЁ№эУӘТөМьЎў¶МРЕЎўUSSDЎўУпТфөз»°ЎўНшВзТшРРөИ¶аЦЦ·ҪКҪ¶ЁЦЖКЦ»ъЗ®°ьЈ¬°СЧФјәТшБӘБӘНшөДТшРРҝЁУлКЦ»ъәЕВл°у¶ЁЈ¬ө«КЗКРіЎөДЖХј°ВКәНЙшНёВКТІІоЗҝИЛТвЎЈ

ЎЎЎЎө«КЗҙУ2006ДкҝӘКјЈ¬јёёцЦШТӘКВјюөД·ўЙъЈ¬ҝЙТФЛөФЪТЖ¶ҜЦ§ё¶БмУтЦШРВҝӘКјБЛРВјНФӘЎЈКЧПИЈ¬ДкіхФЪЕ·ЦЮәНГА№ъҪшРРБЛјёёц№жДЈәЬҙуөДҪьҫаАлНЁРЕ (NFC)КЦ»ъЦ§ё¶ЙМУГКФСйЈ¬·ў¶ҜБЛХыёцІъТөБҙөДЙППВУОЈ¬УЦЦШРВК№өГТЖ¶ҜФЛУӘЙМЎўТшРРЎўКЦ»ъЦЖФмЙМЎўNFCРҫЖ¬МṩЙМәНЙМјТЧЯөҪБЛТ»ЖрЎЈ

ЎЎЎЎ2006Дк6ФВЈ¬Еө»щСЗРҜКЦЦР№ъТЖ¶ҜПГГЕ№«ЛҫЎўТЧНЁҝЁ№«ЛҫәН·ЙАыЖЦ№ІН¬ФЪПГГЕЖф¶ҜЦР№ъКЧёцҪьҫаАлНЁРЕКЦ»ъЦ§ё¶ЙМУГКФСйЎЈҙЛПоДҝіЦРшБЛ3ёцФВЧуУТЈ¬ҫЭіЖАаЛЖөДІвКФҪ«ФЪЦР№ъёчҙуіЗКРНЖ№гЈ¬ГчДкХщИЎРОіЙҙуГж»эЙМУГөДёсҫЦЎЈҙЛНвЈ¬ЦР№ъТЖ¶ҜТСіЙБўСРҫҝРЎЧйёәФр¶ФNFCЙМУГөДЧјұё№ӨЧчЈ¬ФӨјЖФЪОҙАҙјёёцФВҪ«ФЪ№ъДЪҪшРРөШМъУлТшРРБмУтөДКФөгЎЈЦР№ъБӘНЁТІХэФЪ»эј«СРҫҝ°ьАЁNFCФЪДЪөДёчЦЦ·ЗҪУҙҘЦ§ё¶јјКхЈ¬ІўҝЙДЬФЪДкөЧЦ®З°іцМЁТЖ¶ҜЦ§ё¶ұкЧјЎЈ

ЎЎЎЎ2006Дк3ФВ28ИХЈ¬ИХұҫЧоҙуөДТЖ¶ҜөзРЕФЛУӘЙМNTT DoCoMoұнКҫЈ¬ЛьҪ«Н¶Ил7690НтГАФӘ№әВтёГ№ъөЪ¶юҙуұгАыБ¬ЛшЙМөк2%өД№Й·ЭЈ¬ТФНЖ¶ҜЖдҫЯУРЦ§ё¶№ҰДЬөДРВКЦ»ъөДК№УГЎЈёГҪ»ТЧҪ«К№өГDoCoMoөДУГ»§ҝЙТФФЪБ¬ЛшЙМөкLawsonөД100ёцЙМөкДЪК№УГDoCoMoРВНЖіцөДРЕУГҝЁЦ§ё¶·юОсЎ°Osaifu-KeitaiЎұЈ¬јҙК№УГЎ°З®јРКЦ»ъЎұЦ§ё¶»хҝоЎЈФӨјЖөҪ2007Дк3ФВЈ¬ёГ·юОсҪ«И«ГжНЖПтLawsonФЪИХұҫөД8300ёцЙМөкЎЈDoCoMoПЈНыҪиЦъХвёцРВ·юОс·ўҫтРВөДКХИлЗюөАЈ¬ТФұгФЪөз»°·СВКІ»¶ППВ»¬ЎўКРіЎИХТжјӨБТөДҫәХщөД»·ҫіЦРЗу·ўХ№ЎЈ

ЎЎЎЎБнНвіэБЛТЖ¶ҜФЛУӘЙМЦ®НвЈ¬ФЪҪсДкөЪ¶юјҫ¶ИПајМУЙPayPalЎўLUUPәНObopayИэёц¶АБўөДөЪИэ·ҪТЖ¶ҜЦ§ё¶·юОсМṩЙМНЖіцБЛРВөДТЖ¶ҜЦ§ё¶ТөОсЎЈХвФӨКҫЧЕТЖ¶ҜЦ§ё¶ТСҫӯі¬іцБЛТЖ¶ҜФЛУӘЙМөДҝШЦЖ·¶О§Ј¬Ҫ«¶ФПЦУРөДТЖ¶ҜЦ§ё¶ПөНіЖрөҪІ№ідөДЧчУГЈ¬ТІК№өГХвР©¶АБў·юОсМṩЙМДЬ№»ФЪТЖ¶ҜЦ§ё¶КРіЎ·ЦөГТ»ұӯёюЎЈ

ЎЎЎЎVisaЎўCornerТшРРәНTelekursФЪ2006Дк6ФВөЧБӘәПНЖіцБЛТ»ПоҪРЧцЎ°VisaРЈСйЎұөД°ІИ«Ҫвҫц·Ҫ°ёЈ¬ХвёцёІёЗХыёцЕ·ЦЮөД·Ҫ°ёФКРн VisaРЕУГҝЁөДіЦУРХЯДЬ№»НЁ№эКЦ»ъҪшРР°ІИ«өДҪ»ТЧЎЈЖҫҪиЧЕФЪөзЧУЙМОс·ҪГжөДУЕКЖәНҙЛПоРВТөОсөДҝӘХ№Ј¬CornerТшРРіЙОӘБЛЕ·ЦЮөЪТ»ёцОӘУГ»§Мṩ°ІИ«Ц§ё¶өДРЕУГҝЁМṩЙМЎЈЎ°VisaРЈСйЎұКЗУЙVisa№«ЛҫОӘЦ§іЦФЪInternetНшЙПҪшРРҪ»ТЧ¶шҝӘ·ўөД°ІИ«Ц§ё¶ұкЧјЈ¬ЛжЧЕЛьФЪТЖ¶ҜөзЧУЙМОсЦРөДУҰУГЈ¬ТЖ¶ҜУГ»§ҙУҙЛТІДЬҙУЦРөГөҪТжҙҰЈ¬БнНвХвёцҝӘ·ЕөД°ІИ«ұкЧўТІөГөҪБЛЖдЛы№«ЛҫөДЗанщЎЈ

- Ц§іЕөДІъТөБҙУлФЛЧчДЈКҪ

ЎЎЎЎТЖ¶ҜЦ§ё¶ТөОсөДІъТөБҙУЙұкЧјөДЦЖ¶ЁХЯЎўЙиұёЦЖФмЙМЎўТшРРЎўТЖ¶ҜФЛУӘЙМЎўТЖ¶ҜЦ§ё¶·юОсМṩЙМ(»тТЖ¶ҜЦ§ё¶ЖҪМЁФЛУӘЙМ)ЎўЙМТө»ъ№№ЎўУГ»§өИ¶аёц»·ҪЪЧйіЙЎЈұкЧјөДЦЖ¶ЁХЯКЗЦё№ъјТ¶АБў»ъ№№Ўў№ъјКЧйЦҜәНХюё®Ј¬ЛьГЗёәФрұкЧјөДЦЖ¶ЁәННіТ»Ј¬АҙРӯөчёчёц»·ҪЪөДАыТжЎЈ

ЎЎЎЎУЙУЪТЖ¶ҜЙиұёі§ЙМФЪПтФЛУӘЙММṩТЖ¶ҜНЁРЕПөНіЙиұёөДН¬КұЈ¬»№НЖіцБЛ°ьАЁТЖ¶ҜЦ§ё¶ТөОсФЪДЪөДКэҫЭТөОсЖҪМЁәНТөОсҪвҫц·Ҫ°ёЈ¬ХвОӘФЛУӘЙММṩТЖ¶ҜЦ§ё¶ТөОсөм¶ЁБЛ»щҙЎЎЈҙУЦХ¶ЛөДҪЗ¶ИАҙҝҙЈ¬Ц§іЦёчЦЦТЖ¶ҜКэҫЭТөОсөДКЦ»ъІ»¶ПНЖПтКРіЎЈ¬ХвОӘТЖ¶ҜЦ§ё¶ТөОсөДІ»¶П·ўХ№ҙҙФмБЛМхјюЎЈ

ЎЎЎЎТЖ¶ҜФЛУӘЙМөДЦчТӘИООсКЗҙоҪЁТЖ¶ҜЦ§ё¶ЖҪМЁЈ¬ОӘТЖ¶ҜЦ§ё¶Мṩ°ІИ«өДНЁРЕЗюөАЈ¬ЛьГЗКЗБ¬ҪУУГ»§ЎўҪрИЪ»ъ№№әН·юОсМṩЙМөДЦШТӘЗЕБәЈ¬ФЪНЖ¶ҜТЖ¶ҜЦ§ё¶ТөОсөД·ўХ№ЦРЖрЧЕ№ШјьРФөДЧчУГЎЈДҝЗ°Ј¬ТЖ¶ҜФЛУӘЙМДЬМṩУпТфЎўSMSЎўWAPөИ¶аЦЦНЁРЕКЦ¶ОЈ¬ІўДЬОӘІ»Н¬ј¶ұрөДЦ§ё¶ТөОсМṩІ»Н¬өИј¶өД°ІИ«·юОсЎЈ

ЎЎЎЎТшРРөИҪрИЪ»ъ№№РиТӘОӘТЖ¶ҜЦ§ё¶ЖҪМЁҪЁБўТ»МЧНкХыЎўБй»оөД°ІИ«МеПөЈ¬ҙУ¶шұЈЦӨУГ»§Ц§ё¶№эіМөД°ІИ«НЁі©ЎЈПФИ»Ј¬УлТЖ¶ҜФЛУӘЙМПаұИЈ¬ТшРРІ»ҪцУөУРТФПЦҪрЎўРЕУГҝЁј°Ц§ЖұОӘ»щҙЎөДЦ§ё¶ПөНіЈ¬»№УөУРёцИЛУГ»§ЎўЙМјТЧКФҙЎЈ

ЎЎЎЎЧчОӘТшРРәНФЛУӘЙМЦ®јдөДПОҪУ»·ҪЪЈ¬өЪИэ·ҪТЖ¶ҜЦ§ё¶·юОсМṩЙМ(»тТЖ¶ҜЦ§ё¶ЖҪМЁФЛУӘЙМ)ФЪТЖ¶ҜЦ§ё¶ТөОсөД·ўХ№ҪшіМЦР·ў»УЧЕК®·ЦЦШТӘөДЧчУГЎЈ¶АБўөДөЪИэ·ҪТЖ¶ҜЦ§ё¶·юОсМṩЙМҫЯУРХыәПТЖ¶ҜФЛУӘЙМәНТшРРөИёч·ҪГжЧКФҙІўРӯөчёч·ҪГж№ШПөөДДЬБҰЈ¬ДЬОӘКЦ»ъУГ»§Мṩ·бё»өДТЖ¶ҜЦ§ё¶ТөОсЈ¬ОьТэУГ»§ОӘУҰУГЦ§ё¶ёчЦЦ·СУГЎЈ

ЎЎЎЎ¶ФУЪЙМјТ¶шСФЈ¬ФЪЙМіЎәНБгКЫөкІҝКрТЖ¶ҜЦ§ё¶ПөНіЈ¬ФЪТ»¶ЁіМ¶ИЙПДЬјхЙЩЦ§ё¶өДЦРјд»·ҪЪЈ¬ҪөөНҫӯУӘЎў·юОсәН№ЬАніЙұҫЈ¬МбёЯЦ§ё¶өДР§ВКЈ¬»сөГёьёЯөДУГ»§ВъТв¶ИЎЈ

ЎЎЎЎТЖ¶ҜЦ§ё¶өДФЛЧчДЈКҪЦчТӘУРТФПВИэАа:ТФТЖ¶ҜФЛУӘЙМОӘФЛУӘЦчМеөДТЖ¶ҜЦ§ё¶ТөОсЎўТФТшРРОӘФЛУӘЦчМеөДТЖ¶ҜЦ§ё¶ТөОсәНТФ¶АБўөДөЪИэ·ҪОӘФЛУӘЦчМеөДТЖ¶ҜЦ§ё¶ТөОсЎЈХвИэАаДЈКҪёчУРУЕИұөгЈ¬ФЪТЖ¶ҜЦ§ё¶ТөОсІъТөјЫЦөБҙЦРЈ¬ТЖ¶ҜФЛУӘЙМЎўТшРРЎўөЪИэ·Ҫ·юОсМṩЙМУөУРёчЧФІ»Н¬өДЧКФҙУЕКЖЈ¬Ц»УРұЛҙЛәПАн·Ц№ӨЎўГЬЗРәПЧчЈ¬ҪЁБўҝЖС§әПАнөДТЖ¶ҜЦ§ё¶ТөОсөДФЛЧчДЈКҪЈ¬ІЕДЬНЖ¶ҜТЖ¶ҜЦ§ё¶ТөОсөДҪЎҝө·ўХ№Ј¬КөПЦёчёц»·ҪЪЦ®јдөД№ІУ®ЎЈ

- ТЖ¶ҜЦ§ё¶өДјјКхЦ§іЕ

ЎЎЎЎҙУТЖ¶ҜНЁРЕМеПөҪб№№АҙҝҙЈ¬Ц§іЕТЖ¶ҜЦ§ё¶өДјјКх·ЦОӘЛДёцІгГж:

- ҙ«КдІг:GSMЎўCDMAЎўTDMAЎўGPRSЎўА¶САЎўәмНвЎў·ЗҪУҙҘРҫЖ¬ЎўRFID;

- Ҫ»»ҘІг:УпТфЎўWAPЎў¶МРЕЎўUSSDЎўi-mode;

- Ц§іЕІг:WPKI/WIMЎўSIMЎўІЩЧчПөНі;

- ЖҪМЁІг:STKЎўJ2MEЎўBREWЎўдҜААЖч;

ЎЎЎЎ1Ўў¶МРЕ

ЎЎЎЎ¶МПыПў·юОсКЗТЖ¶ҜЦ§ё¶ЦРҫӯіЈУГөҪөДЈ¬УГУЪҙҘ·ўҪ»ТЧЦ§ё¶ЎўҪшРРЙн·ЭИПЦӨәНЦ§ё¶И·ИПөДТЖ¶ҜјјКхЎЈФЪТЖ¶ҜЦ§ё¶ЦР°ҙХХРЕПўБчөДБчПтҝЙТФ·ЦОӘЙПРРәНПВРРБҪЦЦ·ҪКҪЎЈУГ»§К№УГ¶МРЕөДЙПРРНЁөАЈ¬·ўЛНМШ¶ЁРЕПў(ҙЛРЕПўёсКҪУЙТЖ¶ҜЦ§ё¶ФЛУӘЙММṩЈ¬Т»°г°ьАЁ№әВтЙМЖ·өДұаәЕЎўКэБҝөИ)өҪЦё¶ЁөДМШ·юәЕҪшРРЦ§ё¶;БнНвЈ¬ТІҝЙТФНЁ№эПВРРНЁөАПтҝН»§НЖЛНТ»Р©ЙМЖ·»т·юОсЈ¬ИзМбРСідЦөУГ»§ҪшРРідЦөЈ¬Из№ыУГ»§И·ИПідЦөЈ¬ФтНкіЙБЛҙЛҙОөДТЖ¶ҜЦ§ё¶ЎЈН¬КұПВРРНЁөАТІКЗҪшРРУГ»§Пы·СИ·ИПөДЗюөАЈ¬АҙұЈЦӨЦ§ё¶өД°ІИ«Ј¬ұЬГвЦ§ё¶ЦРөДЖЫХ©РРОӘЎЈ

ЎЎЎЎ2ЎўәмНвПЯјјКх

ЎЎЎЎ2002ДкУЙәмНвПЯКэҫЭРӯ»бЦЖ¶ЁБЛТ»ёцУГУЪТЖ¶ҜЦ§ё¶өДИ«ЗтОЮПЯ·ЗҪУҙҘЦ§ё¶ұкЧј:IrFM(Infared Financial MessagingЈ¬әмНвПЯҪрИЪНЁРЕ)ЎЈ2003Дк4ФВУЙVISA№ъјКЎўOMC cardЎўИХұҫShinPanЎўAEON creditәНИХұҫNTT DoCoMoөИ№«ЛҫҪ«ЖдТэИлҪшРРТЖ¶ҜЦ§ё¶·юОсөДКФСйЈ¬НЁ№эәмНвПЯНЁРЕ°СРЕУГҝЁРЕПўПВФШІўҙжҙўФЪКЦ»ъАпЈ¬ФЪЦ§ё¶КұНЁ№эәмНвПЯНЁРЕҪ«УГ»§өДРЕУГҝЁРЕПўҙ«КдөҪЦё¶ЁЙиұёЈ¬ТФНкіЙЦ§ё¶ИПЦӨЎЈ

ЎЎЎЎ3ЎўЧФ¶ҜУпТф·юОс(IVR)

ЎЎЎЎЧФ¶ҜУпТф·юОсјјКхУл¶МРЕАаЛЖЈ¬УГ»§ҝЙТФНЁ№эІҰҙтДіёцМШ·юәЕВлҪшРРТЖ¶ҜЦ§ё¶ЎЈФЪУГ»§Ц§ё¶И·ИПәН№әВтЙМЖ·И·ИПБчіМЦРТІК№УГөҪIVRјјКхЈ¬ИзФЪУГ»§Ц§ё¶З°Ј¬УГ»§КХөҪТ»ёцУЙТЖ¶ҜЦ§ё¶ЖҪМЁНвІҰөДЧФ¶ҜУпТфөз»°Ј¬УГ»§ёщҫЭөз»°МбКҫҪшРРЦ§ё¶;Ц§ё¶іЙ№ҰәуЈ¬ЙМ»§ТІКХөҪТ»ёцУЙЦ§ё¶ЖҪМЁНвІҰөДУпТфөз»°Ј¬НЁЦӘЙМ»§Ц§ё¶іЙ№ҰҝЙТФМṩЙМЖ·»т·юОсЎЈ

ЎЎЎЎ4ЎўGPRS/UMTS

ЎЎЎЎGPRS/UMTSҫщЦ§іЦIPРӯТйөДКэҫЭНЁРЕЈ¬ФЪҙЛНшВзЙПҝЙТФҝӘ·ўАаЛЖУЪInternetНшөДЦ§ё¶ЎЈ

ЎЎЎЎ5ЎўRFID/Bluetooth

ЎЎЎЎЙдЖөК¶ұжјјКх(Radio Frequency IdentificationЈ¬RFID)әНА¶САјјКх(Bluetooth)¶јКЗ»щУЪЙдЖөјјКх(RF)өДБҪЦЦНЁРЕұкЧјЈ¬ҝЙТФҪ«RFјјКхТэИл·ЗҪУҙҘКҪТЖ¶ҜЦ§ё¶·юОсЎЈТ»°гЗйҝцПВФЪКЦ»ъЦРДЪЦГТ»ёц·ЗҪУҙҘКҪРҫЖ¬әНЙдЖөөзВ·Ј¬УГ»§ХК»§Ц§ё¶РЕПўНЁ№эДіЦЦМШКвёсКҪөДұаВлЈ¬ҙж·ЕФЪҙЛРҫЖ¬ЦРЈ¬ТФККУҰТшРР»тРЕУГҝЁЙМөДИПЦӨ№жФтЎЈУГ»§ФЪЦ§ё¶КұЈ¬Ц»РиҪ«КЦ»ъФЪPOSөД¶БҝЁЖчЗ°Т»»ОЈ¬УГ»§өДХК»§РЕПўҫН»бНЁ№эRFҙ«КдөҪҙЛЦХ¶ЛЈ¬јёГлЦУәуҫНҝЙТФНкіЙЦ§ё¶ИПЦӨәНҙЛҙОҪ»ТЧЎЈ

ЎЎЎЎ6Ўў·ЗҪУҙҘКҪРҫЖ¬јјКх

ЎЎЎЎ·ЗҪУҙҘКҪРҫЖ¬јјКхКЗК№УГICЦЗДЬРҫЖ¬јјКхУлҪьҫаАлОЮПЯНЁРЕјјКх(А¶САјјКхЎўәмНвПЯјјКхөИ)ПаҪбәПөДТ»ЦЦРВРНјјКхЈ¬Ҫ«УГ»§РЕПўҙжҙўФЪЦЗДЬРҫЖ¬ЦРЈ¬НЁ№эҪьҫаАлОЮПЯНЁРЕјјКхУлЖдЛыҪУКЬҙҰАнЙиұёҪшРРНЁРЕЈ¬Ҫ«РЕПў°ҙХХДіЦЦёсКҪҪшРРјУГЬҙ«КдЎЈ

ЎЎЎЎФЪХвР©НЁРЕјјКхЦРЈ¬ЙдЖөК¶ұж(RFID)әНәмНвПЯјјКх(Infared Red)Ул·ЗҪУҙҘРҫЖ¬өДҪбәПҪ«КЗОҙАҙКЦ»ъЧчОӘТЖ¶ҜЦ§ё¶ЙиұёөДјјКх·ўХ№ЦчБчЎЈБнНвЈ¬јёәхЛщУРөДПЦіЎЦ§ё¶Ҫвҫц·Ҫ°ёЦРЈ¬КЦ»ъјјКхөДЦ§іЦ¶јКЗЦШТӘөД»·ҪЪЈ¬ДҝЗ°УРИзПВјёЦЦУР№ШКЦ»ъөДҪвҫц·Ҫ°ё:¶а№ҰДЬРҫЖ¬ҝЁЈ¬Л«ҝЁКЦ»ъЈ¬НвҪУОЮПЯК¶ұрДЈҝй¶БҝЁЖчЈ¬Л«ІеІЫКЦ»ъәНДЪЦГөДКЦ»ъЦ§ё¶ИнјюЎЈ

ЎЎЎЎ7ЎўJ2ME

ЎЎЎЎЛжЧЕJavaөДТЖ¶Ҝ°жұҫJ2MEФЪТЖ¶ҜБмУтФҪАҙФҪ№г·әөДІЙУГЈ¬К№өГТЖ¶ҜЦ§ё¶ЖҪМЁТІҝЙТФТэИлJAVAЧчОӘЦ§ё¶ЖҪМЁЎЈАыУГJ2MEҪЁБўЦ§ё¶ЖҪМЁЦчТӘУРТФПВУЕКЖЎЈ

- ҝЙТЖЦІРФ:УЙУЪJAVAКЗҝӘ·ЕЖҪМЁЈ¬ЦЪ¶аөДФЛУӘЙМЎўЦХ¶Лі§јТТФј°ТөОсЖҪМЁМṩЙМ¶јЦ§іЦХвТ»јјКхЎЈТтҙЛТЖ¶ҜЦ§ё¶УГ»§¶ЛУҰУГіМРтДЬәЬИЭТЧөШұ»ТЖЦІөҪЖдЛыЧсСӯ J2ME »т MIDP ІўЗТ·ыәП CLDC №ж·¶өДЙиұёЙПЎЈ

- ёьөНөДНшВзЧКФҙПыәДУл·юОсЖчёәФШ:J2MEУлWAPәНSMSөИ·ҪКҪІ»Н¬ФЪУЪЈ¬J2ME УГ»§¶ЛУҰУГіМРтКЗҙУТЖ¶ҜНшВзЙПЦұҪУПВФШөҪТЖ¶ҜЦХ¶ЛЈ¬ФЪ¶ПҝӘБ¬ҪУДЈКҪПВ№ӨЧчІўұЈіЦКэҫЭөДН¬ІҪЎЈ

- ёДЙЖУГ»§МеСй:J2ME API ФЪНјРОұнПЦЎўУГ»§ҪзГжәНКВјюҙҰАнЙПёьОӘ·бё»ЎЈХвҝЙТФҙУТЖ¶Ҝөз»°ј°ТЖ¶ҜЙиұёЙПөДёчЦЦУОП·әН¶аГҪМеПыПўҙ«өЭ·юОсҝҙіцАҙЈ¬ХвОЮТЙДЬ№»ҙуҙуёДЙЖУГ»§МеСйЈ¬¶шХвТ»өг¶ФУЪТЖ¶ҜЦ§ё¶ТөОсөД·ўХ№АҙЛөЦБ№ШЦШТӘЎЈ

- ұЈГЬРФёЯ:J2ME ұҫЙнМṩБЛГжПт J2ME өД°ІИ«РФәНРЕИО·юОс API(Security and Trust Services API for J2ME)Ј¬ТтҙЛДЬ¶ФХыёцТЖ¶ҜЦ§ё¶КВОсҪшРРјУГЬЎЈІ»ҪцИзҙЛЈ¬ФЪ WAP әН WTLS өДЦ§іЦПВЈ¬ИлҝЪ»б»°ҫНДЬПуФЪ SSL3.0 ЦРЛщҪшРРөДДЗСщұ»ұЈ»ӨЎЈ

- ТЖ¶ҜЦ§ё¶Ҫвҫц·Ҫ°ё

ЎЎЎЎДҝЗ°ТЖ¶ҜЦ§ё¶УРЛДЦЦұИҪПөдРНөДФЛУӘДЈКҪ:ТЖ¶ҜФЛУӘЙМ¶АБў»тБӘәПФЛУӘЎўУЙТшРР¶АБўФЛУӘЎўТЖ¶ҜөзРЕФЛУӘЙМУлҝЁАаЧйЦҜБӘәПФЛУӘЎўөЪИэ·ҪФЛУӘЙМ¶АБўФЛУӘЎЈ

ЎЎЎЎ1ЎўPayPal

ЎЎЎЎPayPalКЗeBayЖмПВТ»јТБмПИөДInternetЦ§ё¶ТөОсМṩЙМЈ¬ЛьФЪИ«Зт55ёцКРіЎЦРУөУР1ТЪ¶аУГ»§Ј¬Ҫ»ТЧ¶оҙп275ТЪГАФӘЈ¬ХјИ«ЗтөзЧУЙМОсКХИлөД5%ЎЈPayPalөДТЖ¶ҜЦ§ё¶Ҫвҫц·Ҫ°ё»щУЪ¶МРЕәНIVRјјКхЈ¬ЛьҙУҪсДкҝӘКјПИәуФЪГА№ъЎўјУДГҙуәНУў№ъНЖіцБЛТЖ¶ҜЦ§ё¶ТөОсЈ¬ЖдЛьөДКРіЎҪ«ФЪЛжәуНЖіцЎЈ

ЎЎЎЎДҝЗ°PayPalТЖ¶ҜЦ§ё¶УРИэЦЦІъЖ·:P2PЦ§ё¶ЎўЎ°Text2BuyЎұәНЎ°Text2GiveЎұЎЈPayPalТЖ¶ҜТөОсөДЦчТӘУГ»§ИәКЗПЦУРөД InternetөДУГ»§Ј¬ІўМṩРВөД№ҰДЬАҙ°пЦъУГ»§К№УГКЦ»ъАҙ·ГОКPayPalЈ¬ТтҙЛҝЙТФЛөТЖ¶ҜТөОсКЗПЦУРТөОсөДТ»ЦЦНШХ№Ј¬ІўЗТЦШУГПЦУРөДәу¶ЛЦ§ё¶ПөНіәНХК»§РЕПўЎЈ

ЎЎЎЎ2ЎўPayBox

ЎЎЎЎPayBoxКЗИрөдТ»јТ¶АБўөДөЪИэ·ҪТЖ¶ҜЦ§ё¶УҰУГЖҪМЁМṩЙМЈ¬№«ЛҫНЖіцөДТЖ¶ҜЦ§ё¶Ҫвҫц·Ҫ°ёФЪөВ№ъЎўИрөдЎў°ВөШАыЎўОч°аСАәНУў№ъөИјёёц№ъјТіЙ№ҰКөК©ЎЈPayboxОЮПЯЦ§ё¶ТФКЦ»ъОӘ№ӨҫЯЈ¬ИЎҙъБЛҙ«НіөДРЕУГҝЁЎЈК№УГёГ·юОсөДУГ»§Ј¬Ц»ТӘөҪ·юОсЙМДЗАпҪшРРЧўІбИЎөГХЛәЕЈ¬ФЪ№әВтЙМЖ·»тРиТӘЦ§ё¶ДіПо·юОс·СКұЈ¬ЦұҪУПтЙМјТМṩДгөДКЦ»ъәЕВлјҙҝЙЎЈ

ЎЎЎЎPayBoxНЖіцөДТЖ¶ҜЦ§ё¶Ҫвҫц·Ҫ°ёКЗ»щУЪSMS/MMSәНөз»°УпТфјјКхөДЈ¬К№УГТЖ¶ҜНшВзНЁөАҪшРРЦ§ё¶өДИПЦӨЎўКэҫЭөДҙ«КдТФј°Ц§ё¶И·ИПЎЈ PayBoxЦ§ё¶ЖҪМЁЦчТӘУГФЪТЖ¶ҜЙМОс(mCommerce)ЦРЈ¬ОӘПы·СХЯЎўЙМ»§ТФј°әПЧчҝН»§МṩТЖ¶ҜЦ§ё¶·юОсЎЈИзФЪ2003ДкMobilkom№әВтБЛ PayboxФЪ°ВөШАыөД·Ц№«ЛҫЈ¬ГжПтB2CәНB2B·ҪКҪНЖіцБЛТЖ¶ҜЖұОсЎўТЖ¶Ҝ№әОпЎўТЖ¶ҜІ©ІЙөИ¶аЦЦТЖ¶ҜөзЧУЙМОсөДУҰУГЎЈ

ЎЎЎЎ3ЎўLUUP

ЎЎЎЎLUUPКЗУЙContopronto№«ЛҫҝӘ·ўөДТЖ¶ҜЦ§ё¶ТөОсЈ¬ХвјТ№«ЛҫөДЧЬІҝО»УЪЕІНюөДКЧ¶ј°ВЛ№ВҪЈ¬ЛьөДФұ№ӨИЛКэЦ»УР30¶аИЛЈ¬ө«КЗФЪЕ·ЦЮИҙУөУРөзЧУЗ®ұТөДЧЁАыЎЈLUUPФЪҪсДк5ФВ·ЭФЪөВ№ъәНУў№ъЙМУГЈ¬ФЪЕІНюХвПоТөОсТІҝЙУГЈ¬ө«ҙу¶аУГУЪІвКФДҝөДЎЈLUUPөДЦчТӘТөОс·ҪПтКЗP2PЦ§ё¶әНТЖ¶ҜДЪИЭөД№әВтЈ¬АэИзФЪУў№ъЛьНЖіцБЛ№әВт№ъјКөз»°ҝЁөДТөОсЈ¬ФЪөВ№ъОӘЛщУРөДТЖ¶ҜФЛУӘЙМ(VodafoneЈ¬T-MobileЈ¬O2әНE-Plus)МṩФӨё¶·СөДідЦөТөОсЎЈ

ЎЎЎЎLUUPКЗ»щУЪҙўЦөХК»§өДТЖ¶ҜЦ§ё¶ТөОсЈ¬УГ»§РиТӘҙҙҪЁЧФјәөДХК»§ІўЗТТӘҙУТшРР»тРЕУГҝЁ°СЗ®ҙжҙўФЪХвёцХК»§ЦРЎЈҫшҙу¶аКэөДҪ»ТЧКЗНЁ№э¶МРЕ»тWebАҙҪшРРөДЈ¬ТІҪ«НЖіц»щУЪWAPөДТөОсЎЈLUUPөДДҝұкКЗөҪҪсДкөЧФЪУў№ъәНөВ№ъҙпөҪК®НтУГ»§ЎЈ

ЎЎЎЎ4ЎўEnros

ЎЎЎЎEnrosУЪ2001ДкУЙeONEИ«Зт№«ЛҫҙҙҪЁЈ¬eONEөДЦчТӘУөУРХЯКЗКАҪзЙПЧоҙуөДЦ§ё¶ҙҰАн№«ЛҫЎӘЎӘFirst Data CorpЎЈEurosКЗТ»јТМṩТЖ¶ҜЦ§ё¶·юОсөД№«ЛҫЈ¬ЛьөДІъЖ·әН·юОсЦчТӘКЗНЁ№э°ІИ«ЎўТЧУГөДЦ§ё¶ЖҪМЁ»ҘІЩЧчЦ§ё¶ЖҪМЁЈ¬Б¬ҪУЙМ»§әНТЖ¶ҜФЛУӘЙМЈ¬ОӘҝН»§МṩёьјУұгҪЭәН·ЗПЦҪрөДЦ§ё¶СЎФс;ДҝЗ°EnrosөДҝН»§ЦчТӘКЗOrangeЎўVodafoneЎўT-mobileәНTelefonicaЛДјТЕ·ЦЮТЖ¶ҜөзРЕФЛУӘЙМЈ¬ОӘSimpayМṩТЖ¶ҜЦ§ё¶ЦРРД·юОсҪвҫц·Ҫ°ёЎЈ

ЎЎЎЎ5ЎўSimpay

ЎЎЎЎSimpayКЗOrangeЎўVodafoneЎўT-mobileәНTelefonicaЛДјТЕ·ЦЮЧоҙуөДТЖ¶ҜөзРЕФЛУӘЙМФЪ2003Дк№ІН¬ҪЁБўөДТ»ёцТЖ¶ҜЦ§ё¶өД·Ҫ°ёәНЖ·

ЎЎЎЎЕЖЈ¬ҙЛ·Ҫ°ёәНЖ·ЕЖУЙ¶АБўУЪЛДјТҙҙКј·ҪөДәПЧК№«ЛҫЎӘЎӘSimpay№«ЛҫФЛУӘ;SimpayЦјФЪМṩһЦЦҝзФҪ№ъҪзөДҝӘ·ўөДТЖ¶ҜЦ§ё¶№г·әұкЧјЈ¬ІўСыЗлЖдЛыФЛУӘЙМІОУлЈ¬ИзTata InfoTech(Т»јТИ«Зт»ҜПөНіЎў·юОсјҜіЙЙМУ빩УҰЙМ)ЎўIntegri NV(өзЧУҪ»ТЧПөНіөДІвКФЎўДЈДвҪвҫц·Ҫ°ёМṩЙМ)ЎЈУЙУЪГ»УРҪрИЪ»ъ№№өД№ЬАнҪйИлЈ¬SimpayөДЦ§ё¶ХК»§УЙФЛУӘЙММṩЈ¬ЦчТӘҪшРРЦ§ё¶10Е·ФӘТФПВөДЦ§ё¶Ҫ»ТЧЎЈҙЛПөНіЖҪМЁөД·Ҫ°ёКЗСЎФсEnros№«ЛҫМṩȫГжөДТЖ¶ҜЦ§ё¶Ҫвҫц·Ҫ°ёЎЈ

ЎЎЎЎSimpayөДМШөгКЗ:ҝӘ·ЕНЁУГөД№ъјК»ҜөДҪвҫц·Ҫ°ёЈ¬Н¬КұЦ§іЦПЦіЎЦ§ё¶әН·ЗПЦіЎЦ§ё¶Ј¬Н¬КұЦ§іЦ»°өҘХКөҘРОКҪәНРЕУГҝЁ/ҪијЗҝЁРОКҪЈ¬ОЮ№ъҪзөДЦ§ё¶·ҪКҪЎЈө«КЗSimpay ИҙІ»SimpleЈ¬Ц§ё¶өДІҪЦиМ«¶аМ«ёҙФУЎЈАэИзФЪұгАыөкЎўјУУНХҫөИК№УГТЖ¶ҜЦ§ё¶өДөШ·ҪЈ¬ЙМ»§әНУГ»§әЬДСҪУКЬНЁ№э¶МРЕҪшРРЙПКцёҙФУөДІЩЧчІҪЦиәуЈ¬И»әуИ·ИПНкіЙҪ»ТЧЦ§ё¶ЎЈ

ЎЎЎЎ6ЎўMobipay

ЎЎЎЎMobiPayКЗТ»јТУЙОч°аСАөДБҪјТЧоҙуөДТшРРәНИэјТЧоҙуөДТЖ¶ҜФЛУӘЙМ№ІН¬іЙБўөДәПЧКЖуТөЈ¬ІЙУГ№ІН¬өДјјКхұкЧјЈ¬МṩҫЯұёБЛ·ЗіЈУЕРгөДҝЙҝҝРФәНҝЙА©Х№РФөДТЖ¶ҜЦ§ё¶ПөНіЎЈMobiPayСЎФсөДКЗАҙЧФУЪACIөДmPayment InfrastructureҪвҫц·Ҫ°ёЎЈMobiPayКЗТФЗ°өДБҪёцПоДҝMovilpago әНPagomЁ®vilҪбәПөДІъОпЈ¬ЖдДҝұкКЗОӘұҫ№ъөДҙҰУЪГИСҝЧҙМ¬өДТЖ¶Ҝөз»°КРіЎҪЁБўТ»ЦЦЦ§ё¶·юОсЎЈ

ЎЎЎЎMobipayФЪ¶аёціцЧвіө№«ЛҫЎўҝмІНөкЎўУ°ҫзФәТФј°КйөкЦРНЖіцЈ¬ІўУЪ2004ДкөЧФЪОч°аСАНЖіцТЖ¶ҜЦ§ё¶№әВтіөЖұ·юОсЈ¬УГ»§ҝЙТФК№УГКЦіЦЙиұё(КЦ»ъ)№әВтУР№мөзіөЎўөШМъәН°НКҝөДіөЖұЈ¬іөЖұТФИ·ИПРЕПўөДРОКҪПФКҫФЪКЦ»ъЙПЈ¬УГ»§ЖҫҙЛРЕПўСйЖұЙПіөЎЈMobiPayөДЛјПлКЗТшРРәНТЖ¶ҜФЛУӘЙМәПЧчЈ¬ОӘТЖ¶ҜУГ»§МṩТЖ¶ҜЦ§ё¶·юОсЈ¬ТшРРКЗТЖ¶ҜЦ§ё¶өДЦчМеЈ¬ТЖ¶ҜКЗНЁөАМṩХЯ;ТшРРФЪПЦУРөДЦ§ё¶»щҙЎЙиК©өД»щҙЎЙПФцјУБЛҪ»ТЧНЁөАөДКэБҝЈ¬¶шНЁРЕөД·СУГОӘТЖ¶ҜФЛУӘЙМГЗҙшАҙБЛРВөДАыИуЎЈ

ЎЎЎЎ7ЎўҪЭТш

ЎЎЎЎҪЭТшКЗ№ъДЪТ»јТТЖ¶ҜЦ§ё¶Ҫвҫц·Ҫ°ёөД№©УҰЙМЈ¬ЦчТӘТөОсОӘТЖ¶ҜЦ§ё¶Па№ШјјКхөДЧЙСҜЎўёчЦЦЦ§ё¶УҰУГөДҝӘ·ўЎўКРіЎУӘПъөДІЯ»®ТФј°ҝН»§№ШПө№ЬАнөИ·ҪГжөД·юОсЎЈФЪЙПәЈЈ¬ФшУлТшРРЎў№«ЦЪКХ·СЖуТөәПЧчНЖіцБЛҙъҪ»·СТөОс;ОӘ№гЦЭТЖ¶ҜМṩ№эТЖ¶ҜЦ§ё¶јјКхЖҪМЁәНҪвҫц·Ҫ°ё;ҪЭТшФш»сөГУлҪӯЛХБӘНЁәПЧчФЛУӘТЖ¶ҜЦ§ё¶ТөОсөД»ъ»бЈ¬ОӘҪӯЛХБӘНЁМṩТЖ¶ҜЦ§ё¶ТөОсөДјјКхЖҪМЁЈ¬әуІОУлЦ§ё¶ЖҪМЁөДФЛУӘЎЈҪЭТшөДТЖ¶ҜЦ§ё¶ЖҪМЁЦчТӘ»щУЪТЖ¶Ҝ¶МРЕ·юОсНЁөАЈ¬АыУЪ¶МРЕөДЙПЎўПВРРНкіЙТЖ¶ҜРЎ¶оЦ§ё¶ЎЈ

ЎЎЎЎТЖ¶ҜЦ§ё¶ЖҪМЁөДҝӘ·ўЙМ»№УРПуNokiaЎўMotorolaЎўSONYөИКЦ»ъі§ЙМЈ¬ЛыГЗУлТЖ¶ҜФЛУӘЙМәПЧчТІіЙ№ҰНЖіцБЛТ»Р©ТЖ¶ҜЦ§ё¶УҰУГЖҪМЁЈ¬ИзSmartCardTMЎўFelicaөИ;№ъДЪМṩХыМеТЖ¶ҜЦ§ё¶УҰУГөДәЬЙЩЈ¬ҙу¶а¶јМṩҫЦІҝөДЎў·ЗПЦіЎЦ§ё¶өДТЖ¶ҜЦ§ё¶Ҫвҫц·Ҫ°ёЈ¬Из»ӘОӘЎў¶«ИнЎўБӘ¶ҜУЕКЖөИ;ДҝЗ°ЧоПИҪшәНЧоұгҪЭөДТЖ¶ҜЦ§ё¶УҰУГУҰёГКЗИХұҫәНә«№ъ»щУЪ·ЗҪУҙҘКҪЦЗДЬРҫЖ¬өДЦ§ё¶·ҪКҪЎЈ

ёҪјюБРұн

→Из№ыДъИПОӘұҫҙКМх»№УРҙэНкЙЖЈ¬Зл ұајӯҙКМх

ҙКМхДЪИЭҪц№©ІОҝјЈ¬Из№ыДъРиТӘҪвҫцҫЯМеОКМв

ЈЁУИЖдФЪ·ЁВЙЎўТҪС§өИБмУтЈ©Ј¬ҪЁТйДъЧЙСҜПа№ШБмУтЧЁТөИЛКҝЎЈ

0

ұкЗ©: ТЖ¶ҜЦ§ё¶ B2B B2C DoCoMo EBay Forrester Research Forrester ResearchөчІй№«Лҫ Motorola NTT DoCoMo Nokia Orange

Н¬ТеҙК: ФЭОЮН¬ТеҙК

№ШУЪұҫҙКМхөДЖАВЫ (№І0МхЈ©·ўұнЖАВЫ>>