自制或外购决策 发表评论(0) 编辑词条

自制或外购决策(Make or Buy Decision)

自制或外购决策概述编辑本段回目录

零部件自制或外购的决策,是指企业围绕既可自制又可外购的零部件的取得方式而开展的决策,又叫零部件取得方式的决策。企业生产产品所需要的零部件,是自己组织生产还是从外部购进,这是任何企业都会遇到的决策问题。需要指出,无论是零部件自制还是外购,并不影响产品的销售收入,只需考虑两个方案的成本,哪一个方案的成本低则选择哪一个方案。

自制或外购决策分析的方法编辑本段回目录

零部件自制或外购的决策分析一般可采用相关成本分析法和成本平衡点分析法。

1.零部件自制不需增加固定成本且自制能力无法转移

在企业已经具备的自制能力无法转移的情况下,原有的固定成本属于沉没成本,不会因零部件的自制或外购而发生变动。因此,在这项决策分析中,只需将自制方案的变动成本与外购成本进行比较。如果自制变动成本高于外购成本,应外购;如果自制变动成本低于外购成本,应自制。

【例】某企业每年需用A零件100 000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:

- 直接材料30元

- 直接人工6元

- 变动制造费用3元

- 固定制造费用5元

- 单位成本合计44元

A零件是自制还是外购?

根据题意,可采用相关成本分析法。由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。有:

- 自制总成本为:100 000×39=3 900 000(元)

- 外购总成本为:100 000×40=4 000 000(元)

- 企业应选择自制方案,可节约成本100 000元。

2.零部件自制不需增加固定成本且自制能力可以转移

在自制能力可以转移的情况下,自制方案的相关成本除了包括按零部件全年需用量计算的变动生产成本外,还包括与自制能力转移有关的机会成本,无法通过直接比较单位变动生产成本与外购单价作出决策,必须采用相关成本分析法。

【例】仍依上例资料。假定自制A零件的生产能力可以转移,每年预计可以获得贡献毛益1 000 000元。A零件是自制还是外购?

根据题意,可采用相关成本分析法。由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。有:

自制A零件的机会成本为

依题意编制的相关损益分析表如表所示。

| 方案 | |||

| 自制A零件 | 外购A零件 | ||

| 项目 | 变动成本 机会成本 | 100 000×39=3 900 000 1 000 000 | 100 000×40=4 000 000 |

| 相关成本合计 | 4 900 000 | 4 000 000 | |

企业应选择外购方案,可节约成本900 000元。

3.零部件自制但需要增加固定成本

当自制零部件时,如果企业没有多余的生产能力或多余生产能力不足,就需要增加固定成本以购置必要的机器设备。在这种情况下,自制零部件的成本,就不仅包括变动成本,而且还包括增加的固定成本。由于单位固定成本是随产量成反比例变动的,因此对于不同的需要量,决策分析的结论就可能不同。这类问题的决策分析,根据零部件的需要量是否确定,可以分别采用相关成本分析法和成本平衡点分析法来进行分析。若零部件的需要量确定,可以采用相关成本分析法,若零部件的需要量不确定则采用成本平衡点分析法。因零部件的需要量确定情况下的零部件自制与否的决策与前例相似,这里仅就零部件需要量不确定情况下的自制与否的决策进行举例。

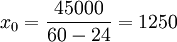

【例】企业需要的B零件可以外购,单价为60元;若自制单位变动成本为24元,每年还需增加固定成本45 000元。

要求:分析B零件是自制还是外购。

解:由于本例零部件的需要量不确定,因此需采用成本平衡点分析法进行分析。

设:x0为成本平衡点业务量,自制方案的总成本为y1,固定成本为a1,单位变动成本为b1;外购方案的总成本为y2,固定成本为a2,单位变动成本为b2。

其中:a1 = 45000元

b1 = 24元

a2 = 0

b2 = 60元

则有:y1 = a1 + b1x = 45000 + 24x

y2 = 60x

件

件

这说明,当零部件需要量在1 250件时,外购总成本与自制总成本相等;当零部件的需要量在1 250件以内时,外购总成本低于自制总成本,应选择外购方案;当零部件需要量超过1 250件时,自制总成本低于外购总成本,应选择自制方案。

自制或外购决策的影响因素编辑本段回目录

产品、零部件、原材料是自制还是外购,这是每一个企业都不可避免要回答的问题。从总体上看,这个问题涉及企业的纵向一体化政策。正确的选择使许多企业长期成功的关键。在生产某个新产品,建立或改进一个生产系统之前,均需要对自制与外购做出决策。这些决策不仅影响工艺过程的选择、生产制造系统和管理系统的设计,而且关系到企业生产的经济效益。在作出自制与外购决策时,需要重点考虑以下因素:

一、经济利益。

在自制与外购决策时,首先应考虑的主要标准是成本。如果一个部件外购比自制更便宜,就采取外购政策。此时进行成本分析,依据的是增量成本(边际成本)分析原则,即只考虑哪些随自制与外购决策而变动的成本。例如,对于有自制生产能力的企业,自制某零部件的增量成本只包括劳动力、材料等直接成本,及动力、燃料等其他净增成本。其他不因决策而发生变动的成本,在进行费用比较时不用考虑。对于无自制生产能力,或需要增加部分生产能力的企业,其增量成本还应包括为增加生产能力所支付的成本。

二、质量保证。

控制自制零件的质量可以保证最终产品的质量。而采取外购政策时,对零部件质量的控制可能会有一定困难。若关系到最终产品的质量,则宁可放弃其经济利益。

三、供应的可靠性。

外购来源若不可靠,则应采取自制政策。若供应有可靠的保障,采取外购政策是十分有利的。需要注意的是要制定适当的采购政策,精选卖主,使企业处于主动地位。

四、专利。

由于专利原因,在法律上可能限制某些企业去从事某些零件的生产。对此,要么采取外购政策,要么在进行技术经济分析的基础上考虑购买专利。

五、技能与材料。

某些零件的制造技能可能非常专门化,或者所需材料非常稀缺,或者出于环境保护及政府政策的限制,致使某些零部件不易在本厂自制或某道工序不易在本厂加工。这样就只能采取外购。

六、灵活性

自制零部件往往会限制产品设计的灵活性和降低生产系统的适应能力。如果一家企业在自制零部件上进行了很大的设备投资,就会限制企业在完全不同的新产品方面的灵活转移。而外购件、外协件较多的企业则不用担心投资过时的问题。环境变化往往会对企业生产系统的适应性提出更高的要求。当需求增加时,就会产生增加生产能力的要求;当产品品种组合发生重要变化时,就需要调整生产过程;当供应来源发生重大变化时,生产部门也要做出调整。因此,外购件或外协件较多的企业在生产系统的适应性方面也处于有利的地位。

七、生产的专业化程度。

对于加工装配类的企业,生产的专业化程度越高,外购或外协零部件的数量就越多。例如,波音公司的生产材料中有70%是外购的。一些大工厂不愿把零部件扩散给小厂去生产,主要是担心质量、成本、期限达不到要求。事实上,大厂与小厂搞好协作,可以节省设备投资和利用小厂职工的低工资、低成本等,对大厂也是有利的。

八、其他因素。

其他诸如营业秘密的控制,供需双方互惠和友谊关系的保持,以及政府的某些规定等,在一定程度上也会影响企业的自制与外购决策。企业在生产缓慢发展时期,为了利用闲置设备,自制可能更有利,然而会造成同供应厂关系的紧张或中断。所以,为了保持与重要供应者的良好关系或互惠关系,往往放弃自制的打算。对于一些掌握特殊技术诀窍、工艺配方等的企业,出于保密考虑,也通常采用自制政策或部分自制政策。例如,某些电子行业的工厂,对于使用其产品关键技术、工艺生产的原材料、元器件等,均采用自制政策,其他均可采用外购、外加工、外装配等外购政策。

相关条目编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 自制或外购决策 专利 亏损产品的决策 产品 产品设计 企业 供应 决策 加工 加工装配 单位成本

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>