ГЌдНдЄЫу ЗЂБэЦРТл(0) БрМДЪЬѕ

ГЌдНдЄЫуФЃаЭЃЈBeyond Budgeting ModelЃЉ

ЪВУДЪЧГЌдНдЄЫу БрМБОЖЮЛиФПТМ

ЁЁЁЁГЌдНдЄЫуФЃаЭгЩFraserКЭHopeЬсГіЕФЁЃ

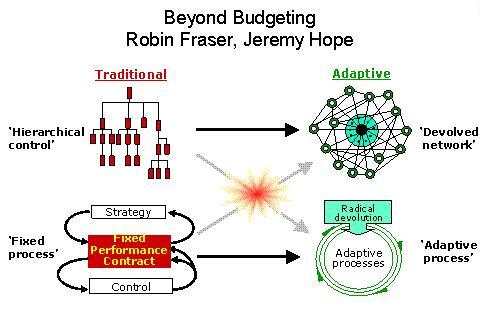

ЁЁЁЁДѓЖрЪ§ЦѓвЕГЄЦквдРДвЛжБдкЮЇШЦзХдЄЫузЊЃЌетжжЗНЗЈдчИУБЛХзЦњСЫЁЃШчДЫЬсвщПЩФмЬ§Ц№РДКмЗшПёЃЌЕЋЪЧЃЌдкетГЁДгВуВуМЖМЖЕФжааФЛЏзщжЏЯђШЈСІЯТЗХЕФЭјТчЛЏзщжЏзЊБфЕФГЄЦкеНЖЗжаЃЌетИіЬсвщВХЪЧЕквЛВНЃЌаэЖрЦфЫћЙмРэФЃПщвВгаД§БфИяЁЃ ДЋЭГЩЯЃЌЦѓвЕНЋДѓСПзЪН№ЭЖдкСЫжЪСПЙмРэЁЂITЭјТчЁЂСїГЬжизщЃЌвдМААќРЈОМУдіжЕЁЂЦНКтМЦЗжБэЁЂд№ШЮЛсМЦжЦдкФкЕФвЛЯЕСаЙмРэЙЄОпЩЯЃЌ ЕЋЪЧЃЌШДЕМжТСЫЦѓвЕДДаТЪмзшЃЌИїжжДДаТРэФюЮоЗЈБфЮЊЯжЪЕЃЌвђЮЊдкЦѓвЕФкВПЃЌдЄЫувдМАгЩдЄЫуОіЖЈСЫЕФУќСюЁЂПижЦЮФЛЏеМОнзХжїЕМЕиЮЛЁЃ

ЁЁЁЁвђДЫЃЌЖдЦѓвЕРДЫЕЃЌЪЪгІадНЯЧПЁЂжїЖЏЯТЗХШЈСІЕФГЌдНдЄЫуЃЈBeyond BudgetingЃЉЪЧвЛИіИќМбЕФбЁдёЃЌ зуПЩвдЬцДњДЋЭГЕФдЄЫуФЃаЭЁЃ ЪТЪЕЩЯЃЌЖдДЋЭГдЄЫуЕФХњЦРЩљвєвЛжБвдРДВЛОјгкЖњЃЌВЂВЛаТЯЪЃЌ еце§аТЯЪЕФФкШнгІИУЪЧЁЊЁЊжиаТЖЈвхвЛЬзЭъећЕФжИЕМддђЃЌАяжњЦѓвЕСьЕМепНЈСЂвЛИіжЕЕУаХРЕЕФЁЂЪЪгІадЧПЕФВЂЧвОпгаЩЬвЕЕРЕТЕФЙмРэФЃаЭЁЃ

ЁЁЁЁ

ГЌдНдЄЫуФЃаЭЕФЦ№дДЃЈРњЪЗЃЉ БрМБОЖЮЛиФПТМ

ЁЁЁЁЮЊСЫгІЖдДЋЭГдЄЫуЗЈФбвдНтОіЕФИїжжЮЪЬтЁЂв§ЗЂЕФВЛТњЃЌвдМАдкЪЕМљжаЕФДьелИаЃЌГЌдНдЄЫудВзРЛсвщЃЈBBRTЃЉгк1998ДДСЂЁЃ еыЖдДЋЭГдЄЫуЗЈЃЌBBRTГЩЙІЛиД№СЫвдЯТШ§ИіЮЪЬтЃК

ЁЁЁЁ1. гаУЛгаЦфЫћЕФбЁдёЃП - гаЁЃ

ЁЁЁЁ2. гаУЛгаИќКУЕФЙмРэФЃаЭЃП - гаЁЃ

ЁЁЁЁ3. ШчКЮШЅЪЕЪЉЃП - BBRTЙизЂКЭбаОПЕФжиЕуЁЃ

ГЌдНдЄЫуФЃаЭЕФЗЖР§ЃЈгІгУЃЉ БрМБОЖЮЛиФПТМ

ЁЁЁЁШЮКЮЙцФЃЁЂШЮКЮаавЕЕФзщжЏЖМФмЙЛдЫгУГЌдНдЄЫуФЃаЭЁЃ ГЌдНдЄЫуЕФГЩЙІЗЖР§гаЃК

- ЗсЬяЙЋЫОЃЈШеБОЦћГЕжЦдьЩЬЃЉЁЂSvenska HandelsbankenЃЈШ№ЕфвјааЃЉЁЂ AldiЃЈЕТЙњСуЪлЩЬЃЉКЭЮїФЯКНПеЃЈУРЙњКНПеЙЋЫОЃЉЁЃ

- ЪРНчвјааЁЃ

- вдМАЗЧгЏРћадзщжЏЃЌ ШчSightsavers InternationalЃЈгЂЙњДШЩЦЛњЙЙЃЉЁЃ

ГЌдНдЄЫуФЃаЭЕФВНжшЃЈддђЃЉ БрМБОЖЮЛиФПТМ

ЁЁЁЁГЌдНдЄЫуВЛЪЧвЛИіСїГЬЃЌ ЖјЪЧвЛЯюЛљгкСНЬзВЛЭЌддђЕФЙмРэЙЄОпЁЃ

ЁЁЁЁГЌдНдЄЫуЁЊСщУєЙмРэЕФддђ

- ЁЁЁЁвЛЁЂГЬађддђ

ЁЁЁЁ1ЃЎ ФПБъЁЊЁЊЩшЖЈжМдкГжајИФНјЕФФПБъЃЌЖјВЛЪЧЙЬЖЈЕФФъЖШФПБъЁЃ

ЁЁЁЁ2ЃЎ БЈГъЁЊЁЊБЈГъНЈСЂКтСПЦѓвЕГЩЙІЕФЯрЖдвЕМЈЕФЛљДЁЩЯЃЌЖјВЛЪЧНЈСЂдкТњзуЙЬЖЈЕФФПБъжЕЕФЛљДЁЩЯЁЃ

ЁЁЁЁ3ЃЎ МЦЛЎЁЊЁЊЪЙМЦЛЎГЩЮЊвЛИіГжајЕФзлКЯЕФЙ§ГЬЃЌЖјВЛЪЧвЛИіФъЖШЪТМўЁЃ

ЁЁЁЁ4ЃЎ ПижЦЁЊЁЊвдЯрЙиЕФЙиМќвЕМЈжИБъКЭвЕМЈЧїЪЦЮЊЛљДЁНјааПижЦЃЌЖјВЛЪЧвдгыМЦЛЎЕФВювьЮЊЛљДЁЁЃ

ЁЁЁЁ5ЃЎ зЪдДЁЊЁЊзЪдДдкашвЊЪБвЊПЩЛёЕУЃЌЖјВЛЪЧЭЈЙ§дЄЫуРДХфжУЁЃ

ЁЁЁЁ6ЃЎ аЕїЁЊЁЊвЊаЕїЙЋЫОМфЕФЯрЛЅзїгУЃЌЖјВЛЪЧЭЈЙ§ФъЖШМЦЛЎбЛЗЁЃ

- ЁЁЁЁЖўЁЂСьЕМВуддђ

ЁЁЁЁ1ЃЎ ПЭЛЇЁЊЁЊЪЙУПвЛИіШЫЖМвЊЙизЂШчКЮЬсИпПЭЛЇаЇгУЃЌЖјВЛЪЧНіНіЮЊДяЕНФкВПФПБъжЕЁЃ

ЁЁЁЁ2ЃЎ д№ШЮЁЊЁЊДДдьвЛИіЭХЖгЭјТчЖдНсЙћИКд№ЃЌЖјВЛЪЧжабыИКд№ЁЃ

ЁЁЁЁ3ЃЎ вЕМЈЁЊЁЊЙкОќЕФГЩЙІвЊБэЯждкЪаГЁЩЯЛёЪЄЃЌЖјВЛЪЧДяЕНФкВПФПБъЁЃ

ЁЁЁЁ4ЃЎ жДааздгЩЖШЁЊЁЊИјЭХЖгГфЗжздгЩКЭФмСІШЅжДааЃЌЖјВЛНіНіЪЧвЊЧѓШЅМЦЛЎЯрЗћЁЃ

ЁЁЁЁ5ЃЎ жЮРэЁЊЁЊЛљгкУїШЗЕФМлжЕЙлКЭзщжЏБпНчжЎЩЯЃЌЖјВЛЪЧЛљгкЯъЯИЕФЙцдђКЭдЄЫу ЁЃ

ЁЁЁЁ6ЃЎ аХЯЂЁЊЁЊжЇГжаХЯЂЕФЙЋПЊКЭЙВЯэЃЌЖдЁАашвЊжЊЕРЁБаХЯЂЕФШЫВЛМгвдЯожЦЁЃ

ЁЁЁЁетаЉддђЕФЪЕМЪжДаагааЇЕиЕМжТСЫд№ШЮДгЦѓвЕжааФЕНИіЬхвЕЮёЕЅЮЛЕФзЊвЦЁЃФПЕФЪЧЙФРјИївЕЮёЕЅЮЛФмЙЛзіГіИїздЕФОіВпЃЌетбљЙЭдБВЂВЛвђЗИДэЮѓЖјГьГљВЛЧА,ЖјПЩвдевЕННтОіЗНАИЁЃ

ЪЪгІадЙмРэСїГЬЕФСљЯюддђ БрМБОЖЮЛиФПТМ

ЁЁЁЁ1. вдМЈаЇзюДѓЛЏЮЊФПБъЁЃ

ЁЁЁЁ2. ЦРЙРКЭБэеУЛљгкЯрЖдНјВНГЬЖШЃЌВЂгыЪТКѓНјааЁЃ

ЁЁЁЁ3. жЦЖЈИВИЧУцЙуЁЂГжајВЛЖЯЕФааЖЏМЦЛЎЁЃ

ЁЁЁЁ4. АДашХфИјзЪдДЁЃ

ЁЁЁЁ5. ЛљгкЯћЗбепашЧѓЕМЯђЕФСїааЧїЪЦЃЌВЩШЁПчЙЋЫОКЯзїааЖЏЁЃ

ЁЁЁЁ6. ЭЈЙ§гааЇЙмРэКЭвЛЯЕСаЕФЯрЖджИБъЃЌЖдМЈаЇНјааПижЦЁЃ

ШЈСІЯТЗХЕМЯђЕФСљЯюддђ БрМБОЖЮЛиФПТМ

ЁЁЁЁ1. ЬсЙЉвЛИіддђУїШЗЁЂНчЯоЧхЮњЕФЙмРэМмЙЙЁЃ

ЁЁЁЁ2. ЛљгкЯрЖдГЩЙІЕФИХФюЃЌгЊдьзЗЧѓИпаЇвЕМЈЕФЙЄзїЗеЮЇЁЃ

ЁЁЁЁ3. жЛвЊВЛЮЅБГЙмРэддђКЭзщжЏФПБъЃЌИјгшВПУХЛђдБЙЄЖРСЂОіЖЯЕФздгЩЁЃ

ЁЁЁЁ4. ИГгшвЛЯпВПУХДДдьМлжЕЕФд№ШЮИаЁЃ

ЁЁЁЁ5. ХрбјдБЙЄЖдЯћЗбепЕФд№ШЮИаЁЃ

ЁЁЁЁ6. жЇГжПЊЗХЕФЁЂЕРЕТЕФаХЯЂЯЕЭГЃЌдкзщжЏФкВПДЋЕнЁАЭЌвЛИіецЯрЁБЁЃ

ГЌдНдЄЫуФЃаЭЕФгХЪЦЃЈгХЕуЃЉ БрМБОЖЮЛиФПТМ

- ПьЫйЗДгІЁЃ

ЁЁЁЁгЩгкШЅГ§СЫЙмРэСїГЬжаЕФИїЯюИДдгвђЫиЃЌдЫгУГЌдНдЄЫуФЃаЭЕФЙЋЫОЃЌдЫзїИќМгПьНнЁЂМђЕЅЁЃШчЙћдкддђЁЂМлжЕЁЂНчЯоУїШЗЕФЧАЬсЯТЃЌИјгшЙмРэШЫдБвЛЖЈГЬЖШПьЫйЗДгІЁЂзджїОіЖЈЕФШЈСІЃЌетвЛгХЕуНЋИќЮЊУїЯдЁЃСщЛюадЕФзщжЏЭјТчврЗЧГЃживЊЃЌдкетбљЕФЛЗОГРяЃЌЙмРэШЫдБФмЙЛМАЪБжиаТХфжУСїГЬЃЌПьЫйЛигІЙЫПЭашЧѓЁЃЕЋЪЧЃЌЖдПьЫйЗДгІЕФзщжЏРДЫЕЃЌзюживЊЕФЛЙЪЧвЊгавЛИіПЊЗХЕФЁЂГжајЕФЁЂЪЪгІадЧПЕФеНТдСїГЬЃЌвЊФмШЗБЃзщжЏПьЫйгІЖдИеИеУШбПЕФЭўаВЛђЛњЛсЃЌЖјВЛЪЧЪмжЦгкНЉЛЏЙ§ЪБЕФЗНАИМЦЛЎЁЃ ОЭДЫЖјбдЃЌЦѓвЕвЊзігаЙцТЩЕФЙіЖЏдЄВтЃЌВЂШЗБЃЫГРћЛёШЁашвЊЕФзЪдДЁЃЭЈЙ§етаЉзіЗЈЃЌНЋГЙЕзЗлЫщФЧаЉелФЅДѓЦѓвЕЕФЙйСХзїЗчЁЃ

- ДДаТеНТдЁЃ

ЁЁЁЁЭЈЙ§дЫгУГЌдНдЄЫуФЃаЭЃЌдкЙЋЫОФкВПЃЌдБЙЄУЧздОѕгЊдьГівЛжжПЊЗХЕФЁЂздЪЁЕФЛЗОГЃЌ етжжЙЄзїЗеЮЇНЈСЂСЫдБЙЄжЎМфЕФЛЅаХЃЌЖдгкжЊЪЖЗжЯэКЭОбщНЛСїЗЧГЃгавцЁЃетжжЗжЯэжЊЪЖЕФЮФЛЏЗеЮЇЭЌЪБЕУвцгкЃЌ ШЅГ§СЫЛљгкдЄЫуЗжХфЁЂВПУХМЈаЇЕФТлЙІааЩЭжЦЖШЁЃ ЮЊСЫЪЕЯжзщжЏЕФКъЮАФПБъЃЌжЊЪЖЗжЯэЕФЗеЮЇЪЧЗЧГЃживЊЕФЁЃдкетжжЗеЮЇЯТЃЌЙЋЫОЩѕжСФмЙЛКЭЙЉгІЩЬЁЂГаАќЩЬЗжЯэжЊЪЖЁЂОбщЃЌЖјИљОнДЋЭГЙлЕуЃЌЫћУЧПЩЖМЪЧЙЋЫОЕФЧБдкЕаЪжЁЃ (БШНЯЃК Coopetition[КЯзїОКељ])

- ГЩБОЕЭСЎЁЃ

ЁЁЁЁећИівЕЮёСїГЬБфЕУМЋЮЊМђЕЅЃЌЙмРэШЫдБдкПМТЧжЪСПКЭГЩБОИФНјЪБЃЌжЛвЊПМТЧЁАЙЉгІЩЬ-ЯћЗбепЁБетвЛЯрЖдМђЕЅЕФЙиЯЕСДЁЃВЂЧвгЩгкАЮГ§СЫдЄЫуЙЫТЧЃЌЙмРэШЫдБЪмЕНЙФЮшЃЌИвгкЬєеНЙЬЖЈГЩБОЃЌбАЧѓПЩГжајЕФГЩБОНЕЕЭжЎЗЈЁЃ дЫгУГЌдНдЄЫуФЃаЭЕФЙЋЫОЃЌВЛНіНіАбЩњВњгыЙЫПЭашЧѓНєУмЯрСЌЃЌЛЙНЋВњЦЗЁЂСїГЬЁЂЯюФПвдМАзщжЏНсЙЙгыЙЋЫОеНТдЭГвЛСЫЦ№РДЁЃетЪБЃЌдЫгЊОРэвВПЊЪМЯђКФгУЕФЩњВњзЪдДЗЂЦ№ЬєеНЃЌЖјВЛдйАбЮоЫљЙЫМЩЕиКФгУзЪдДЕБзїздМКгІгаЕФЁАШЈСІЁБЁЃ ЁАетФмЙЛЮЊЮвУЧЕФЙЫПЭдіМгМлжЕТ№ЃПЁБ ЁЊЁЊ НіДгетбљвЛИіМђЕЅЮЪЬтГіЗЂЃЌ ОЭзувдБЃжЄАбВЛБивЊЕФЙЄзїгыЯћКФХХГ§ЕєЁЃ

- ЙЫПЭжвГЯЁЃ

ЁЁЁЁдЫгУГЌдНдЄЫуФЃаЭЕФЙЋЫОЪгЙЫПЭМлжЕЮЊеНТджааФЃЌ СїГЬЩшМЦвдТњзуЙЫПЭашЧѓЮЊЕМЯђЁЃ дкОгЊЙ§ГЬжаЃЌЖдЙЫПЭЕФЧыЧѓзіГіПьЫйЛигІЪЧЗЧГЃживЊЕФЃЌвђДЫЃЌвЛЯпШЫдББиаыгаШЈзіГіПьЫйОіЖЈЁЃ ЁАе§ШЗЕФЁЂЧЁЕБЕФЁБЙЫПЭЛЙБиаыЪЧЁАгаРћПЩЭМЕФЁБЙЫПЭЃЌЫљвддкЭЖШыСЫИїЯюГЩБОЁЂЙЫПЭашЧѓЕУЕНТњзужЎКѓЃЌМАЪБКтСПгЏПїЧщПіЗЧГЃживЊЁЃ

ГЌдНдЄЫуФЃаЭЕФОжЯоЃЈШБЕуЃЉ БрМБОЖЮЛиФПТМ

ЁЁЁЁдквЛЖЈЪБЦкФкЃЌКмФбЫЕгЩгкФГвЛЙмРэЗНЗЈЕФБфИяЃЈМДБуЦфКѓФмЙЛПДЕНУїЯдЪевцЃЉжБНгЕМжТСЫПЩКтСПЕФРћШѓЬсИпЁЃ БШНЯБЃЯеЕФЪЧЃЌПДЪВУДУЛгаЗЂЩњЁЃР§ШчЃЌ20ЪРМЭ90ФъДњЕФДѓВЂЙКЪЙЙЩЖЋЛёРћЕФЫЕЗЈОЭКмПЩвЩЁЃЕЋЪЧЃЌдкШЅжааФЛЏЕФЗЂеЙЙ§ГЬжаЃЌаэЖрЙЋЫОЕФСьЕМШЫОЭМсаХЃЌе§ЪЧетжжзщжЏБфИяДјРДСЫЫћУЧЕФМЈаЇзЊБфЁЃ

ГЌдНдЄЫуФЃаЭЕФМйЩшЃЈЧщПіЃЉ БрМБОЖЮЛиФПТМ

ЁЁЁЁГЌдНдЄЫуФЃаЭвЊЧѓШЅжааФЛЏЕФЙмРэЗНЗЈЃЌ гыДЋЭГВуМЖжЦКЭжааФЛЏСьЕМВЛЭЌЃЌ ГЌдНдЄЫуНЋОіВпШЈСІЁЂМЈаЇд№ШЮЯТЗХИјСЫвЛЯпЙмРэШЫдБЃЌгЊдьГівЛжжздЮвЙмРэЕФЙЄзїЛЗОГЁЂздЮвИКд№ЕФЮФЛЏЗеЮЇЁЃ вђДЫЃЌдБЙЄжїЖЏадИќЧПЃЌЩњВњаЇТЪИќИпЃЌЙЫПЭЗўЮёИќКУЁЃ

ЁЁЁЁЩЯЪіСНЯюЬиеїМДБуЕЅЖРЗЂЛгзїгУЃЌЖМФмЙЛВњЩњОоДѓЕФаЇвцЃЌ ШчЙћНЋЫќУЧШкКЯдквЛЦ№ЃЌИќНЋЪЕЯжвЛжжЧПгаСІЕФСьЕМЙлЃЌЖјетвЛСьЕМЙлдкНёЬьЕФЪЕМљжаЧЁЪЧЗЧГЃащШѕЕФЁЃ

ЁЁЁЁгЩгкГЌдНдЄЫуФЃаЭКЭаГЭГвЛСЫИїЯювЊЫиЃЌЫќФмДјРДЯджјЕФЧвГжОУЕФГЩЙІЁЃ етвЛГЩЙІБГКѓЕФЫФДѓЧ§ЖЏСІОЭЪЧЃКДДаТеНТдЁЂЕЭСЎЕФГЩБОЁЂжвГЯЧвгаРћПЩЭМЕФЙЫПЭЃЌвдМАОпгаЩЬвЕЕРЕТЕФБЈИцФЃЪНЁЃЕЋЪЧЃЌжЛгаЕБвЛЯпШЫдБгЕгаЛњЛсЁЂжЊЪЖвдМАШЈСІДЋЕнЫќУЧЃЌетаЉЧ§ЖЏСІВХФмЙЛЗЂЛгаЇСІЁЃдЫгУГЌдНдЄЫуФЃаЭЕФЙЋЫОзюжеНЋГЩЮЊПЩППЕФЁЂЪЪгІадЧПЕФКЭОпгаЩЬвЕЕРЕТЕФЙЋЫОЃЌВЂдкЭЌаажаДІдкйЎйЎепЕФЮЛжУЁЃ

ВЮПМЮФЯзБрМБОЖЮЛиФПТМ

- Robin FraserЃЌ Jeremy Hope - Beyond Budgeting [жавыБОЁЖГЌдНдЄЫу:ЙмРэепШчКЮЬјГіФъЖШМЈаЇЦРЙРЕФЯнкхЁЗЃЌжааХГіАцЩчЃЌ2005]

- Thomas Johnson - Profit Beyond Measure -

- Stephen H. Haeckel - Adaptive Enterprise -

- Gary Cokins - Activity-based Cost Management -

- Ricardo Semler - The Seven-Day Weekend -

- Dieter Brandes - Bare Essentials -

- Henry Mintzberg - The Rise and Fall of Strategic Planning [жавыБОЁЖЙЋЫОеНТдМЦЛЎЁЗЃЌдЦФЯДѓбЇГіАцЩчЃЌ2002]

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ГЌдНдЄЫу Aldi BBRT Ricardo Semler Svenska Handelsbanken ЪРНчвјаа ЗсЬяЙЋЫО ЙЋЫОеНТд ЙиМќвЕМЈжИБъ ДДаТеНТд ЩЬвЕЕРЕТ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>