ЛѕБвГхЯњ ЗЂБэЦРТл(0) БрМДЪЬѕ

ЛѕБвГхЯњЕФЖЈвх БрМБОЖЮЛиФПТМ

ЁЁЁЁЛѕБвГхЯњЗжЮЊЙувхГхЯњКЭЯСвхГхЯњСНжжЃЌЙувхЕФЛѕБвГхЯњЪЧжИЪЕааЙЬЖЈЛуТЪЕФжабывјааЃЌЮЊСЫЮЌГжМШЖЈЕФЛуТЪФПБъЃЌЭЈЙ§дкЙЋПЊЪаГЁНјааЖдГхВйзїЃЌЛђЛиЪедйДћПюЁЂПижЦаХДћЙцФЃвдМАЬсИпзМБИН№ТЪЕШзлКЯЪжЖЮЃЌЕжЯћвђЮЌГжЛуТЪФПБъЖјЕМжТЕФЛѕБвЙЉИјзмСПРЉеХЁЃЯСвхЕФГхЯњеўВпгжГЦЖдГхВйзїЃЌзЈжИбыаадкЙЋПЊЪаГЁЩЯЗЂааЦБОнЃЌвдЛиЪеЖрЭЖЗХЕФЛљДЁЛѕБвЁЃЛѕБвГхЯњеўВпЕФЪЕЪЉЗНЪНКЭВйзїСІЖШЃЌЪЧгАЯьвЛЙњЛѕБвеўВпЕїПиЕФЙиМќБфСПЃЌжЕЕУОМУзЊЙьЙњМвЕФЛѕБвЕБОжШЯецМгвдбаОПКЭАбЮеЁЃ

ЛѕБвГхЯњЕФКъЙлБГОА[1]БрМБОЖЮЛиФПТМ

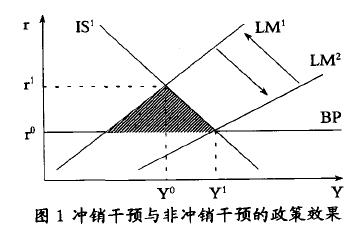

ЁЁЁЁЛѕБвГхЯњЦ№вђгкЛуТЪЙмжЦЬѕМўЯТЕФЙњМЪЪежЇЪЇКтЁЃИљОнУЩДњЖћЁЊИЅРГУїФЃаЭ(ШчЭМ1ЫљЪО)ЃЌШчЙћЙњМЪЪежЇГіЯжгЏгрЃЌЕМжТЭтЛуДЂБИдіМг(БэЪОЮЊгЩIS1ЁЂLM1КЭBPЮЇГЩЕФвѕгАШ§НЧаЮ)ЃЌНјЖјЖдЙњФкКъЙлОМУдЫааВњЩњвЛСЌДЎгАЯьЁЃ

ЁЁЁЁ

ЁЁЁЁдкетжжЧщПіЯТЃЌШчЙћЪЧИЁЖЏЛуТЪжЦЖШЃЌбыаавЛАуВЛЖдЭтЛуЪаГЁНјааИЩдЄЁЃЙњМЪЪежЇЫГВюНЋв§Ц№БОБвЩ§жЕЃЌНјЖјЕМжТУГвзЖёЛЏЛђзЪБОСїГіЁЃетбљЃЌЭтЛуДЂБИзюжеВЛЛсдіМгЁЃдкЭЈЛѕХђеЭЬѕМўЯТЃЌЩЯЪіЕїећЙ§ГЬПЩФмНјааЕУИќПьЁЃвЛЗНУцЃЌЮяМлЩЯЩ§ЯїШѕСЫГіПкОКељСІЃЌСэвЛЗНУцЃЌгЩгкЗЧЭтУГЩЬЦЗЕФЮяМлЩЯеЧГЬЖШДѓгкЭтУГЩЬЦЗЕФЮяМлЩЯеЧГЬЖШЃЌЙњФкзЪдДНЋЗЂЩњгЩЭтУГВПУХЯђЗЧЭтУГВПУХЕФзЊвЦЃЌЦфНсЙћЪЧЭтУГФцВювдИќПьЫйЖШГіЯжЁЃЪЕМЪЩЯЃЌдкИЁЖЏЛуТЪжЦЖШЯТЃЌвѕгАШ§НЧаЮВЛЛсЮШЖЈЕиДцдкЃЌЫќЛсЭЈЙ§ISЧњЯпЕФвЦЖЏЕУвдЯћГ§ЃЌЖјВЛЛсЪЙЙњФкЕФЛѕБвеўВпЪмЕНИЩШХЁЃвВОЭЪЧЫЕЃЌеўИЎжЛгаВЩШЁСщЛюЕФЛуТЪЬхЯЕЃЌВХЛсЛёЕУЖРСЂЕФЙњФкЛѕБвеўВп(Cohenand DanielЃЌ1995)ЁЃ

ЁЁЁЁЖјдкЙЬЖЈЛуТЪжЦЖШЯТЃЌеўИЎБиаыЭЈЙ§ИЩдЄЪаГЁРДЮЌГжЛуТЪЮШЖЈЁЃдкЙњМЪЪежЇгЏгрЪБЃЌбыаадкЭтЛуЪаГЁЩЯТђНјЭтЛуЃЛЯрЗДЃЌЙњМЪЪежЇПїЫ№ЪБТєГіЭтЛуЃЌвдЮЌГжЙЬЖЈЛуТЪЁЃЕБТђНјЭтЛуЪБЃЌбыааБиаыдіЗЂЕШжЕЛљДЁЛѕБвЁЃгЩгкЛљДЁЛѕБвЕФдіЗЂЃЌСїЭЈжаЕФЛѕБвЙЉгІСПАДГЫЪ§діМгЃЌгЩДЫЕМжТЪЕМЪРћТЪзпЕЭЃЌЭЈЛѕХђеЭЧїгкЖёЛЏ(Goldman and StevenЃЌ1974)ЁЃДгЭМ1ПДЃЌЭтЛуеМПюдіМгЗх>ЛѕБвеўВпРЉеХ(МДLM1ЧњЯпгввЦжСLM2ЃЌДЫЪБISБЃГжВЛЖЏ)ЁњЪЕМЪРћТЪНЕЕЭ(гЩr1ЯТНЕЕНr0)ЁњЭЖзЪРЉеХЁЂЙњУёЪеШыдіМг(гЩY0діМгЕНY1)ЃЌЖЬЦкФкзмЙЉИјВЛБфЃЌзмашЧѓРЖЏЮяМлЩЯЩ§ЁЃ

ЁЁЁЁбыаадкбЁдёЖдЭтЛуЪаГЁНјааИЩдЄвдЮЌГжЛуТЪЮШЖЈжЎКѓЃЌЛЙашНјвЛВНзїГібЁдёЃКВЩШЁГхЯњеўВпвдвжжЦЮяМлЩЯеЧ(МДЦШЪЙLM2ЧњЯпзѓвЦжСLMЁЏ)ЃЌЛЙЪЧВЛВЩШЁГхЯњеўВпЬ§ШЮЮяМлЩЯеЧЁЃЭЈГЃЃЌеўИЎЮЊДяЕНМШЮШЖЈЛуТЪЃЌгжвжжЦЭЈЛѕХђеЭЕФЫЋжиФПБъЃЌЭљЭљЛсбЁдёГхЯњЪНИЩдЄеўВпЃЌвдЕжЯћЭтЛуеМПюдіМгДјРДЕФЛѕБвЙЉИјСПдіМгЁЃОЙ§ИУЙ§ГЬЃЌЛѕБвЙЉИјдіГЄТЪБЃГжВЛБфЃЌЕЋЛљДЁЛѕБвНсЙЙКЭЛѕБвГЫЪ§ОљЗЂЩњСЫНЯДѓБфЛЏЁЃ

ГхЯњеўВпЕФбЁдёЗНАИ[1]БрМБОЖЮЛиФПТМ

ЁЁЁЁИљОнЛљДЁЛѕБвЕФвЛАуРэТлЃЌЛѕБвЙЉИјСПM1ЁЂM2гыЛљДЁЛѕБвСПBЕФЙиЯЕШчЯТЃК

ЁЁЁЁMl=K1ЁСB=(n+h)/(r+e+h)ЁСB

ЁЁЁЁM2=K2ЁСB=(1+h)/(r+e+h)ЁСB

ЁЁЁЁЦфжаЃЌnЮЊЛюЦкДцПюгыДцПюзмЖюЕФБШР§ЃЛhЮЊЙЋжкЯжН№ГжгаБШР§ЃЛrЮЊЗЈЖЈзМБИН№БШТЪЃЌeЮЊГЌЖюзМБИН№БШР§ЃЛK1ЃЌK2ЗжБ№ЮЊЯСвхЛѕБвГЫЪ§КЭЙувхЛѕБвГЫЪ§(Friedman and MiltonЃЌ1971)ЁЃЦфжаЃЌЛљДЁЛѕБвBЕФЛљБОНсЙЙШчЯТБэЫљЪОЃЌЦфЦНКтЙиЯЕШчЯТЃКB=B1+B2+B3-B4=C+R+E

ЁЁЁЁБэЃКЛѕБвЕБОжзЪВњИКеЎБэЛљБОЦНКтЙиЯЕ

| зЪВњзмЖю | ИКеЎзмЖю | ||

| ЭтЛуеМПю | B1 | ЭЈЛѕ | C |

| еўИЎеЎШЏ | B2 | ЗЈЖЈзМБИН№ | R |

| дйДћПюЁЂдйЬљЯж | B3 | ГЌЖюзМБИН№ | E |

| быааЦБОнгрЖю | B4 | ||

| ЦфЫћ | Q1 | ЗЧЛѕБвадИКеЎ | Q2 |

ЁЁЁЁШчЧАЫљЪіЃЌЛѕБвГхЯњЕФФПБъЪЧЕжЯћвђЭтЛуеМПюBЃЌдіМгЖјВњЩњЛљДЁЛѕБвРЉеХЃЌЭЈГЃПЩвдЭЈЙ§ЪеЫѕЛљДЁЛѕБвЕФЦфЫћПЦФПЛђНЕЕЭЛѕБвГЫЪ§СНИіЭООЖРДЪЕЯжЁЃЗДгГЕНеўВпВйзїЩЯЃЌгавдЯТМИжжЗНЗЈПЩЙЉбЁдёЃК(1)діЗЂбыааЦБОнЃЌМгДѓе§ЯђЛиЙКЕФВйзїСІЖШЃЛ(2)МѕЩйбыааИјН№ШкЛњЙЙЕФдйДћПюЁЂдйЬљЯжЃЛ(3)ЬсИпЗЈЖЈзМБИТЪЛђНЕЕЭГЌЖюзМБИН№РћТЪЃЌвдЫѕМѕЛљДЁЛѕБвГЫЪ§ЃЛ(4)бЯИёПижЦаХДћЙцФЃЃЛ(5)ПижЦВЦеўГрзжЃЌМѕЩйеўИЎеЎШЏЗЂааЕШЁЃЩЯЪі5жжЗНЪНжБНггАЯьЛѕБвЙЉИјСПЃЌРэТлЩЯЖМПЩвдЕжЯћЭтЛуеМПюЖдЛѕБвЙЉИјСПВњЩњЕФХђеЭаЇгІЁЃЕБШЛЃЌАДееИЅРГУїЁЊУЩДњЖћФЃаЭЃЌИќЮЊЙувхЕФЛѕБвГхЯњеўВпЛЙгІИУЕїНкЙњМЪЪежЇЃЌДгИљБОЩЯМѕЛКЭтЛуеМПюбЙСІЁЃ

ЁЁЁЁЗЂДяЙњМвОЙ§ГЄЦкЪЕМљШЗШЯЃЌВЩШЁЗЧГхЯњИЩдЄЗћКЯН№ШкЪаГЁдЫааЕФЛљБОЙцТЩЃЌОпгаНЯИпЕФгааЇадКЭГжајадЃЛЖјГхЯњЪНИЩдЄЫфШЛВЛОпгаГЄЦкГжајЕФаЇЙћЃЌЕЋЖдВЛЮШЖЈЛђЭЛЗЂаддвђв§Ц№ЕФЭтЛуЪаГЁЛьТвЃЌОпгаЫѕаЁВЈЖЏЗљЖШЕФаЇЙћ(ТѓН№ХЉЃЌ1997)ЁЃЫљвдДгЖЬЦкПДЃЌГхЯњЪНИЩдЄЛЙЪЧгаБивЊЕФЃЌаэЖрЗЂеЙжаЙњМвЃЌЩѕжСЪЧвЛаЉЗЂДяЙњМв (ШчШеБОЁЂКЋЙњЕШ)вВВЩгУЙ§ЛѕБвГхЯњеўВпЁЃЕЋДгГЄЦкПДЃЌЮоТлФФжжЗНЪНЕФЛѕБвГхЯњЃЌЖМдквЛЖЈГЬЖШЩЯШХТвСЫЪаГЁОМУжШађЕФе§ГЃдЫзїЃЌЛсИјОМУдіГЄДјРДвЛЖЈЕФИКУцаЇгІ(АЎЕТЛЊЁЄаЄЃЌ1988)ЁЃ

ЛѕБвГхЯњЕФИКаЇгІ[1]БрМБОЖЮЛиФПТМ

ЁЁЁЁЩЯЪРМЭФЉЃЌвдПЈЖћИЅ(Guillermo A.Calvo)ЮЊДњБэЕФУРЙњОМУбЇМвдкПМВьСЫРУРЙњМвбыааГхЯњИЩдЄЕФЪЕМљКѓЃЌЕУГіНсТлЃКОГЃадЕФГхЯњИЩдЄЕМжТЙњФкРћТЪЩЯЩ§ЃЌЪЙВЦеўдЄЫуГЩБОДѓЗљЖШЬсИпЃЌВЂЕМжТЙњФкЭтРћВюФбвдЯћГ§(Guillermo A.CalvoЃЌ1998)ЁЃДгЮвЙњНќФъРДЛѕБвеўВпЕФЪЕМЪОбщПДЃЌИїжжаЮЪНЕФЛѕБвГхЯњЖМгазХВЛЭЌГЬЖШКЭЗЖЮЇЕФИКУцаЇгІЁЃ

ЁЁЁЁ(вЛ)діЗЂбыааЦБОнЕФИКаЇгІ

ЁЁЁЁЕквЛЃЌШчЙћбыааЭЈЙ§діЗЂЦБОнРДГхЯњЭтЛуеМПюЃЌФЧУДеўИЎЮЊЯњЪлетаЉЦБОнЫљжЇИЖЕФРћЯЂЃЌЭЈГЃвЊИпгкЦфвдЭтЛуДЂБИаЮЪНГжгаУРдЊЛђХЗдЊН№БпеЎШЏЫљЕУЕНЕФРћЯЂЁЃЖјЧвЮЊСЫЮќв§Н№ШкЛњЙЙгУбыааЦБОнжУЛЛЦфГЌЖюзМБИН№ДцПюЃЌбыааБиаыдкЪевцТЪКЭСїЖЏадСНИіЗНУцЮЊН№ШкЛњЙЙЬсЙЉБШГЌЖюзМБИН№ДцПюИќЮЊгХЛнЕФЬѕМўЁЃетаЉЖМЪЙЕУГхЯњеўВпЕФГЩБОЪЎЗжИпАКЃЌвђДЫВЛОпБИГжОУЕФПЩааад(Guillermo A.Calvo and Mervyn KingЃЌ1997)ЁЃ

ЁЁЁЁЕкЖўЃЌДѓСПдіЗЂбыааЦБОнЪЦБиЭЦИпЛѕБвЪаГЁРћТЪЁЃЕБЧАЃЌДѓСПгЮзЪНјШыжаЙњЬзРћЬзЛуЃЌЦфЬзРћФПБъВЂЗЧЖЈЦкДцПюРћВюЃЌЖјжївЊЪЧвђбыааЦБОнЗЂааЖјЭЦИпЕФЛѕБвЪаГЁРћТЪЁЃПЩвдЫЕЃЌбыааГЄЦкГхЯњЗДЙ§РДгжГЩЮЊгЮзЪГжајСїШыЁЂЭтЛуеМПюВЛЖЯдіЖрЕФживЊдвђЃЌШчДЫаЮГЩЕФЖёадбЛЗЕМжТЙЬЖЈЛуТЪЬхЯЕЯТЛѕБвеўВпж№НЅЯнШыЪЇСщзДЬЌЁЃ

ЁЁЁЁЕкШ§ЃЌгЩгкВйзїСІЖШКЭНкзрКмФбБЃГжЦНЮШЃЌбыааЭЈЙ§ЦБОнаЮЪННјааЛѕБвГхЯњЃЌЛЙОГЃЕМжТЛѕБвЪаГЁРћТЪГіЯжДѓЗљЖШВЈЖЏЁЃ2004ФъЕквЛДЮМгЯЂЧАЕФЛѕБвЪаГЁРћТЪЃЌОЭБэЯжГіе№ЕДжаЩЯааЕФЬиЕуЁЃЫцзХЮвЙњРћТЪЪаГЁЛЏНјГЬВЛЖЯЭЦНјЃЌЛѕБвЪаГЁРћТЪШчЙћШБЗІЦНЮШадЃЌЦфЖдЬхЯЕгыЪЕЬхОМУЕФЮЃКІЖМЛсдНРДдНУїЯдЁЃ

ЁЁЁЁЕкЫФЃЌЮЊСЫГхЯњВЛЖЯдіГЄЕФЭтЛуеМПюЃЌбыааЙЋПЊЪаГЁВйзїжївЊЪЧе§ЯђЛиЙКЃЌЦБОнЙцФЃЪЦБибИЫйРЉДѓЃЌЧвЦкЯоВЛЖЯбгГЄЁЃгЩгкЦБОнЗЂааЕФжївЊШЮЮёЪЧГяМЏвбЗЂЦБОнЕФЖвИЖзЪН№ЃЌЦфЪЕМЪГхЯњаЇТЪНЋж№ВННЕЕЭЃЌЙЋПЊЪаГЁвЕЮёЖдЛѕБвСїЖЏадНјааЫЋЯђЕїНкЕФФмСІЛсЪмЕНКмДѓЯожЦЁЃ

ЁЁЁЁ(Жў)дйДћПюЛиЪеЕФИКаЇгІ

ЁЁЁЁШчЙћжабывјааЭЈЙ§МѕЩйдйДћПюЛђдйЬљЯжЕФЗНЪНРДГхЯњЭтЛуДЂБИЃЌФЧУДбыааИјИїН№ШкЛњЙЙдгаЕФДћПюМЦЛЎОЭЛсБЛДђТвЃЌаэЖрЦѓвЕЕУВЛЕНФъГѕМЦЛЎжаЕФаХДћзЪН№ЃЌећИіОМУЕФе§ГЃдЫааНЋЪмЕНЦЦЛЕЁЃ

ЁЁЁЁСэвЛЗНУцЃЌбыаадкЪеЛидйДћПюЪБЛсЪЙаХДћзЪН№ЗжХфГіЯжбЯжиЪЇКтЁЃЭтУГЦѓвЕгЩгкГіПкНсЛуЃЌЛёЕУЕФШЫУёБвзЪН№НЯЖрЃЌЖјФкЯђаЭЦѓвЕЕУЕНЕФзЪН№жЇГждђЯрЖдНЯЩйЁЃгЩДЫЃЌДѓСПдВФСЯЁЂММЪѕШЫдБЁЂРЭЖЏСІЕШЩњВњвЊЫиСїЯђЭтЯђаЭВПУХЃЌвђЖјФкЯђаЭВПУХЕФЗЂеЙЪмЕНСЫбЯжижЦдМЃЌгЩДЫШнвзв§ЗЂШЋЩчЛсЕФНсЙЙадЭЈЛѕХђеЭЁЃВПУХМфВЛКЯРэЕФзЪН№ХфжУЛЙЛсдьГЩЕиЯТН№ШкНЛвзЛюдОЃЌИпРћДћЁЂЗЧЗЈМЏзЪЕШЮЅЙцааЮЊДѓСПГіЯжЃЌВЛНіХЄЧњСЫЛѕБвеўВпЕФДЋЕМЛњжЦЃЌвВдіМгСЫЯЕЭГадЕФН№ШкЗчЯеЁЃ

ЁЁЁЁ(Ш§)ЬсИпЗЈЖЈзМБИН№ТЪЕФИКаЇгІ

ЁЁЁЁЬсИпЗЈЖЈзМБИТЪФмЙЛЭЈЙ§НЕЕЭЛљДЁЛѕБвГЫЪ§ЃЌРДПижЦЛѕБвЙЉИјзмСПЕФРЉеХЧїЪЦЃЌЕЋИУЗНЗЈЕФеўВпаЇЙћгаЪББШНЯОчСвЃЌЖдН№ШкЬхЯЕдЫааПЩФмВњЩњНЯЧПЕФе№ЕДЃЌВЛЪЪКЯСщЛюЮЂЕїЕФЛѕБвВйзїашвЊЃЌдкЕБНёИїЙњЛѕБвеўВпжавбОНЯЩйЪЙгУЁЃЖјЭтЛуеМПюЪєгкЛѕБвеўВпЕФЭтЩњБфСПЃЌжївЊЪмЙњМЪЪежЇКЭНсЪлЛуЧщПіЕФгАЯьЃЌЦфЙцФЃБфЖЏБШНЯЦЕЗБЃЌзМБИН№ТЪЕФБфЖЏКмФбИњЩЯЭтЛуеМПюЕФЕїећВНЗЅЃЌвђДЫжЛФмзїЮЊЛѕБвГхЯњеўВпЕФвЛжжИЈжњЪжЖЮЁЃ

ЁЁЁЁ(ЫФ)ПижЦаХДћЙцФЃЕФИКаЇгІ

ЁЁЁЁПижЦаХДћЙцФЃЪЧДЋЭГМЦЛЎОМУЕФвЛжжЙмРэЗНЗЈЃЌЫќПЩвдЭЈЙ§ЕФааеўУќСюЛђжИСюадМЦЛЎжБНгбЙЫѕаХДћзмСПЃЌЦШЪЙЛѕБвЙЉИјдіГЄЫйЖШНЕЕЭЃЌДгЖјЯћГ§ЭЈЛѕХђеЭбЙСІЁЃЕЋВЩгУетжжЗНЗЈНјааЛѕБвГхЯњЃЌЛсДѓЗљЖШНЕЕЭЩчЛсОМУЛюСІЃЌбЯжиЯїШѕН№ШкЛњЙЙзджїОгЊЪЕЬхЕФЕиЮЛЃЌгыЮвЙњН№ШкИФИяЕФЪаГЁЛЏШЁЯђБГЕРЖјГлЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЕБЧАбыааЛђМрЙмЕБОжОГЃЭЈЙ§жюШчЕРвхШАИцЗНЪНЁЂеўИЎВПУХМфаЕївдМАМрЙмжИБъПМКЫЕШЗНЪНМфНгЕиПижЦЩЬвЕвјааЕФаХДћЙцФЃЃЌЦфаЇЙћЙЬШЛБШжБНгУќСюгавЛЖЈИФНјЃЌЕЋЦфЪЕжЪШдШЛЪЧвЛжжвўадЕФааеўжИСюЃЌгЩгкжаМфШБЗІЪаГЁЛњжЦЕФДЋЕнЛЗНкЃЌвђЖјЭЌбљЛсдьГЩЪаГЁжШађЕФЛьТвКЭОМУаЇТЪЫ№ЪЇЁЃ

ЁЁЁЁ(Юх)НєЫѕВЦеўЕФИКаЇгІ

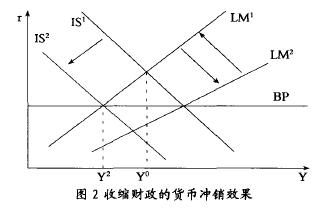

ЁЁЁЁДгбыаазЪВњИКеЎБэПДЃЌЫѕМѕеўИЎеЎШЏЙцФЃЃЌЖдгкГхЯњЭтЛуеМПюдкаЮЪНЩЯЪЧгааЇЕФЃЌЕЋетжжЗНЪНГЌГіСЫЛѕБвеўВпЗЖГыЃЌЦфЪЕжЪвббнБфГЩНєЫѕадЕФВЦеўеўВп(ИЅРяЕТТќЃЌ1988)ЃЌШчЭМ2ЫљЪОЁЃдкЖдГхЭтЛуеМПюКѓЃЌРЉеХЕФЛѕБвЙЉИјЧњЯпгЩLM2ЗЕЛиЕНLM1ЃЌЕЋЭЌЪБВЦеўжЇГіЧњЯпвВгЩIS1зѓвЦЕНIS2ЃЌзмВњГігЩY0МѕЩйЮЊY2ЁЃгЩгкетжжЛѕБвеўВпКЭВЦеўеўВпЫЋНєЫѕДјРДЕФОМУаЇгІЭЈГЃЪЎЗжЧПСвЃЌЫљвдЃЌдкКъЙлеўВпЕїПижаЭљЭљдьГЩФбвдПижЦЕФЭЈЛѕНєЫѕаЇгІЁЃ

ЁЁЁЁ

ЁЁЁЁзмЬхПДЃЌЩЯЪіМИжжЛѕБвГхЯњЗНЪНдкРэТлКЭЪЕМљжаЖМОпБИПЩааадЃЌИїжжЗНЪНЖМгавЛЖЈгХЪЦЃЌЭЌЪБвВЖМЛсВњЩњВЛЭЌГЬЖШЕФИКУцаЇгІЁЃеўИЎгІЩѓЪБЖШЪЦЃЌЩюШыЗжЮіИїжжВйзїЕФГЩБОгыЪевцЃЌзлКЯЪЙгУЖрбљЛЏЕФВйзїЪжЖЮЃЌељШЁДяЕНзюМбЕФеўВпаЇЙћЁЃ

ЙигкЛѕБвГхЯњЕФеўВпзщКЯ[1]БрМБОЖЮЛиФПТМ

ЁЁЁЁИљОнЮвЙњЪЕМЪЧщПіЃЌЛѕБвГхЯњПЩвдДг3ИіжївЊЗНУцзХЪжЃКвЛЪЧВЩШЁЖржжЗНЪНЪЕЪЉзлКЯГхЯњЃЌБмУтЕЅвЛГхЯњФЃЪНЕФИКУцаЇгІЃЛЖўЪЧЕїНкЙњМЪЪежЇЃЌПижЦЭтЛуДЂБИЙцФЃЕФЙ§ЖШРЉеХЃЛШ§ЪЧЭЈЙ§РћТЪКЭЛуТЪЬхжЦИФИяЃЌДйЪЙЛѕБвеўВпДгЪ§СПЕїНкаЭзЊЯђМлИёЕїНкаЭЁЃ

ЁЁЁЁ(вЛ)ЪЕЪЉЖрбљЛЏЕФЛѕБвГхЯњеўВп

ЁЁЁЁЕБЧАаЮЪЦЯТЃЌЮЊБмУтЙ§ЖШЪЙгУЕЅвЛГхЯњЗНЪНПЩФмДјРДЕФИКУцаЇгІЃЌПЩПМТЧВЩгУЖржжеўВпНјаазлКЯГхЯњЃКЪзЯШЃЌМЬајМгДѓбыааЦБОнЕФЗЂааСІЖШЃЌЭЌЪБзЂжиаТВњЦЗЁЂаТЙЄОпЕФбаОППЊЗЂЃЌЭЈЙ§ЖдИїРрЦБОнЕФзщКЯЙмРэЃЌЬсИпЛѕБвеўВпЕФВйзїаЇТЪЃЌНЕЕЭЛѕБвЖдГхГЩБОЁЃЕкЖўЃЌНјвЛВНЯТЕїГЌЖюзМБИН№РћТЪЃЌДйЪЙН№ШкЛњЙЙНЋЦфжУЛЛЮЊбыааЦБОнЃЌвдНЕЕЭбыЦБЖдГхЕФВйзїГЩБОЁЃЕкШ§ЃЌМјгкдйДћПюИЁЯЂжЦЖШвбОЪЕааЃЌбыааПЩИљОнКъЙлОМУаЮЪЦЃЌЪЪЕБЩЯЕїдйДћПю(дйЬљЯж)ЕФЛљзМРћТЪЃЌж№ВНдіМгЖддйДћПюЕФЛиЪеСІЖШЃЌДгЖјЪЕЯжЖдГхЭтЛуеМПюЕФФПЕФЁЃЕкЫФЃЌШчЙћНёКѓвЛЖЮЪБЦкЭтЛуеМПюМЬајДѓЗљдіМгЃЌбыааПЩбЁдёЪЪЕБЪБЛњЃЌЗжНзЖЮЩЯЕїЗЈЖЈзМБИН№ТЪЃЌвдНЕЕЭЛљДЁЛѕБвГЫЪ§ЁЃЕкЮхЃЌХфКЯРћТЪЪаГЁЛЏНјГЬЃЌаЁЗљЖрЦЕЕиЬсИпДцЁЂДћРћТЪЃЌвЛЗНУцПЩвдДЬМЄОгУёдіМгДЂаюДцПюЃЌСэвЛЗНУцЪЪЖШвжжЦвјааЗХДћГхЖЏЁЃетбљЃЌвјааЖргрЕФСїЖЏадЮоДІЭЖЗХЃЌжЛФмзЊЖјНгЪмбыаадкНЯЕЭМлИёЯТЕФЖЈСПеаБъЃЌДгЖјв§ЕМбыЦБРћТЪЯТааЁЃЕкСљЃЌдкЕБЧАОМУаЮЪЦЯТЃЌМЬајЪЕЪЉЪЪЖШДгНєЕФаХДћеўВпЃЌПижЦИпЗчЯеаавЕЁЂЧјгђЕФаХДћРЉеХЃЌДгЖјзюжеЕжЯћЭтЛуеМПюЕФХђеЭаЇгІЁЃЕкЦпЃЌЭЈЙ§НЋжабыВЦеўдкбыааЕФеЎЮёжЄШЏЛЏЛиС§ВПЗжЛљДЁЛѕБвЃЌЛЙПЩНЋбыааЯжгаЕФГЄЦкЭтЛузЪВњжЄШЏЛЏЃЌвдЖдГхЭтЛуеМПюЕФдіМгЁЃИљОнШеЁЂКЋЕШЙњЕФОбщЃЌвдЩЯИїжжЛѕБвГхЯњЗНЪНЃЌШчЕЅвЛЪЙгУЖМПЩФмвђВйзїСІЖШЙ§ДѓЖјВњЩњУїЯдЕФИКаЇгІЃЌзюМбЗНЗЈЪЧзлКЯдЫгУЖржжЗНЪНЃЌВЂдкВйзїЙ§ГЬжабАевзюгХЕФеўВпзщКЯЁЃ

ЁЁЁЁ(Жў)МгПьИФИяЯжааНсЪлЛужЦЖШ

ЁЁЁЁШчЙћЛуТЪИФИядкЖЬЦкФкВЛФмЪЕЯжЃЌеўИЎднЧвгХЯШПМТЧИФИяНсЪлЛуЬхжЦЃЌНЈСЂЭтЛуДЂБИЕФЖрМЖаюЫЎГиЃЌЛКНтбыааЭтЛуеМПюЕФЖдГхбЙСІЁЃ

ЁЁЁЁДгЦѓвЕЗНУцПДЃЌеўИЎгІЖдГіПкЦѓвЕЪЕааИќДѓБШР§ЕФНсЛуЙмРэЃЌдйж№ВНЙ§ЖЩЕНвтдИНсЛужЦЃЌвдЪЙФкзЪЦѓвЕКЭЭтзЪЦѓвЕБЃСєЭтЛуеЪЛЇЃЌВЂАДЪЪЖШБШР§НсЛуЃЌетбљМШЗжЩЂСЫЭтЛузЪВњЕФДЂДцЗчЯеЃЌгжМѕЩйСЫбыааЛљДЁЛѕБвЕФБЛЖЏЭЖЗХЁЃДгвјааЗНУцПДЃЌбыаагІИФБфЧПжЦНсЛуЕФзіЗЈЃЌдЪаэЩЬвЕвјааИљОнвЕЮёашЧѓКЭЛуТЪдЄЦкЃЌзджїШЗЖЈЭтЛуЪлГіМЦЛЎЁЃжабывјааЭЈЙ§ЕїНкЭтЛужИЖЈвјааНсЫужмзЊЭтЛугрЖюЕФЩЯЯТЯоБШР§РДЗЂЛгДЂЫЎГиЙІФмЃЌдіЧПбыааЙЋПЊЪаГЁВйзїЕФзджїадЁЃДЫЭтЃЌжабывјааЛЙПЩНЋВПЗжЭтЛувддйДћПюаЮЪНДћЗХИјЩЬвЕвјааЃЌЯргІЕиНЕЕЭГжЛуГЩБОЃЌЬсИпЭтЛузЪВњЕФЪевцТЪЁЃ

ЁЁЁЁ(Ш§)ЪЕЪЉЖрдЊЛЏДЂБИеўВпЃЌМѕЩйОГЃЯюФПЫГВю

ЁЁЁЁЕБЧАЃЌЮвЙњЭтЛуДЂБИдкКЃЭтжївЊЭЖзЪгкИпаХгУЕШМЖЕФеўИЎеЎШЏЁЂеўИЎЛњЙЙеЎШЏЁЂЙЋЫОеЎШЏКЭЙњМЪН№ШкзщжЏеЎШЏЃЌетЕШгкжЇГжСЫЙњЭтОМУЖјЗЧБОЙњОМУЗЂеЙЁЃНќСНФъЃЌШЋЧђН№ШкЪаГЁЭЖзЪЪевцТЪДІгкЕЭУгзДЬЌЃЌвВЪЙЮвЙњЭтЛуДЂБИЕФЭЖзЪЪевцНЕЕЭЃЌЛуТЪЗчЯеЫ№ЪЇж№ФъдіМгЁЃеўИЎгІИФИяЯжааДЂБИжЦЖШКЭДЂБИеўВпЃЌЭЈЙ§діМгеНТдЮязЪДЂБИЃЌМѕЩйОГЃЯюФПЫГВюЃЌДйНјДЂБИаЮЪНЕФЖрдЊЛЏЁЃР§ШчЃЌдіМгЪЏгЭНјПкЃЌЗХПэЭЖзЪЦЗзМШыЃЌЙФРјвјаадіМгУРдЊДћПюЃЌжЇГжЙњФкЦѓвЕНјПкЯШНјЕФММЪѕЩшБИВЂМгЧПгыЙњЭтЦѓвЕЕФПЊЗЂКЯзїЕШЁЃетбљЃЌПЩвдБфОГЃЯюФПОоЖюЫГВюЮЊЩйСПФцВюЃЌМШЛКНтСЫЦШЧаЕФзЪдДашЧѓЃЌгжМѕЧсСЫЭтЛуеМПюЕФГхЯњбЙСІ(Jiankun SongЃЌ2005)ЁЃ

ЁЁЁЁ(ЫФ)МгПьЭЦааУРдЊзіЪаЩЬжЦЖШ

ЁЁЁЁеўИЎгІМгПьЭЦааУРдЊзіЪаЩЬжЦЖШЃЌвдж№ВНИФЩЦЛуТЪМлИёЕФаЮГЩЛњжЦЃЌЛКНтЛѕБвеМПюЕФЖдГхбЙСІЁЃУРдЊзіЪаЩЬжЦЖШЪЧНЋвјааМфЪаГЁДгДщКЯОКМлНЛвззЊБфГЩгЩзіЪаЩЬСЌајБЈМлНЛвзЃЌНЋМЏжаНЛвзФЃЪНБфГЩСЫЗжЩЂНЛвзФЃЪНЃЌгЩДЫдкВйзїаЮЪНЩЯИФБфСЫШЫУёБвЛуТЪЕФаЮГЩЛњжЦЁЃЪЕЪЉИУЯюжЦЖШПЩвддквЛЖЈГЬЖШЩЯИФБфбыааБЛЦШТђШыУРдЊЕФОжУцЃЌЪЙбыаазіЪаУРдЊЕФвхЮёзЊЛЏГЩзіЪавјааЕФЪаГЁааЮЊЁЃЭЌЪБЃЌвЊМгПьШЫУёБвбмЩњВњЦЗЕФХфЬзбаЗЂЃЌНјвЛВНЬсЩ§УРдЊзіЪаЩЬжЦЖШЖдЪаГЁВЮгыепЕФЮќв§СІЁЃ

ЁЁЁЁ(Юх)ЗХЫЩЛуТЪЙмжЦЃЌДгИљБОЩЯЛКНтЭтЛуеМПюбЙСІ

ЁЁЁЁЙЬЖЈЛуТЪЬхжЦЯТЕФЙњМЪЪежЇЫЋЫГВюЪЧдьГЩЮвЙњЛѕБвЕБОжЭтЛуеМПюбЙСІЕФИљБОдвђЁЃгаЙмРэЕФИЁЖЏЛуТЪЬхЯЕПЩвддкКмДѓГЬЖШЩЯздЖЏЕїНкЭтЛуДЂБИЙцФЃКЭЙњМЪЪежЇзДПіЃЌДгЖјМѕШѕЭтЛуеМПюЖдЛѕБвеўВпЕФВЛРћгАЯьЁЃИљОнЕБЧАаЮЪЦЃЌдкЖЬЦкФкПЩвдБЃГжШЫУёБвЛуТЪЮШЖЈЃЌВЂНјвЛВНбЯИёЯожЦзЪБОСїГіЃЌвдЗРжЙЁАШШЧЎЁБЭЖЛњЛёРћЁЃЕЋДгжаГЄЦкПДЃЌвЊДДдьЬѕМўЃЌзЅзЁгаРћЪБЛњЃЌгаВНжшЕиЗХПэЛуТЪИЁЖЏЯожЦЃЌж№ВННЈСЂвЛИіЗћКЯЮвЙњЙњЧщЕФЁЂгааЇЕФЁЂСщЛюЕФЛуТЪаЮГЩЛњжЦЁЃПЩНЋШЫУёБвЖЂзЁЕЅвЛУРдЊЕФЛуТЪЛњжЦЕїећЮЊЖЂзЁвЛРПзгЛѕБвЕФЛуТЪЛњжЦЃЛЭЌЪБЃЌРЉДѓЭтЛуЪаГЁНЛвзжїЬхЃЌЭъЩЦНЁШЋЭтЛуЪаГЁЬхЯЕЃЌЪЙШЫУёБвЛуТЪИќМгЙцЗЖЁЂгаађЕиаЮГЩЁЃ

ЁЁЁЁ(Сљ)ЪЕаавдЛљзМРћТЪЮЊКЫаФЕФЛѕБвЕїПиЃЌБмУтГЄЦкЪЙгУГхЯњеўВп

ЁЁЁЁбыаажЎЫљвдвЊЖдГхЭтЛуеМПюЃЌЦфИљБОвтЭМЛЙЪЧЕїПиЛѕБвЙЉИјзмСПЃЌвдЦкДяЕНЕНЮШЖЈБвжЕЕФФПБъЁЃШЛЖјЃЌЫцзХШЋЧђН№ШкЬхЯЕЕФВЛЖЯЗЂеЙЃЌЛѕБвЪ§СППижЦвбОВЛдйЪЧЗЂДяЙњМвЛѕБвеўВпЕФжїСїФЃЪНЁЃЮвЙњеўИЎгІЭЈЙ§МгЫйРћТЪЪаГЁЛЏНјГЬЃЌОЁПьДђЭЈЛѕБвЪаГЁРћТЪгыН№ШкЛњЙЙДцДћПюРћТЪЕФДЋЕМЧўЕРЁЃдкДЫЛљДЁЩЯЃЌЙЙНЈвЛИіЯёУРЙњСЊАюЛљН№РћТЪФЧбљЕФеце§втвхЩЯЕФЛљзМРћТЪЃЌЪЕЯжЛѕБвеўВпДгЪ§СПЕїПиаЭЯђМлИёЕїНкаЭЕФЙмРэФЃЪНзЊБфЃЌДгИљБОЩЯБмУтГЄЦкЪЙгУЛѕБвГхЯњДјРДЕФИїжжеўВпБзЖЫКЭЛњжЦХЄЧњЁЃ

ВЮПМЮФЯзБрМБОЖЮЛиФПТМ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ЛѕБвГхЯњ ISЧњЯп жабывјаа ШЫУёБвЛуТЪ аХДћЙцФЃ аХДћзЪН№ еЎШЏ зіЪаЩЬжЦЖШ ЙЋЫОеЎШЏ ЙЋПЊЪаГЁвЕЮё ФкзЪЦѓвЕ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>