雷达图分析法 发表评论(0) 编辑词条

雷达图(radar chart)亦称综合财务比率分析图法,又可称为戴布拉图、螂蛛网图、蜘蛛图

雷达图分析法简介 编辑本段回目录

雷达图法是日本企业界的综合实力进行评估而采用的一种财务状况综合评价方法。按这种方法所绘制的财务比率综合图状似雷达,故得此名。

雷达图是对客户财务能力分析的重要工具,从动态和静态两个方面分析客户的财务状况。静态分析将客户的各种财务比率与其他相似客户或整个行业的财务比率作横向比较;动态分析把客户现时的财务比率与先前的财务比率作纵向比较,就可以发现客户财务及经营情况的发展变化方向。雷达图把纵向和横向的分析比较方法结合起来,计算综合客户的收益性、成长性、安全性、流动性及生产性这五类指标。

雷达图分析法详解 编辑本段回目录

效益分析雷达图是企业经济效益综合分析工具,如图3.1所示(图中线条长短为举例,各企业不一样)。它是以企业收益性、成长性、流动性、安全性及生产性来分析(“五性分析”)结果的直观体现。

下面对涉及的5类指标进行说明。

1.收益性指标

分析收益性指标,目的在于观察客户一定时期的收益及获利能力。主要指标含义及计算公式如下表所示:

| 企业收益性指标 | ||

|---|---|---|

| 收益性比率 | 基础含义 | 计算公式 |

| 1.资产报酬率 | 反映企业总资产的利用效果 | (净收益+利息费用+所得税) / 平均资产总额 |

| 2.所有者权益报酬率 | 反映所有者权益的回报 | 税后净利润 / 所有者权益 |

| 3.普通股权益报酬率 | 反映股东权益的报酬 | (净利润-优先股股利) / 平均普通股权益 |

| 4.普通股每股收益额 | 反映股东权益的报酬 | (净利润-优先股股利) / 普通股股数 |

| 5.股利发放率 | 反映股东权益的报酬 | 每股股利 / 每股利润 |

| 6.市盈率 | 反映股东权益的报酬 | 普通股每股市场价格 / 普通股每股利润 |

| 7.销售利税率 | 反映企业销售收入的收益水平 | 利税总额 / 净销售收入 |

| 8.毛利率 | 反映企业销售收入的收益水平 | 销售毛利 / 净销售收入 |

| 9.净利润率 | 反映企业销售收入的收益水平 | 净利润 / 净销售收入 |

| 10.成本费用利润率 | 反映企业为取得利润所付的代价 | (净收益+利息费用+所得税) / 成本费用总额 |

2.安全性指标

安全性指的是客户经营的安全程度,也可以说是资金调度的安全性。分析安全性指标,目的在于观察客户在一定时期内偿债能力。主要指标含义及计算公式如图所示:

| 安全性比率 | 基本含义 | 计算公式 |

|---|---|---|

| 1.流动比率 | 反映企业短期偿债能力和信用状况 | 流动资产/流动负债 |

| 2.速动比率 | 反映企业立刻偿付流动负债的能力 | 速动资产/流动负债 |

| 3.资产负债率 | 反映企业总资产中有多少是负债 | 负债总额/资产总额 |

| 4.所有者权益比率(股东权益比率) | 反映企业总资产中有多少是所有者权益 | 所有者权益/资产总额 |

| 5.利息保障倍数 | 反映企业经营所得偿付借债利息的能力 | (税前利润-利息费用)/利息费用 |

其中流动负债说明每1元负债有多少流动资金作为保证,比率越高,流动负债得到偿还的保障就越大。但比率过高,则反映客户滞留在流动资产上的资金过多,未能有效利用,可能会影响客户的获利能力。经验认为,流动比率在2:1左右比较合适。所谓’速动资产’,通俗地讲就是可以立即变现的资产,主要包括流动资产中的现金、有价证券、应收票据、应收账款等,而存货则变现能力较差。因此,从流动资产中扣除存货后则为’速动资产’。经验认为,速动比率在1:1左右较为合适。资产负债率越高,客户借债资金在全部资金中所占比重越大,在负债所支付的利息率低于资产报酬率的条件下,股东的投资收益率就越高,对股东有利,说明经营有方,善用借债。但是,比率越高,借债越多,偿债能力就越差,财务风险就越大。而负债比率越低,说明客户在偿债时存在着资金缓冲。因此,资产负债率也要保持适当水平,一般说来,低于50%的资产负债率比较好;所有者(股东)权益比率与资产负债率之和等于1,所有者(股东)权益比率越大,资产负债比率越小,财务风险就越小;利息保障倍数如果比率低于1,说明客户经营所得还不足以偿付借债利息,因此,该比率至少应大于1。比率越高,说明按时按量支付利息就越有保障。

3.流动性指标

分析流动性指标,目的在于观察客户在一定时期内的资金周转状况,掌握客户资金的运用效率。主要指标含义及计算公式如图所示:

| 流动性比率 | 基本含义 | 计算公式 |

|---|---|---|

| 总资产周转率 | 反映全部资产的使用效率 | 销售收入/平均资产总额 |

| 固定资产周转率 | 反映固定资产的使用效率 | 销售收入/平均固定资产总额 |

| 流动资产周转率 | 反映流动资产的使用效率 | 销售收入/平均流动资产总额 |

| 应收帐款周转率 | 反遇年度内应收帐款的变现速度 | 销售收入/平均应收帐款 |

| 存货周转率 | 反映存货的变现速度 | 销售成本/平均存货 |

总资产周转率、固定资产周转率、流动资产周转率分别反映全部资产、固定资产和流动资产的使用效率,比率越高,说明资产利用率越高,获利能力强;应收账款周转率反映年度内应收帐款转为现金的平均次数,比率越高,说明客户催收账款的速度越快,坏账损失的可能性越小;存货周转率越高,说明投入存货至销售收回的平均期间就越短,资金回收越快,效率越高。

4.成长性指标

分析成长性指标,目的在于观察客户在一定时期内经营能力的发展变化趋势,一个客户既使收益性高,但成长必不好,也就表明其未来盈利能力下降。因此,以发展的眼光看客户,动态的分析客户财务资料,对战略制定来讲特别重要。计算这类指标比较简单,见下图

| 成长性比率 | 基本含义 | 计算公式 |

|---|---|---|

| 1.销售收入增长率 | 反映销售收入变化趋势 | 本期销售收入/前期销售收入 |

| 2.税前利润增长率 | 反映税前利润变化趋势 | 本期税前利润/前期税前利润 |

| 3.固定资产增长率 | 反映固定资产变化趋势 | 本期固定资产/前期固定资产 |

| 4.人员增长率 | 反映人员变化趋势 | 本期职工人数/前期职工人数 |

| 5.产品成本降低率 | 反映产品成本变化趋势 | 本期产品成本/前期产品成本 |

5.生产性指标

分析生产性指标,目的在于了解在一定时期内客户的生产经营能力、水平和成果的分配。主要指标如图所示:

企业生产性指标 生产性比率 基本含义 计算公式 1.人均销售收入 反映企业人均销售能力 销售收入/平均职工人数 2.人均净利润 反映企业经营管理水平 净利润/平均职工人数 3.人均资产总额 反映企业生产经营能力 资产总额/平均职工人数 4.人均工资 反映企业成果分配状况 工资总额/平均职工人数

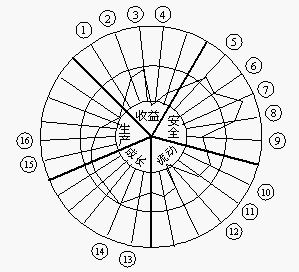

上述客户财务能力的五性分析结果可以用雷达图表示出来,如下图所示。雷达图的绘制方法是:首先,画出三个同心圆,同心圆的最小圆圈代表同行业平均水平的1/2值或最低水平,中间圆圈代表同行业平均水平,又称标准线,最大圆圈代表同行先进水平或平均水平的1.5倍;然后,把这三个圆圈的360度。分成五个扇形区,分别代表收益性、安全性、流动性、成长性和生产性指标区域;再次,从5个扇形区的圆心开始以放射线的形式分别画出相应的财务指标线,并标明指标名称及标度,财务指标线的比例尺及同心圆的大小由该经营比率的量纲与同行业的水平来决定;最后,把客户同期的相应指标值用点标在图上,以线段依次连接相邻点,形成的多边形折线闭环,就代表了客户的现实财务状况。

- 收益性:(1)资产报酬率 (2)所有者权益报酬率(3)销售利润率(4)成本费用率

- 安全性:(5)流动比率(6)速动比率(7)资产负债率(8)所有者权益比率(9)利息保障倍数

- 流动性:(10)总资产周转率(11)应收帐款周转率(12)存货周转率

- 成长性(13)销售收入增长率(14)产值增长率

- 生产性:(15)人均工资 (16)人均销售收入

依据上图我们可以看出,当指标值处于标准线以内时,说明该指标低于同行业水平,需要加以改进;若接近最小圆圈或处于其内,说明该指标处于极差状态,是客户经营的危险标志;若处于标准线外侧,说明该指标处于较理想状态,是客户的优势所在。当然,并不是所有指标都处于标准线外侧就是最好,还要具体指标具体分析。

雷达图解决的问题编辑本段回目录

(1)综合分析和评价企业经营状况。

(2)寻找企业的优势和弱势。

(3)在经理人的日常管理中,也可以用这个图来分析你所在部门的工作业绩处于什么水平上。

案例:

宝德信金融集团(Prudential Financial,美国企业,主营保险业务)

在2004年公布的世界500强企业排名中,宝德信金融集团位于第162位。

宝德信金融集团在企业效益规划和管理方面,堪称世界一流,该公司经理们最推崇的财务工具之一就是雷达图。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 雷达图分析法 3C战略三角模型 ADL矩阵 BCG三四规则矩阵 CSP模型 FRICT筹资分析法 GE矩阵 GREP模型 IT附加价值矩阵 KJ法 KT决策法

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>